Die Ereignisse der vergangenen Woche waren erstaunlich, als Großbritannien sich vom Herumschleppen in schwierigen finanziellen Zeiten zu einer umfassenden Intervention der Bank of England beschleunigte.

Die britische Wirtschaft existiert nicht isoliert und ein Großteil der restlichen Welt wird ebenfalls vom Inflationssturm und der Dollarstärke gebeutelt, aber es ist beeindruckend, sich selbst so schwer ins Knie zu schießen, dass man seine eigene Mini-Finanzkrise auslöst.

Es zahlt sich in der Regel aus, wenn Sie Ihren Kopf bewahren können, wenn alle Kommentatoren um Sie herum ihren Kopf verlieren, also gehe ich mit der Übertreibung vorsichtig um und lasse die Liste für sich selbst sprechen: abstürzendes Pfund, explodierende Gilt-Renditen, Angst vor dem Kollaps von Pensionsfonds und Hypotheken Chaos.

Die freizügige Erklärung von Kwasi Kwarteng enthielt schuldenfinanzierte Steuersenkungen und große Ausgabenmaßnahmen als Wachstumsschub, aber sie kam außerhalb eines Budgets und ohne OBR-Bericht

Die schuldenfinanzierten Steuersenkungen von Kwasi Kwartengs freilaufendem Mini-Budget sind nicht allein schuld an der misslichen Lage, in der wir uns befinden – die durcheinandergebrachte Bank of England im vergangenen Jahr muss auch eine gewisse Schuld tragen.

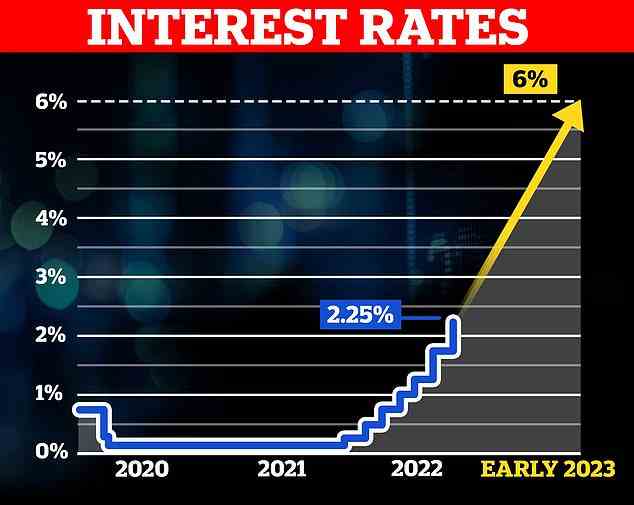

Doch so enttäuscht einige Ecken der Märkte von der Anhebung des Leitzinses um 0,5 Prozentpunkte auf 2,25 Prozent in der vergangenen Woche waren, verglichen mit der größeren Anhebung der Fed um 0,75 Prozentpunkte, ist es schwer vorstellbar, wie dies ohne die Ereignisse vom Freitag geschehen wäre.

Es mag sein, dass Kwasis Wachstumsideen genau das sind, was wir brauchen, um Großbritannien aus seinem Trott nach der Finanzkrise zu reißen, aber das Problem war die Umsetzung.

Ein solches Bombardement von Steuersenkungen und Ausgaben außerhalb eines Budgets oder sogar einer Herbst-/Frühjahrserklärung anzukündigen, war unorthodox; dies zu tun, während es mit Schulden und ohne OBR-Bericht daneben finanziert wurde, war töricht.

Wenn Sie dies mit einer Inflation von 9,9 Prozent und Fragen über die geldpolitische Leistung der Bank of England – und sogar über ihre Unabhängigkeit – in Einklang bringen, haben Sie ein Rezept dafür, dass Ihre kühnen Pläne massiv nach hinten losgehen.

Vertrauen ist schwer zu verdienen und leicht zu verlieren, und viel Vertrauen in die umsichtige Fähigkeit Großbritanniens, seine Finanzen zu verwalten, wurde verschwendet.

Damals in den Tagen der Finanzkrise habe ich einen unserer Reporter wegen seiner übermäßigen Verwendung des Wortes Gemetzel gerügt – aber die letzten Tage haben sich ziemlich blutig angefühlt

Dies gipfelte in der gestrigen Intervention der Bank of England mit einer „Gilt Market Operation“ zum Kauf von Notanleihen, die wir hier erläutern.

Die Bank wird britische Staatsanleihen mit langer Laufzeit kaufen, um zu versuchen, den Markt zu stabilisieren und die Renditespirale zu stoppen (Staatsanleihen sollen der langweilige, beständige Teil des Marktes sein, denken Sie daran).

Es wird berichtet, dass der Auslöser dafür die Angst vor dem Zusammenbruch von Pensionsfonds war, da Endgehaltssysteme, die in komplexe, mit Derivaten verbundene, haftungsgetriebene Investmentfonds investiert waren, mit enormen Barabrufen konfrontiert waren.

Die Nachwirkungen der Fiskalpracht haben das Pfund einbrechen lassen, die britischen Kreditzinsen in die Höhe getrieben und zu Prognosen geführt, dass der Leitzins nun auf bis zu 6 % angehoben werden könnte

Hoffentlich wird die Aktion der Bank funktionieren und auch dazu beitragen, den Hypothekenmarkt zu stabilisieren, auf dem die Kreditnehmer die Zinsen in die Höhe schnellen sehen – was die Zahlungen für diejenigen, die sich in der unglücklichen Lage befinden, eine Umschuldung benötigen zu müssen, um Hunderte von Pfund pro Monat erhöht.

Ich habe diese Woche mit Kreditnehmern gesprochen, deren monatliche Rechnungen um 400 oder 500 £ steigen, da sie aus günstigen Festzinsgeschäften kommen, die vor zwei oder fünf Jahren abgeschlossen wurden, und jetzt mit viel höheren Zinsen konfrontiert sind.

Um dies in Zusammenhang zu bringen: Nationwide hatte zu Beginn des Jahres einen fünfjährigen Festzinssatz von 1,49 Prozent, nach der Neubewertung in dieser Woche beginnen die fünfjährigen Festzinssätze der Bausparkasse bei 5,19 Prozent. Bei einer Hypothek von 250.000 £ über 25 Jahre ist das der Unterschied zwischen der Zahlung von 999 £ pro Monat und 1.489 £, auch bekannt als 490 £.

Viele derjenigen, deren Hypothekenbindungen irgendwann in den nächsten zwei Jahren enden, sind sehr besorgt über den Zahlungsschock, dem sie ausgesetzt sind, aber das dringendste Szenario betrifft diejenigen, deren Geschäfte in den nächsten drei bis sechs Monaten abgeschlossen werden.

Sie starren nicht nur auf das Fass viel höherer Zinsen, sondern haben auch gesehen, wie viele Kreditgeber diese Woche Deals abgebrochen oder sich aus dem Markt zurückgezogen haben, um neue Geschäfte zu machen, was ein Gefühl der Panik auslöst.

Es besteht kein Grund zur Panik, wie wir in unserem Leitfaden „Was tun, wenn Sie eine Hypothek benötigen“ erklären, versichern uns Makler, mit denen wir diese Woche gesprochen haben, dass Angebote verfügbar sind, aber sie fügen hinzu, dass sich die Zinsen schnell ändern und das Anrufvolumen läuft sehr hoch.

Wenn der Angstmesser hochgefahren ist, ist es normalerweise der schlechteste Zeitpunkt, etwas zu unternehmen, aber für diejenigen, die sich eine Hypothek sichern müssen, besteht das Problem darin, dass es auch Prognosen gibt, dass die Bank of England den Leitzins jetzt möglicherweise auf 6,25 anheben muss Prozent.

Ob es jemals tatsächlich dorthin kommen könnte, bevor die schweren finanziellen Schmerzen, die den ins Stocken geratenen Anstiegen zugefügt wurden, würde ich in Frage stellen. Aber ich hätte auch nie prognostiziert, dass die Zinsen so schnell steigen würden wie in diesem Jahr – und ich habe Jahre damit verbracht, für Zinserhöhungen zu argumentieren, als die Bank ins Stocken geriet.

Häuser sind im Vergleich zu den Einnahmen teurer als je zuvor, doch die Botschaft vieler in der Finanzbranche war, dass dies keine Rolle spielt, da die Hypothekenzinsen niedrig sind – jetzt steigen sie und die Kreditnehmer wurden erwischt

Kreditnehmer fühlen sich hier zu Recht schwer getroffen, da ihnen jahrelang von den Zentralbanken versichert wurde, dass die Zinserhöhungen sanft und allmählich erfolgen würden.

Stattdessen stellte sich heraus, dass der Aufstieg zu lange hinausgezögert wurde und die Wanderungen dann brutal und schnell durchgeführt wurden.

Den Kreditnehmern wurde jahrelang von den Zentralbanken versichert, dass die Zinsen sanft und allmählich steigen würden. Stattdessen war es brutal und schnell

Ich habe Jahre damit verbracht, über Hypotheken und Hauspreise zu schreiben, und habe regelmäßig aktualisierte Versionen der obigen Tabelle veröffentlicht, die Hauspreise und Löhne zeigen.

Es zeigt, wie selbst nach der Finanzkrise die Immobilienwerte nie wieder ihren langfristigen Durchschnitt erreichten und wie das Verhältnis seit 2012 wieder in die Höhe geschossen ist.

Häuser sind teurer als je zuvor im Vergleich zu den Einnahmen, und es ist völlig klar, dass dies ein Problem sein würde, wenn die Löhne nicht wesentlich steigen würden, wenn die Zinssätze zu steigen beginnen.

Andere äußerten regelmäßig dieselbe Besorgnis, doch wurde sie von vielen in der Finanzbranche entschieden als Nicht-Thema abgetan.

Die Botschaft von angeblich Eingeweihten war, dass dies keine Rolle spielt, da die Hypothekenzinsen niedrig und die monatlichen Zahlungen erschwinglich waren – jetzt steigen sie und die Kreditnehmer werden gehämmert.

Werden wir Banken, Bausparkassen, andere Finanzunternehmen oder sogar die Aufsichtsbehörden sehen, die ihre Hände hochhalten und sagen: „Entschuldigung, wir haben uns geirrt?“ Ich bezweifle es ernsthaft.

Dies wird zu einem weiteren Anfall von Ungleichheit zwischen den Generationen führen, da es die stark verschuldete Generation von Hausbesitzern in den Vierzigern, Dreißigern und Zwanzigern ist, die mit dem Schmerz konfrontiert ist.

Diese Person im obigen Beispiel mit der Hypothek von 250.000 £ könnte eine Person sein, die 60.000 £ pro Jahr verdient. Sie rechnen mit fast 6.000 £ pro Jahr an zusätzlichen Hypothekenzahlungen, und das wird 10.000 £ pro Jahr vor Steuern von ihren Einnahmen verschlingen, nur um die zusätzlichen Kosten für den Verbleib in ihrem Haus zu höheren Raten zu decken.

Ich weiß, dass viele diese Kolumne lesen werden, die sich an die Immobilienprobleme der frühen 1990er Jahre erinnern und Beschwerden über 5-Prozent-Hypothekenzinsen mit einem ironischen Blick abtun.

Allerdings waren die Hauspreise damals im Vergleich zu den Löhnen niedriger, und wenn Sie die Erschwinglichkeit berücksichtigen, sind viel niedrigere Zinsen erforderlich, um jetzt die gleichen Schmerzen zu verursachen.

Dies Erschwinglichkeitstabelle mit angepassten Raten von Ed Conway von Skybasierend auf Recherchen von Neal Hudson von BuiltPlace, verdeutlicht diesen Punkt und zeigt, dass Zinssätze von 6 Prozent heutzutage eine ähnliche Hypothekenbelastung mit sich bringen würden wie Anfang der 1990er Jahre im zweistelligen Bereich.

Hoffen wir, dass die Bank of England und die Regierung diese Situation schnell in den Griff bekommen, in der Zwischenzeit wird This is Money Sie darüber auf dem Laufenden halten, was Sie wissen müssen und was es für Sie bedeutet.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.