Die Inflation mag jetzt unter vier Prozent liegen, doch sie muss in der Versicherungsbranche noch eingedämmt werden, wo Prämienerhöhungen weiterhin Hausbesitzer und Autofahrer verärgern – und die Gewinne der Anbieter steigern.

Experten zufolge steigen die durchschnittlichen Kfz-Versicherungsprämien um 29 Prozent – eine Folge der steigenden Reparaturkosten, sagen die Versicherer.

Mittlerweile steigen die Kosten für die Hausdeckung um durchschnittlich rund 25 Prozent, wobei als Gründe für die Erhöhungen wechselnde Wetterbedingungen (Überschwemmungen und bröckelnde Küsten) genannt werden.

Doch hinter diesen Durchschnittswerten verbergen sich eine Vielzahl von Versicherungssünden, auf die die Leser im Laufe der Feiertage immer wieder hingewiesen haben.

Einige unglückliche Autofahrer haben eine Benachrichtigung über Verlängerungsprämien von weit über 100 Prozent erhalten – ohne Erklärung dafür, warum der Versicherungsschutz so viel mehr kostet.

Bleiben Sie auf der sicheren Seite: Die Inflation liegt zwar mittlerweile unter vier Prozent, eine Eindämmung ist in der Versicherungsbranche aber noch nicht möglich

Die Erhöhungen wurden gefordert, obwohl die Schadenfreiheitsquote vorbildlich ist und viele Autofahrer Maßnahmen ergreifen, um sicherzustellen, dass ihre Autos äußerst schwer zu stehlen sind.

Stephen Taylor, ein 68-jähriger pensionierter Berater aus Brentwood in Essex, war schockiert, als er Ende letzten Jahres von Sterling Insurance die Verlängerungsprämie für seinen Range Rover erhielt. Es brauchte knapp 1.513 £, was einer Zahlungssteigerung von 161 Prozent entspricht.

Verständlicherweise war Stephen verärgert. Dies gilt umso mehr, als er alle nur erdenklichen Vorsichtsmaßnahmen trifft, um den Diebstahl seines Autos für Diebe zu erschweren.

Also parkt er seinen Range Rover in seiner Einfahrt hinter einem verschlossenen Sicherheitsposten und er verfügt über zwei Tracker, eine Wegfahrsperre und ein Lenkradschloss. Stephen hat außerdem eine Schadensfreiheitsgeschichte, die fünf Jahre zurückreicht.

Beim Stöbern, was er jedes Jahr tut, fand Stephen einen vergleichbaren Versicherungsschutz zu einem günstigeren Preis – bei Hastings Direct für 1.196 £ (immer noch eine Verdoppelung der Prämie vom letzten Jahr). Aber er glaubt, dass die Versicherer nicht fair handeln.

„Es scheint, dass viele es ganz nach ihren Vorstellungen wollen“, sagt er. „Sie wollen die Schadenskosten minimieren – zum Beispiel indem sie die Selbstbeteiligung erhöhen, die jemand zahlen muss, wenn er einen Schaden geltend macht.“ Sie sind auch bestrebt, bestimmte Kategorien von Fahrern, wie etwa ältere Menschen, auszuschließen [see right] und diejenigen, die aufgrund der hohen Schadenkosten Elektroautos fahren.

„Von jedem, den sie versichern, wollen sie für dieses Privileg einen außergewöhnlich hohen Betrag verlangen.“

Diese Ansicht teilt Walter Howells, der 76-jährige Gründer des Familienunternehmens Howells Patent Glazing mit Sitz in Cradley Heath in der Nähe von Birmingham.

Ende letzten Jahres erhielt Walter vom über 50-Jährigen-Spezialisten Saga eine Verlängerungsprämie für seinen Audi A5. Ihm wurde mitgeteilt, dass sein Versicherungsschutz ab Mitte dieses Monats 1.085 £ kosten würde, verglichen mit 379 £ vor einem Jahr.

Walter war entsetzt. Er hat seit 16 Jahren keine Schadensfälle mehr, hat keine Punkte auf seinem Führerschein und fährt 4.000 Meilen im Jahr. Er bat den Versicherer um eine Erklärung, doch ihm wurde mitgeteilt, dass die Prämie nicht von ihm selbst, sondern von seinen Underwritern festgelegt worden sei. Er hat jetzt einen alternativen Versicherungsschutz von Aviva für 590 £ gefunden.

Walter, dessen Unternehmen auf große Dachverglasungsprojekte für Bahnhöfe und Museen spezialisiert ist, sagt, dass die Versicherer nicht fair vorgehen. „In meiner Branche würde ich nicht damit durchkommen, in einer Zeit, in der die Inflation sinkt, die Preise in die Höhe zu treiben“, sagt er. „Sicherlich kann irgendjemand irgendwo in der Regulierungswelt diese Versicherer zur Rechenschaft ziehen.“

Leider scheint das nicht der Fall zu sein, Walter. Die Aufsichtsbehörde der Stadt, die Financial Conduct Authority, hat vor zwei Jahren versucht, mehr Fairness auf den Märkten für Haus- und Kfz-Versicherungen zu schaffen. Doch ihre Bemühungen, sicherzustellen, dass ein treuer Kunde den gleichen Preis wie ein neuer Versicherungsnehmer für gleichwertigen Versicherungsschutz zahlt, wurden von einer grassierenden Preisinflation auf breiter Front überschattet. Treue zahlt sich immer noch nicht aus. Wie Stephen und Walter herausgefunden haben, besteht die EINZIGE Möglichkeit, sich gegen eine außer Kontrolle geratene Versicherungsinflation zu wehren, darin, sich umzusehen.

Hazel findet, dass nicht alle Fahrer gleich sind

Ich finde es immer schwieriger, mich mit der Tatsache abzufinden, dass Versicherer den Equality Act 2010 umgehen und Fahrer aus Altersgründen preislich diskriminieren dürfen. Sie können dies erreichen, indem sie argumentieren, dass ältere Fahrer ein größeres Versicherungsrisiko darstellen und daher mehr für ihren Versicherungsschutz bezahlen sollten.

Die Gesamtstatistik mag ihre Argumentation untermauern, aber eine Obergrenze trifft nicht auf alle zu. Vor ein paar Tagen kontaktierte mich die Leserin Hazel (ihren Nachnamen verrate ich nicht), deren Kfz-Versicherung in 13 Tagen verlängert wird. Sie fährt seit mehr als 50 Jahren Auto und hatte nie einen Unfall.

Care: Morgan Freeman im Hollywood-Hit „Driving Miss Daisy“.

Ihr Versicherer wollte ihre Prämie von 393 £ auf 1.300 £ erhöhen, und zwar aus keinem anderen Grund als dem, dass sie nun das 80. Lebensjahr vollendet hat. Allerdings zeigen Statistiken, dass der durchschnittliche Anspruch einer Person in den 80ern höher ist als bei allen anderen Altersgruppen mit Ausnahme von Teenagern und die über 90-Jährigen, Hazel ist nicht über Nacht zu einer schrecklichen Fahrerin geworden. Sie ist immer noch so vorsichtig wie Morgan Freeman in „Miss Daisy fahren“.

Als sie nach einem alternativen Versicherer suchte, sagten sowohl NFU Mutual als auch Liverpool Victoria, dass sie aufgrund ihres Alters keinen Versicherungsschutz anbieten würden. Admiral, Churchill und Direct Line stellten gerne eine Versicherung zur Verfügung, waren jedoch unerschwinglich teuer. Letztendlich entschied sie sich für den telematikbasierten Versicherungsschutz der Privilege Insurance, die ihr sicheres Fahren mit ermäßigten Prämien belohnt.

- Glauben Sie, dass Versicherer ältere Fahrer diskriminieren? E-Mail: [email protected].

Preis-Leistungs-Verhältnis bei Spoons … das ist elementar!

Am Silvesterabend erzählte mir ein alter Freund aus Birmingham (Tim Sherwood) von einem JD Wetherspoon-Pub, den er besucht hatte und der unter demselben Namen firmierte wie die Schule, die wir beide in den 1970er Jahren besuchten – Bishop Vesey.

Tim war – im positiven Sinne – verblüfft über die Preise, die das Bishop Vesey Pub in Sutton Coldfield, nicht mehr als zwei Meilen zu Fuß von der Schule entfernt, für sein Bier verlangte. Drei Pints im Bishop Vesey, sagte er, kosteten ihn nicht mehr als das, was er manchmal für nur ein Pint in London bezahlen würde.

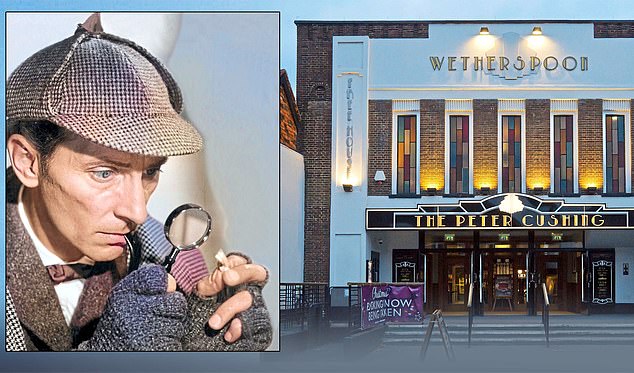

Elementary: Peter Cushing hätte wahrscheinlich gemischte Gefühle, wenn es darum ginge, dass sich der JD Wetherspoon Pub im alten Oxford Cinema befindet

Obwohl ich kein häufiger Besucher von JD Wetherspoon-Einrichtungen bin, habe ich nach Abschluss des örtlichen Parklaufs einmal ein spottbilliges Frühstück im The Peter Cushing Pub in Whitstable, Kent, zu mir genommen. Cushing war berühmt für seine Auftritte als Baron Frankenstein und Doktor Van Helsing in einer Reihe gruseliger Hammer-Horrorfilme. Er war auch ein brillanter Sherlock Holmes, bevor er die letzten Jahre seines Lebens in Whitstable verbrachte.

Cushing hätte wahrscheinlich gemischte Gefühle, wenn es darum ginge, dass sich der JD Wetherspoon Pub im alten Oxford Cinema der Stadt befindet. Aber ich bin mir sicher, dass er, wenn er heute noch da wäre, seinen Deerstalker-Hut in Richtung des Vorsitzenden und Gründers der Kneipengruppe, Tim Martin, ziehen würde – jetzt ein Ritter des Reiches.

Was auch immer Sie von Martin halten mögen, er hat ein brillantes Unternehmen aufgebaut, das darauf basiert, seinen Kunden ein hervorragendes Preis-Leistungs-Verhältnis zu bieten – ein Geschenk des Himmels in der anhaltenden Krise der Lebenshaltungskosten. Auch die Aktien des Unternehmens haben sich im vergangenen Jahr gut entwickelt.

Hätte ich die Wahl zwischen einem warmen Frühstück von JD Wetherspoon und einer kleinen Investition in die Aktien des Unternehmens, würde ich mich für Letzteres entscheiden.

Wie Sherlock sagen würde: „Grundlegend, mein lieber Watson.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.