Ende 2021 kam es zu einer „Umschuldungswelle“, als die Zahl der Eigenheimbesitzer, die Immobilien refinanzierten, den höchsten Stand seit fast zwei Jahren erreichte.

Laut den neuesten Daten der Bank of England stiegen die Genehmigungen für Umschuldungen im November auf 44.500.

Dies war die höchste Zahl von Umschuldungsgenehmigungen seit vor der Pandemie im Februar 2020, als 52.500 Hausbesitzer umschuldeten.

Auf der Tagesordnung: Die Zahl der Wohnungseigentümer, die ihre Immobilien umschulden, erreichte im November 2021 einen fast zweijährigen Höchststand, und Experten sagen, dass viele weitere planen, sich im Jahr 2022 zu refinanzieren

Diese Zahl erfasst nur diejenigen, die bei einem anderen Kreditgeber eine Umschuldung vornehmen, anstatt einen neuen Vertrag mit ihrer bestehenden Bank oder Bausparkasse abzuschließen, sodass die tatsächliche Zahl weitaus höher liegt.

Die Bank of England berichtete auch, dass Kreditnehmer im November 2021 die niedrigsten Zinssätze zahlten, die sie jemals verzeichnet hatte.

Der „effektive“ Zinssatz für neu in Anspruch genommene Hypothekendarlehen fiel im November um 9 Basispunkte auf 1,5 Prozent, während der Zinssatz für den ausstehenden Hypothekenbestand um 1 Basispunkt auf ein neues Tief von 2,02 Prozent sank.

Dieser Wert soll steigen, da die Bank am 16. Dezember den Leitzins von 0,1 Prozent auf 0,25 Prozent angehoben hat.

Dies hat bereits die Zinsen in die Höhe getrieben, wobei die niedrigsten derzeit verfügbaren 1,11 Prozent gegenüber den Tiefstständen von nur 0,83 Prozent im letzten Jahr liegen, obwohl Experten vorhersagen, dass sie im historischen Vergleich relativ niedrig bleiben werden.

Umschuldungsrekord im Jahr 2022?

Experten sagten, dass sich der Trend zur Umschuldung im Jahr 2022 fortsetzen werde, da die Zinsen relativ niedrig blieben.

Jamie Thompson von Jamie Thompson Mortgages aus Manchester sagte: „Ende 2021 kam es zu einer Flut von Umschuldungen, als die Leute versuchten, sich historisch niedrige Zinssätze zu sichern.

‘Angesichts des starken Wettbewerbs auf dem Hypothekenmarkt gehe ich davon aus, dass die niedrigen Zinssätze anhalten werden, wobei die Kreditgeber aufgrund des bloßen Mangels an Werten beruhigt sein können.

Andrew Montlake, Managing Director des in London ansässigen unabhängigen Hypothekenmaklers Coreco, fügte hinzu: ‘Die Nachfrage blieb bis Weihnachten stabil, da die Leute versuchten, die niedrigen Zinsen zu nutzen und sich gegen ein potenziell steigendes Zinsumfeld zu schützen.

“Wir erwarten, dass 2022 ein Rekordjahr für Umschuldungsaktivitäten wird, wobei eine große Anzahl von Kreditnehmern das Ende ihrer bestehenden Hypothekenprodukte erreichen wird, die alle daran interessiert sein werden, frühzeitig die niedrigsten verfügbaren Zinssätze zu erreichen.”

Viele Kreditnehmer werden das Ende von Zwei- und Fünfjahresverträgen erreichen, nachdem sie 2017 und 2020 inmitten robuster Immobilienmärkte gefixt haben.

> Finden Sie das beste Angebot für Sie mit dem Hypothekenservice von This is Money

Markt „normalisiert“ sich nach zwei außergewöhnlichen Jahren

Die Daten zur Kreditaufnahme für den Wohnungsneukauf zeigten, dass der Markt nach dem Ende der Stempelsteuerferien am 30. September zur „Normalität“ zurückkehrte.

Wohnungsbaugenehmigungen, ein Indikator für die zukünftige Kreditaufnahme, im November mit 66.964 abgeflacht; nur 139 weniger als im Oktober 2021.

Dies war der niedrigste Wert seit Juni 2020 (40.500), lag aber nahe dem 12-Monats-Durchschnitt bis Februar 2020 von 66.700 und dem Zehnjahresdurchschnitt von 65.534.

Auch die Gesamtkreditaufnahme, die sowohl die Kreditaufnahme für Ankäufe als auch die Umschuldung bei neuen Kreditgebern umfasst, spiegelte eine Rückkehr zu einem stabileren Wohnungsmarkt wider.

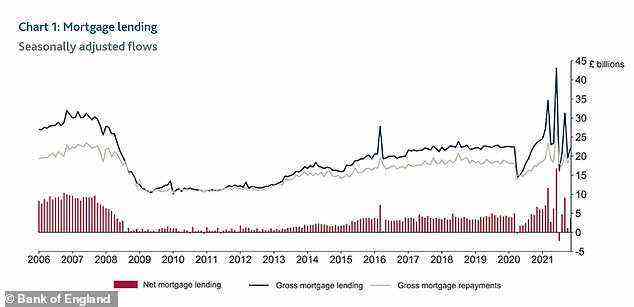

Die Netto-Hypothekenkreditvergabe schwankte in den letzten Monaten dank des Feiertags der Stempelsteuer

Die Netto-Hypothekenkreditvergabe hat in den letzten Monaten stark geschwankt. Nach Angaben der Bank of England hat es sich von 4,4 Milliarden Pfund im August auf 9,5 Milliarden Pfund im September mehr als verdoppelt, bevor es im Oktober auf 1,1 Milliarden Pfund gesunken ist.

Im November kehrte die Netto-Hypothekenkreditaufnahme jedoch auf ein stabileres Niveau von 3,7 Mrd. GBP zurück.

Die Bank sagte, dass der ungewöhnlich hohe Wert im September und der ungewöhnlich niedrige im Oktober darauf zurückzuführen seien, dass die Kreditnehmer im September Käufe durchführten, um die Stempelsteuer zu nutzen.

Kreditnehmer könnten zwischen Juli 2020 und Ende Juni 2021 bis zu 15.000 GBP an Stempelsteuern und dann bis Ende September 2021 2.500 GBP einsparen.

Dies trug jedoch dazu bei, die Immobilienpreise in die Höhe zu treiben, wobei die neueste Schätzung von Nationwide besagt, dass sie im Dezember 2021 um 10,4 Prozent höher waren als im Dezember 2020.

Joshua Raymond, Direktor bei der Finanzmaklerfirma XTB, sagte: „Obwohl der Sprung von Oktober auf November anfangs riesig erscheinen mag, spiegelt er hauptsächlich eine Rückkehr zu einem normalen Kreditniveau wider, da die Käufe im Oktober vorgezogen wurden, um die Stempelsteuerfeiertage zuvor zu nutzen es ist vollständig abgelaufen.

“Was wir jetzt sehen, ist, dass mildernde Umstände aus den Daten gespült werden, und in den kommenden Monaten werden wir ein viel besseres Bild vom Zustand des britischen Wohnungsmarktes bekommen.”

Die Nettokreditaufnahme im November lag 2,9 Milliarden Pfund unter dem 12-Monats-Durchschnitt bis Juni 2021, als die volle Stempelsteuer in Kraft trat, teilte die Bank of England mit.

Die Bruttokreditvergabe stieg im November auf 22,1 Mrd. GBP, von 19,5 Mrd. GBP im Oktober, während die Bruttotilgungen von 18,2 Mrd. GBP im Oktober auf 19,4 Mrd. GBP stiegen.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, verdienen wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass kommerzielle Beziehungen unsere redaktionelle Unabhängigkeit beeinträchtigen.