Die Briten sparen weniger Geld auf Isa-Barkonten, da die Inflation steigt, und streben nach höheren Renditen, indem sie in Aktien und Anteile investieren.

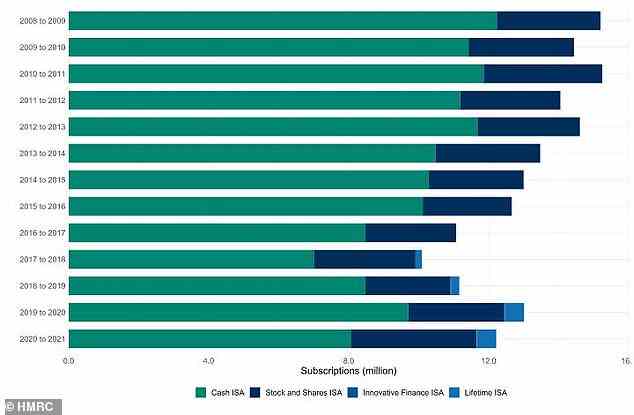

Die Zahl der eröffneten Isa-Barkonten ging im Steuerjahr 2020/21 im Vergleich zu den vorangegangenen 12 Monaten um 1,6 Millionen zurück, so die neuen HMRC-Zahlen, während der in sie eingezahlte Betrag um 12 Milliarden Pfund einbrach.

Im Gegensatz dazu eröffneten 3,6 Millionen Menschen Aktien und Aktien Isa, ein Anstieg von 860.000 gegenüber dem Vorjahr.

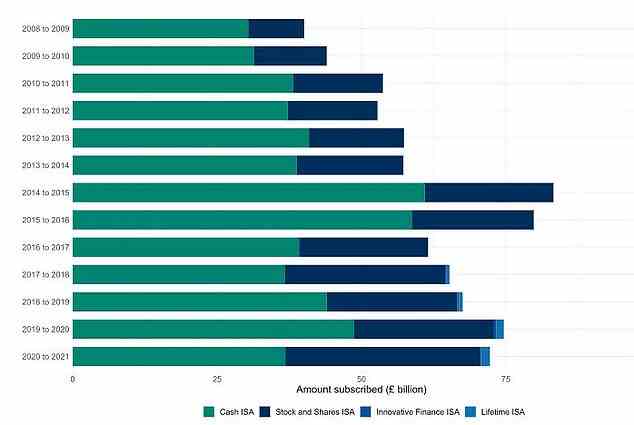

In dem Steuerjahr, das 2021 endete, wurde eine Rekordsumme von 33,9 Mrd. £ in Aktien- und Anteilskonten gesteckt, das waren 10 Mrd. £ mehr als im Steuerjahr 2019/20.

Investoren haben im Steuerjahr, das 2021 endet, eine Rekordsumme von 33,9 Milliarden £ in ISAs für Aktien und Anteile gesteckt

Dies bedeutet, dass nur noch zwei Drittel aller Isa-Konten in Bargeld geführt werden, der niedrigste Anteil seit der Änderung der Isa-Regeln im Steuerjahr 2008/09.

Im Steuerjahr 2019/20 wurden drei Viertel aller Isa-Konten in bar geführt, während im Jahr vor der Einführung des persönlichen Sparfreibetrags im April 2016 sogar 80 Prozent aller Isa-Konten in Geldkonten geführt wurden.

Ein Isa ist im Wesentlichen ein Schutzschild, das Ersparnisse oder Investitionen vor der Besteuerung schützt. Bis zu 20.000 £ können in einem bestimmten Steuerjahr gespart oder investiert werden.

Es wird angenommen, dass hinter der Verschiebung tiefe Sparquoten und ein Aufschwung an den Aktienmärkten nach dem ersten Crash Anfang 2020 stecken.

Bis zum Ende des Steuerjahres hielten die Briten insgesamt 687 Milliarden Pfund in Isas – ein Anstieg von 11 Prozent in einem Jahr und getrieben von einem 31-prozentigen Anstieg des Wertes der in Aktien und Anteilen von Isas gehaltenen Fonds.

Im Jahr 2020/21 wurden rund 12 Millionen Isa-Konten verwendet, gegenüber 13 Millionen im Jahr 2019/20

Sarah Coles, Senior Personal Finance Analyst beim Vermögensverwalter Hargreaves Lansdown, sagte: „Die ersten Monate der Pandemie gaben den Menschen die Zeit, das Geld und den Enthusiasmus für Investitionen, die einen enormen Aufschwung bei Aktien und Aktien von Isas erlebten.

“Es besteht eine gute Chance, dass die Leute den Raum hatten, die potenziellen Vorteile jedes einzelnen abzuwägen, und entschieden, dass das Geld, das sie langfristig anlegten, an der Börse besser aufgehoben sein könnte.”

Warum passiert das?

Viele mögen von der Aussicht auf hohe Renditen angezogen worden sein, zu investieren, da die Zinsen, die auf Isas- und andere Cash-Sparkonten gezahlt werden, der steigenden Inflation nicht gewachsen sind.

Der FTSE 100-Index, der die 100 größten Unternehmen nach Marktwert an der Londoner Börse auflistet, stieg von einem Tief von 4.994 Punkten im März 2020 auf fast 7.000 Punkte bis Ende des Steuerjahres 2020/21 – was potenziell große Renditen für diejenigen mit sich bringt ihre Ersparnisse an der Börse angelegt.

Als das Steuerjahr im April letzten Jahres zu Ende ging, zahlte der beste leicht zugängliche Isa-Cash-Deal auf dem gesamten Markt nur 0,4 Prozent.

Während Aktien und Anteils-Isa bessere Renditen bieten können, kann der Wert Ihrer Ersparnisse auch sinken, wenn Ihre Anlagen nicht gut abschneiden – sie sind also eine riskantere Option als Bargeld-Isa.

Isa Isa Baby: Die Verwendung Ihres Isa-Freibetrags bedeutet, dass Sie keine Steuern auf Dividenden, Wachstum, Zinsen oder Erträge aus Ihren Investitionen bis zu 20.000 £ zahlen müssen

Adrian Lowery, Finanzanalyst bei der Online-Investmentplattform Bestinvest, sagte: „In einer Welt mit Tiefstzinsen haben Sparer nach besseren Renditen gesucht, indem sie sich dem Investieren zugewandt haben.

„Nach dem ersten Schock des Covid-Crashs, der die Aktienmärkte von Februar bis April 2020 traf, scheinen die Sparer ihre Nerven gesammelt zu haben.

„Normalerweise erholen sich die Aktienmärkte von plötzlichen Krisen, und ein Crash unter solchen Umständen kann manchmal ein guter Zeitpunkt für einen Markteintritt sein.

“Zweifellos gab es auch einen Momentum-Effekt, als die Märkte und insbesondere bestimmte Sektoren wie Technologie, Gesundheitswesen und grüne Projekte in den folgenden 18 Monaten weiter in die Höhe schnellten, angetrieben von umfangreichen Konjunkturprogrammen der Regierung und der Zentralbanken.”

Rund 72 Mrd. £ wurden 2020/21 auf Isa-Konten hinterlegt, ein Rückgang von 2,4 Mrd. £ im Vergleich zu 2019/20. Dieser Rückgang war auf den Rückgang der Bar-Isa-Abonnements zurückzuführen

Obwohl die Rekordrenditen des Aktienmarktes einige, die sich normalerweise für Bargeld entscheiden, dazu veranlasst hätten, stattdessen zu investieren, spielen wahrscheinlich andere Faktoren eine Rolle.

Die Briten zahlten im Steuerjahr 2020/21 72 Milliarden Pfund in 12 Millionen ISAs für Erwachsene ein – weniger als 74,4 Milliarden Pfund an neuen Einzahlungen auf 13 Millionen Konten im Vorjahr – was darauf hindeutet, dass einigen das verfügbare Einkommen zum Sparen oder Investieren fehlte.

Coles fügte hinzu: „Leider wird ein Teil des Rückgangs der Bargeld-Isas auf den Tribut zurückzuführen sein, den die Pandemie auf das Einkommen vieler Menschen ausgeübt hat.

„Wir wissen, dass je höher Ihr Einkommen ist, desto wahrscheinlicher ist es, dass Sie einen Isa für Aktien und Anteile eröffnen, anstatt einen Isa für Barzahlungen.

„Während des ersten Jahres der Pandemie war es wahrscheinlicher, dass diejenigen mit höheren Einkommen ihr Einkommen behalten und ihre Ausgaben sinken sahen – also hatten sie mehr Geld zum Investieren.

“Währenddessen hatten diejenigen mit niedrigeren Einkommen mit größerer Wahrscheinlichkeit einen Teil ihres Lohns verloren und sahen sich immer noch den gleichen Ausgaben gegenüber – sie hatten also nichts zum Sparen übrig.”

Da die Krise der Lebenshaltungskosten die Briten weiterhin heimsucht, wird die Zahl der Isa-Geldkonten wahrscheinlich weiter sinken.

Die wöchentlichen Ersparnisse der Haushalte werden in diesem Jahr voraussichtlich um durchschnittlich 128 Prozent sinken, da das Nettoeinkommen der Briten laut Daten von Scottish Friendly und Cebr nicht mit der steigenden Inflation Schritt halten kann.

Sollten Sparer 2022 Bargeld oder Aktien wählen?

Für diejenigen, die in diesem Jahr von ihrer Isa-Zulage Gebrauch machen können, mögen Aktien und Anteile wie ein Risiko erscheinen, da einige der größten und beliebtesten Investmentfonds des Landes in den letzten Monaten starke Kursrückgänge erlebt haben.

Zum Beispiel ist der größte Investmentfonds des Landes, Scottish Mortgage, mit Vermögenswerten im Wert von mehr als 11 Milliarden Pfund allein in den letzten sechs Monaten um mehr als 45 Prozent gesunken.

Fundsmith Equity, ein 23,7 Milliarden Pfund schwerer Fonds des Star-Investmentmanagers Terry Smith, ist in dieser Zeit um fast 13 Prozent gefallen.

Dies alles zu einer Zeit, in der die Sparquoten steigen, wenn auch allmählich.

Teilweise dank der sukzessiven Leitzinserhöhungen der Bank of England haben die Bargeld-Isa-Sätze ein gewisses Comeback erlebt.

Der Steuerschutz: Sie können sich einen Isa als einen Schutzschild vorstellen, der Ihre Ersparnisse oder Investitionen vor der Besteuerung schützt

Das bestbezahlte, leicht zugängliche Isa-Bargeld, das von der Marcus Bank angeboten wird, zahlt 1,3 Prozent, während das beste einjährige Isa-Bargeschäft mit festem Zinssatz, das derzeit von der Gatehouse Bank angeboten wird, 1,83 Prozent zahlt.

Diejenigen, die es vorziehen, ihr Geld in Ersparnissen zu halten, können Isa-Geschäfte jedoch weiterhin zugunsten nicht steuerfreier Sparzinsen meiden.

Insbesondere Sparverträge mit fester Laufzeit schneiden tendenziell besser ab als ihre Isa-Pendants. Die beste einjährige Anleihe zum Beispiel zahlt 2,56 Prozent – 0,73 Prozent mehr als das beste Isa-Konto.

>> Vergleichen Sie die besten Sparquoten von heute mit den unabhängigen Tabellen von This is Money

Und viele Sparer werden den steuerfreien Isa-Wrapper aufgrund ihres persönlichen Sparbetrags nicht benötigen.

Auf diese Weise können Steuerzahler mit Basissatz ihre ersten 1.000 £ Zinsen pro Jahr steuerfrei auf einem gewöhnlichen Nicht-Isa-Konto verdienen, während Steuerzahler mit höherem Steuersatz einen Freibetrag von 500 £ erhalten.

In Zeiten so niedriger Zinssätze ist es unwahrscheinlich, dass die Mehrheit derjenigen, die Geld zum Sparen haben, die Freigrenze überschreiten wird.

Laith Khalaf, Leiter der Anlageanalyse bei AJ Bell, sagte: Bei einem Zinssatz von 1 Prozent würde ein Steuerzahler mit Basissatz 100.000 Pfund in bar benötigen, bevor er von der Bargeld-Isa-Verpackung profitiert, da die persönliche Sparzulage dies schützt Höhe der Zinsen von der Steuer sowieso.’

Bis die Zinsen hoch genug steigen, entscheiden sich einige daher möglicherweise für ein gewöhnliches Sparkonto, auf dem sie geringfügig mehr mit ihrem Bargeld verdienen könnten.

Unabhängig davon, wo sich die Briten zum Sparen entscheiden, verlieren ihre Ersparnisse letztendlich real an Wert.

Angesichts einer Inflation, die auf ein 40-Jahres-Hoch von 9 Prozent gestiegen ist, gibt es kein einziges Sparkonto, das Ihr Geld vor einer allmählichen Erosion schützt.

40-Jahres-Hoch: Die Inflation erreichte per April 9 Prozent und kein Sparkonto kann mithalten

Viele Briten könnten daher weiterhin versucht sein, zu investieren, um zu verhindern, dass ihr Bargeld langfristig an Wert verliert.

Lowery fügte hinzu: „Es ist zwar ratsam, für Notfälle etwas Bargeld zu sparen, aber angesichts der jetzt grassierenden Inflation ist es unklug, über längere Zeiträume zu viel Bargeld zu halten.

‘Trotz der jüngsten Volatilität an den Aktienmärkten hat sich die längerfristige Anlage in Aktien immer wieder als eine der besten Möglichkeiten erwiesen, Renditen zu erzielen, die die Inflation übertreffen.

„Für Anleger ist es jedoch riskant, den Markt zu timen, und es ist besser, sich in regelmäßigen monatlichen Abständen in Anlagen einzukaufen.

‘Dies gibt Ihnen die besten Chancen, die Volatilität zu überstehen, unter der die globalen Märkte angesichts einer ganzen Reihe neuer Bedenken weiterhin leiden.’

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.