Frühzeitiges Investieren: Wenn Sie Ihren ISA-Zuschuss zu Beginn des Jahres nutzen, haben Sie mehr Zeit zum Wachsen und sind vor dem Finanzamt geschützt

Frühbucher-Isa-Investoren können höhere Renditen erzielen, indem sie bis zu einem Jahr an Dividenden und potenziellem Marktwachstum vor denen gewinnen, die bis zur letzten Minute damit aufhören, wie eine neue Analyse hervorhebt.

Jemand, der im letzten Jahrzehnt am ersten Tag des Steuerjahres seinen gesamten ISA-Zuschuss in einen globalen Tracker investiert hat, hätte seine Investitionen auf 360.500 £ erhöht, verglichen mit 322.500 £, wenn er es bis zum letzten Tag belassen hätte.

Wenn Sie Ihre Investition mit regulären Investitionen gleichmäßig über das Jahr verteilen, kämen Sie laut einer Zahlenanalyse von Hargreaves Lansdown auf 343.500 £.

Es nutzte die tatsächliche Wertentwicklung des Legal & General International Index-Fonds in den letzten 10 Jahren und berechnete die Gesamtrendite nach Fondsgebühren, aber vor Plattformgebühren.

Der Fonds, der eine laufende Gebühr von 0,11 Prozent hat, bildet globale Märkte mit Ausnahme des Vereinigten Königreichs ab.

„Je früher Sie Ihren ISA-Zuschuss im Steuerjahr nutzen, desto besser, da Ihre Investitionen länger wachsen können und sofort vor Steuern geschützt sind“, sagt Sarah Coles, Leiterin für persönliche Finanzen bei Hargreaves.

Aber sie stellt fest: „Die Frühaufsteher haben nicht in jedem Steuerjahr gute Chancen, und in Zeiten fallender Märkte werden diejenigen, die gegen Ende des Steuerjahres eingestiegen sind, den Rückgängen früher ausgewichen sein.“

„Die Tatsache, dass die Frühaufsteher mit der Zeit so viel besser abschneiden, zeigt jedoch, dass diese Jahre bei der durchschnittlichen Börsenperformance schnell vergessen werden.“

Coles sagt, wenn Sie zu Beginn eines neuen Steuerjahres keinen Pauschalbetrag zum Investieren haben, können Sie immer noch damit beginnen, Ihr Geld durch regelmäßige Investitionen in den Markt einzuspeisen.

„Indem Sie nach und nach in Aktien und Wertpapiere von Isa investieren, können Sie sowohl von Marktrückgängen als auch von Kursanstiegen profitieren, und zwar durch die sogenannte Pfundkosten-Durchschnittsbildung.“

„In den letzten zehn Jahren wären Sie dadurch den Frühaufstehern nur geringfügig hinterherhinkten, den Last-Minute-Fahrern aber weit voraus.“

Hargreaves analysierte das Verhalten der Anleger auf seiner Plattform und stellte fest, dass etwa jeder 20. derjenigen, die in seine Aktien und Isas-Aktien einzahlten, in den ersten beiden Wochen des Steuerjahres 2023/24 investiert war.

Männer sind eher Frühaufsteher als Frauen. Etwa 62 Prozent der Kunden von Hargreaves Isa sind Männer, und 68 Prozent der Frühaufsteher sind Männer.

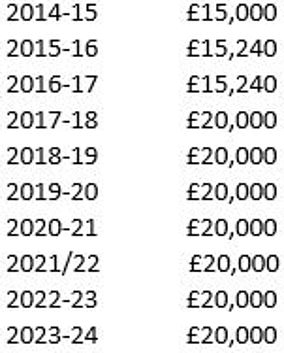

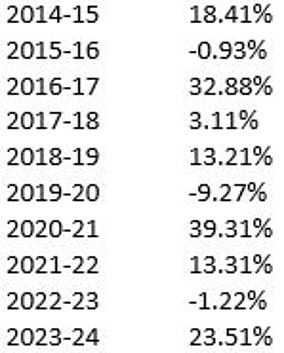

Frühbucher-Isa-Investitionen: Beträge und Wachstum jedes Jahr

Hargreaves nutzte die tatsächliche Wertentwicklung des L&G International Index-Fonds in den letzten 10 Jahren – Gesamtrendite, nach den Fondsgebühren, aber vor den Plattformgebühren.

Quelle: Hargreaves Lansdown

„Dies kann darauf zurückzuführen sein, dass Männer tendenziell ein höheres Einkommen haben und daher möglicherweise mehr Investitionen außerhalb einer ISA tätigen, sodass sie so schnell wie möglich in ein steuereffizientes Umfeld übergehen möchten“, sagt Coles.

„Angesichts der Tatsache, dass mehr von ihnen höhere und zusätzliche Steuersätze zahlen, haben sie auch einen Anreiz, ihre Investitionen vor höheren Sätzen der Dividendensteuer und der Kapitalertragssteuer zu schützen.“

Hargreaves hat herausgefunden, dass die „gequetschte Mitte“ – Menschen im Alter von 30 bis 54 Jahren – die Altersgruppe ist, die am ehesten früh mit Isa-Investitionen beginnt.

„Das ist besonders beeindruckend, wenn man bedenkt, dass sich so viele von ihnen mitten in der Phase ihres Lebens befinden, in der ihnen enorm viel Zeit und Geld abverlangt wird“, sagt Coles.

„Das liegt zum Teil an der Tatsache, dass wir zu dieser Zeit wahrscheinlich das höchste Einkommen erzielen und daher mehr Geld für Ersparnisse und Investitionen zurücklegen können.“

Sarah Coles: Menschen neigen dazu, entweder Frühaufsteher oder Last-Minute-Fans zu sein, wenn es um ihre ISA-Investitionsgewohnheiten geht

Die 65- bis 80-Jährigen sind die Gruppe mit der zweithöchsten Wahrscheinlichkeit, frühzeitig zu investieren.

„Das ist bemerkenswert, wenn man bedenkt, dass Anleger in dieser Zeit häufig auf bestehende Investitionen und Ausgaben zurückgreifen, anstatt zu sparen“, sagt Coles. „Einige werden weiterhin Investitionen aufbauen, während andere die Steuereffizienz ihrer bereits vorhandenen Anlagen maximieren werden.“

Hargreaves stellte außerdem fest, dass Menschen dazu neigen, entweder Frühaufsteher oder Last-Minute-Anleger zu sein, wenn es um ihre ISA-Investitionsgewohnheiten geht – nur einer von 100 Menschen investiert am Ende eines Steuerjahres und zu Beginn des nächsten.

Coles fügt hinzu: „Wenn Sie schon immer ein flotter Mann waren, ist dies Ihre Chance, der Konkurrenz einen Schritt voraus zu sein und das Beste aus Ihrer ISA für das gesamte kommende Steuerjahr herauszuholen.“

AJ Bell stellte in seiner eigenen Analyse des Investitionszeitpunkts, die bis ins Jahr 1999 zurückreicht, auch fest, dass Frühbucher-Isa-Investoren besser abschneiden.

Laith Khalaf, Leiter der Investmentanalyse bei der Firma, sagte: „Die Statistiken begünstigen eindeutig Frühbucher-Isa-Investitionen gegenüber Last-Minute-Isa-Investitionen.“ Dieses zusätzliche Investitionsjahr macht, wenn man es über die Jahre summiert, einen gewaltigen Unterschied.

„Selbst wenn Sie zu einem schrecklichen Zeitpunkt investieren, können Sie auf lange Sicht immer noch damit rechnen, dass es Ihnen gut geht, wenn Sie Ihr Geld lieber früher als später auf dem Markt einsetzen.“

„Natürlich belassen viele Leute ihren ISA-Beitrag bis zum Ende des Steuerjahres, weil sie das Geld nicht sofort zur Verfügung haben oder bis zur letzten Minute warten, um zu sehen, wie viel sie sich leisten können, um es im Steuerheim zu verstecken.“

„Unter diesen Umständen ist es immer noch sinnvoll, den Steuervorteil so schnell wie möglich in Anspruch zu nehmen, denn mit Beginn des neuen Steuerjahres ist der alte Freibetrag endgültig weg.“

Unterdessen ergab eine kürzlich von der Plattform Interactive Investor durchgeführte Analyse des Verhaltens von Isa-Millionären, dass diese in der Regel zu Beginn jedes neuen Steuerjahres das Beste aus der Isa-Zulage herausholen.

Es stellte sich heraus, dass 40 Prozent der gesamten 12-Monats-Abonnements der Isa-Millionäre des Unternehmens zwischen dem 6. und 30. April 2023 hinzugefügt wurden, verglichen mit 23 Prozent bei allen Isa-Kunden.

„Diese langfristigen Frühbucherinvestoren werden fast ein zusätzliches Jahr auf dem Markt gehabt haben, was auch dazu beitragen wird, Portfolios in einem aufstrebenden Markt zu stärken“, sagte Myron Jobson, Senior Personal Finance Analyst bei II.

Was sind die Vorteile einer Frühbucherinvestition bei Isa?

Sarah Coles erläutert die Vorteile einer Investition zu Beginn jedes Steuerjahres.

– Frühbucher-Isa-Anleger, die zu Beginn einen Pauschalbetrag investieren möchten, profitieren bis zu einem ganzen Jahr von Dividenden und potenziellem Wachstum am Aktienmarkt.

– Wenn Sie frühzeitig investieren, erhalten Sie ein zusätzliches Jahr Schutz vor Steuern.

– Wenn Sie Investitionen außerhalb einer ISA halten, bedeutet die Tatsache, dass der Dividendensteuerfreibetrag auf 500 £ halbiert wurde, dass Anleger das Risiko eingehen, Steuern auf ihre Dividenden viel früher im Jahr zu zahlen. Durch die Umwandlung in eine Isa mittels Aktientausch (auch bekannt als Bed and Isa) sind sie sofort vor dieser Steuer geschützt.

– Ebenso bedeutet die Kürzung des Steuerfreibetrags für Kapitalerträge auf 3.000 £, dass Anleger, die zu Beginn des Steuerjahres Gewinne realisieren möchten, Gefahr laufen, ihre Freibeträge zu verlieren.

Wenn Sie vom ersten Tag an zu einem Isa wechseln, haben Sie die Freiheit, zu verkaufen, was Sie wollen, wenn es für Ihre Finanzen am sinnvollsten ist, ohne an Steuern denken zu müssen.

– Wenn Sie ein Portfolio aufbauen, haben Sie durch einen frühen Start die Möglichkeit, jeden Monat regelmäßige monatliche Zahlungen in eine Aktien-Isa einzurichten und Ihre Investitionen automatisch über das Steuerjahr zu verteilen.

Durch die sogenannte Pfund-Kosten-Mittelung können Sie von Marktrückgängen profitieren. Wenn Sie jeden Monat einen festen Betrag investieren, können Sie mehr Anteile kaufen, wenn der Wert eines Fonds sinkt, und bieten so das Potenzial für höhere Gewinne, wenn der Wert des Fonds steigt.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.