Die Inflation nähert sich endlich dem 2-Prozent-Ziel der Bank of England, da die neuesten Zahlen einen weiteren Rückgang der Leitzinsrate zeigen.

Letztes Jahr um diese Zeit lag die Inflation bei 10,1 Prozent. Die neuesten ONS-Zahlen zeigen nun, dass der CPI-Index zwischen Februar und März von 3,4 Prozent auf 3,2 Prozent gesunken ist.

Abgesehen von einem überraschenden Anstieg im Dezember 2023 ist die Gesamtzahl in den letzten Monaten rückläufig und liegt weit von ihrem Höchststand von 11,1 Prozent im Jahr 2022 entfernt.

Während sich die Inflation endlich dem 2-Prozent-Ziel der Bank of England nähern könnte, verlief der jüngste Rückgang langsamer als erhofft.

Was bedeutet der Inflationsrückgang für Sie, wo bleibt die Bank of England bei ihren Zinserhöhungen und wie lange wird es dauern, bis die Inflation auf das 2-Prozent-Ziel sinkt? Wir schauen uns das alles und noch mehr an.

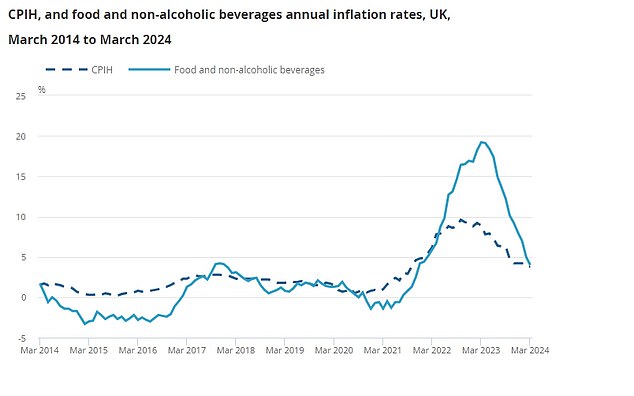

Die Lebenshaltungskosten bleiben hartnäckig hoch – die Lebensmittelpreise sind 5 % höher als vor einem Jahr

Was gibt es Neues zum Thema Inflation?

Die Verbraucherpreisinflation fiel im März auf 3,2 Prozent – etwas höher als die von den Analysten erhofften 3,1 Prozent – nach 3,4 Prozent im Februar.

Die Kerninflation – die volatile Güter wie Lebensmittel, Energie und Alkohol ausschließt – ging ebenfalls zurück, wenn auch nicht so stark wie die Gesamtrate, und liegt bei 4,2 Prozent, verglichen mit 4,5 Prozent im Februar.

Der größte Rückgangsbeitrag kam von Nahrungsmitteln, deren Preise vor weniger als einem Jahr stiegen, was jedoch teilweise durch steigende Kraftstoffpreise ausgeglichen wurde.

Die Lebensmittelinflation liegt jetzt bei 4 Prozent, verglichen mit 5 Prozent im Februar, was eine gute Nachricht für Verbraucher ist, die seit zwei Jahren mit deutlich höheren Preisen konfrontiert sind.

Die neuesten ONS-Zahlen bringen die britische VPI-Inflation näher an die Raten in den USA (3,5 Prozent) und der Eurozone (2,4 Prozent).

Was bedeutet für Sie ein Rückgang der Inflation?

Die Verbraucherpreisinflation, bekannt als CPI, misst die durchschnittliche Veränderung der Kosten von in Großbritannien gekauften Konsumgütern und Dienstleistungen, wobei das ONS einen für britische Verbraucher repräsentativen Warenkorb überwacht.

Es werden monatliche Veränderungszahlen angegeben, die wichtigste Messgröße, die beobachtet wird, ist jedoch die jährliche Inflationsrate. Die Bank of England hat sich zum Ziel gesetzt, diesen Wert bei 2 Prozent zu belassen.

In den letzten zwei Jahren kam es zu einem Anstieg der Inflation, wobei die VPI-Rate im Oktober mit 11,1 Prozent ihren Höhepunkt erreichte.

Die sinkende Inflation bedeutet zwar eine Abschwächung des Anstiegs der Lebenshaltungskosten, bedeutet aber nicht, dass das Leben billiger wird: Die Preise sind im Vergleich zum Vorjahr immer noch um durchschnittlich 3,2 Prozent gestiegen.

Ein Rückgang der Inflationsrate ist jedoch zu feiern, da er die Chance erhöht, dass Löhne, Anlagerenditen und Sparzinsen der Inflation entsprechen oder diese übertreffen – was zu einer echten Steigerung des Wohlstands der Menschen führt.

> Die besten Sparangebote zur Inflationsbekämpfung

Die wichtigste Maßnahme, mit der die Bank of England die Inflation kontrollieren will, sind Zinserhöhungen. Eine niedrigere Inflation verringert die Wahrscheinlichkeit weiterer Leitzinserhöhungen und senkt die Erwartungen hinsichtlich der Höhe der Zinsen.

Die Erwartung, dass die Bank die Zinsen weiter anheben müsste, um die Inflation zu bekämpfen, hat die Hypothekenzinsen in die Höhe getrieben und den Eigenheimbesitzern, die mit Hypotheken belastet sind, hohe Kosten verursacht.

> Wie viel würde Sie eine Hypothek kosten? Überprüfen Sie die besten Tarife

Wird die Inflation dieses Jahr weiter sinken?

Es bestehen Bedenken, dass die geopolitischen Spannungen im Nahen Osten zu steigenden Ölpreisen führen könnten, was wiederum den Rückgang der Leitzinsen verlangsamen könnte.

Der Rückgang der Inflationswerte im März fällt geringer aus als erwartet und liegt immer noch weit vom 2-Prozent-Ziel der Bank of England entfernt.

Während die Regierung die heutigen Zahlen zweifelsohne als Beleg dafür werten wird, dass ihre Strategie funktioniert – obwohl sie in den Zuständigkeitsbereich der Bank of England fällt – lässt ein Blick über den Leitzins hinaus darauf schließen, dass das Bild komplizierter ist.

Die Lebensmittelinflation sinkt von ihrem Höchststand von fast 20 % – liegt aber immer noch 5 % höher als im letzten Jahr

Die monatlichen Messwerte sind zwar stetig gesunken – außer im Dezember 2023, als der Verbraucherpreisindex von 3,9 Prozent auf 4 Prozent stieg –, aber er ist viel langsamer als erwartet.

Die Kerninflation bleibt stabil bei 4,2 Prozent und es besteht die Sorge, dass die Inflation dem US-amerikanischen folgen und bald ins Stocken geraten könnte.

Ökonomen von Capital Economics sagten: „Nach zwei Monaten voller negativer Überraschungen fiel der Rückgang der VPI-Inflation im März geringer aus, als alle erwartet hatten.“ Bei den Energiepreisen gab es keine wirklichen Überraschungen, die Treibstoffpreisinflation stieg von -6,5 Prozent auf -3,7 Prozent.

„In den Bereichen Dienstleistungen, Restaurants und Hotels, Freizeit und Kultur sowie Gesundheit überraschte die Inflation immer wieder.

„Infolgedessen ähneln diese Inflationszahlen ein wenig den jüngsten Erfahrungen in den USA, wo das Tempo der Desinflation nach einer raschen Abschwächung abnahm und sich verlangsamte.“

Was sagen Ökonomen zur Inflation?

Während der Rückgang der Inflation zu begrüßen ist, befürchten Ökonomen nun, dass die Inflation hartnäckig bleiben wird, was Auswirkungen darauf haben könnte, wann die BoE die Zinsen senkt.

Die zugrunde liegende Inflation im Dienstleistungssektor sank im März von 6 auf 6,1 Prozent, während die Inflation im Gesundheitswesen von 6,5 auf 6,6 Prozent stieg.

Ökonomen von Capital Economics sagen, dass „einige der Schlüsselkomponenten, die die Rückkehr der Inflation auf 2 Prozent in den USA zu verzögern scheinen, wie etwa das Gesundheitswesen und die Mieten, im März auch im Vereinigten Königreich zugenommen haben.“

Sie sagen, dass die britischen Zahlen „ein wenig wie die jüngsten Erfahrungen in den USA aussehen“, wo sich die Desinflation zu verlangsamen begann.

Allerdings geht Rob Wood, Chefökonom für Großbritannien bei Pantheon Macroeconomics, davon aus, dass die Gesamtinflation in diesem Jahr unter das Inflationsziel von 2 Prozent fallen wird.

Ofgem wird seine Energiepreisobergrenze im April um 12 Prozent senken, während er prognostiziert, dass die Lebensmittelinflation weiter sinken wird, die Verbraucher jedoch möglicherweise bis Mai warten müssen, bis der Verbraucherpreisindex unter 2 Prozent fällt.

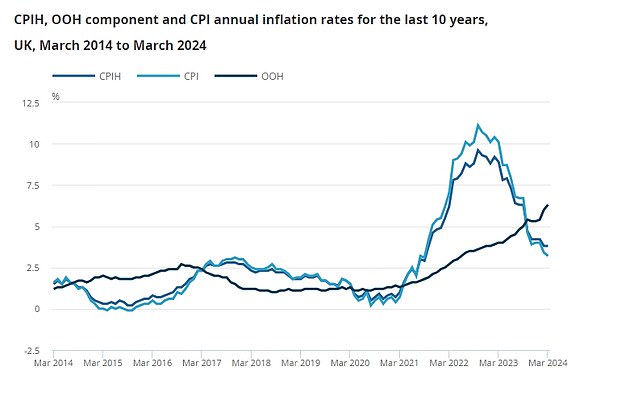

Der Verbraucherpreisindex sank im März von 3,4 % auf 3,2 %, liegt aber immer noch über dem Ziel der BoE

Wird die Bank of England die Zinsen erneut erhöhen?

Ein weiterer Rückgang des VPI-Gesamtzinssatzes wird Spekulationen darüber auslösen, dass die Zentralbank beginnen wird, eine weniger restriktive Geldpolitik in Angriff zu nehmen.

Allerdings führt ein Rückgang der Inflation nicht automatisch zu Zinssenkungen.

Ökonomen befürchten, dass die Inflation trotz der jüngsten Rückgänge hartnäckiger bleibt als erwartet. Das Lohnwachstum bleibt stark und es besteht die Sorge, dass die geopolitischen Spannungen im Nahen Osten die Energiepreise erneut in die Höhe treiben könnten.

Die BoE war bei der Anspielung auf Zinssenkungen in der nahen Zukunft vorsichtig. Ausschussmitglied Megan Greene sagte kürzlich: „Eine Start-Stopp-Geldpolitik ist ein Risiko“ und ihrer Ansicht nach dürften „Zinssenkungen im Vereinigten Königreich noch in weiter Ferne liegen“.

Die Bank of England steht unter Druck, den Leitzins zu senken, da die Inflation nachlässt

Capital Economics prognostiziert, dass die Bank die Zinsen bereits im Juni senken könnte, wenn die Inflation weiterhin schnell sinkt.

Rob Wood von Pantheon Macroeconomics glaubt auch, dass „die VPI-Ergebnisse in den kommenden Monaten das MPC davon überzeugen werden, dass sie die Geldpolitik weniger restriktiv gestalten können, obwohl sich die Risiken zunehmend auf den Ausschuss verlagern, der sich dafür entscheidet, bis August zu warten, um den Leitzins im Vergleich zu unserer Forderung zu senken.“ für eine Reduzierung im Juni.’

Was bedeutet das für Ihre Ersparnisse?

Sparer atmen vielleicht erleichtert auf, wenn die Inflation stark sinkt, aber es bedeutet immer noch, dass die Bargeldersparnisse in Echtzeit aufgebraucht werden.

Alice Haine von Bestinvest sagt: „Die gute Nachricht ist, dass mehr Sparer eine echte Rendite auf ihre Ersparnisse erzielen werden, sofern sie sich bereits einen Spitzenzinssatz gesichert haben, aber auf der anderen Seite haben die Sparquoten wahrscheinlich bereits ihren Höhepunkt erreicht, da später mit Zinssenkungen gerechnet wird.“ das Jahr.’

Laut Moneyfacts sind die durchschnittlichen Zinssätze für Kurzzeit-, Kündigungs- und Festgeldkonten zwischen Anfang März und April leicht gesunken.

Rachel Springall, Finanzexpertin bei MoneyFacts, sagte: „Sparer werden seit letztem Monat eine gewisse Volatilität in den Top-Tariftabellen feststellen, daher ist es wichtig, ihren Notgroschen zu überprüfen, um sicherzustellen, dass er immer noch einen wettbewerbsfähigen Zinssatz zahlt.“ Die Inflation verschlingt das hart verdiente Geld der Sparer. Daher lohnt es sich, dies im Hinterkopf zu behalten, wenn Sie verschiedene Sparkonten vergleichen, um sicherzustellen, dass sie eine angemessene reale Rendite erzielen.

„Ein Bereich des Sparmarktes, in dem der Spitzenzins erneut sinkt, sind einjährige festverzinsliche Anleihen.“ Die besten Angebote zahlen heute immer noch über 5 Prozent, doch zu Beginn des Jahres 2024 lag der Spitzentarif bei 5,50 Prozent.

„Die Anbieter haben in den letzten Monaten ihre Festzinsen gesenkt, da die Erwartung zunahm, dass die Zinssätze in Zukunft sinken werden. Glücklicherweise hat sich diese Volatilität beruhigt.“

„Sparer, deren bestehende einjährige Anleihe kurz vor der Fälligkeit steht, können ab April 2023 den Marktführer schlagen, und Sparer, die eine zweijährige Festanleihe ablösen, werden Zinsen vorfinden, die mehr als doppelt so hoch sind wie die im April 2022 verfügbaren Spitzenzinsen.“

„Für jeden Sparer, der feststellt, dass seine Treue nicht belohnt wird, ist ein Kontowechsel unerlässlich.“ Es ist klug, die unbekannteren Marken in Betracht zu ziehen, aber es ist wichtig, dass sich die Verbraucher die Zeit nehmen, alle restriktiven Kriterien zu prüfen, die ein Konto auferlegen kann, um sicherzustellen, dass es für sie funktioniert.“

> Sehen Sie sich die besten Sparquoten in den unabhängigen Tabellen von This Is Money an

Was bedeutet das für Ihre Hypothek?

Die Hypothekenzinsen sind seit dem Höchststand während des durch die Inflationspanik verursachten Anstiegs im Sommer erheblich gesunken.

Die Erwartung, dass die Zinsen ihren Höhepunkt erreicht haben, drückt die Renditen von Staatsanleihen und die Kreditkosten der Kreditgeber und senkt die Sparzinsen. Dies könnte zu einem weiteren Rückgang der Hypothekenzinsen führen.

Hypothekenexperten von John Charcol sagten: „Die Hypothekenzinsen sind nicht so schnell gesunken, wie viele aufgrund der Begeisterung der Kreditgeber zu Beginn des Jahres erwartet hatten.“ Während die Hypothekenzinsen gegenüber den Höchstständen des letzten Jahres gesunken sind, hoffen viele Hypothekeninhaber inzwischen zweifellos auf eine deutlichere Senkung.

„Die Hypothekenzinsen befanden sich in den letzten Wochen in einem Schwebezustand, und jede Ankündigung im Zusammenhang mit der Inflation, den Arbeitsmarktdaten oder anderen wichtigen Faktoren wurde mit Spannung erwartet.“ „Die Zahlen werden besprochen, um festzustellen, ob sie einen erheblichen Einfluss oder Einfluss haben können, was das MPC möglicherweise zu einem Schritt veranlassen könnte.“

> Vergleichen Sie die besten Hypothekenzinsen basierend auf dem Wert Ihres Hauses und der Kredithöhe

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.