Warnung vor der „Zeitbombe“ für Hypotheken, da Hausbesitzer „mit der größten Erhöhung aller Zeiten konfrontiert sind“ – wobei sich die typischen monatlichen Zahlungen auf 474 £ verdoppeln – zusätzliche 2.851 £ pro Jahr

- Schockanstieg nach Analyse der von Treasury Watchdog veröffentlichten Zahlen vorhergesagt

- Lib Dems fanden heraus, dass ein Haushalt mit einer Hypothek von 236.000 £ zusätzliche 2.581 £ zahlen würde

- Dies wäre der Fall, wenn sich die durchschnittlichen monatlichen Zinszahlungen wie berechnet auf 474 £ verdoppeln würden

- Nachrichten schüren Befürchtungen, dass die Lebenshaltungskosten dazu führen werden, dass Immobilien zurückgenommen werden

Hausbesitzer stehen vor dem größten Anstieg der Hypothekenzinszahlungen aller Zeiten, wird heute behauptet, wobei Tausende mit einem typischen ausstehenden Wohnungsbaudarlehen ihre monatlichen Gebühren im nächsten Jahr auf fast 500 £ verdoppeln.

Der Schockanstieg wurde nach einer Analyse der vom Finanzaufsichtsamt Office for Budget Responsibility (OBR) veröffentlichten Zahlen vorhergesagt und folgt auf Versuche der Bank of England, die steigende Inflation durch Zinserhöhungen zu zähmen – was zu einem Anstieg der Hypothekenzinsen führte.

Hausbesitzer stehen vor dem größten Anstieg der Hypothekenzinszahlungen aller Zeiten, wird heute behauptet, wobei Tausende mit einem typischen ausstehenden Wohnungsbaudarlehen ihre monatlichen Gebühren im nächsten Jahr auf fast 500 £ verdoppeln. (Dateibild)

Die Liberaldemokraten, die die Analyse durchgeführt haben, berechnen, dass für einen typischen Haushalt mit einer ausstehenden Hypothek von 236.000 £ die Erhöhung im nächsten Jahr eine Verdoppelung der monatlichen Zinszahlungen auf 474 £ bedeuten würde – zusätzliche 2.851 £ pro Jahr.

Die Nachricht wird neue Befürchtungen schüren, dass die Krise der Lebenshaltungskosten dazu führen wird, dass Immobilien zurückgenommen werden.

Letzte Nacht sagte Sarah Olney, Sprecherin des Finanzministeriums von Lib Dem: „Hausbesitzer zahlen den Preis dafür, dass die konservative Regierung die Wirtschaft zum Absturz bringt.

„Die tickende Zeitbombe für Hypotheken hat nur noch Sekunden übrig.

“Das ist bei den von der Kanzlerin angekündigten Steuererhöhungen einfach nicht zu bewältigen.”

Die Partei möchte, dass die Regierung eine geplante Senkung der dem Bankensektor auferlegten Gebühren aufgibt und das Geld für die Einrichtung eines Hypotheken-Notfallfonds verwendet, um Familien dabei zu helfen, ihre Rückzahlungen in die Höhe zu treiben.

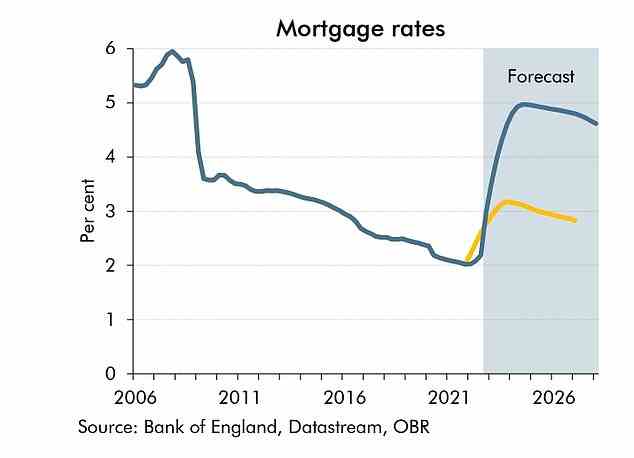

Das Office of Budget Responsibility prognostiziert, dass die Durchschnittszinsen für alle aufgenommenen Hypotheken Ende 2024 ihren Höchststand von 5 % erreichen werden

Das OBR stützt seine Zahlen auf seine Prognose für den Leitzins der Bank of England, der derzeit für 2023-24 einen Höchststand von fast 5 Prozent prognostizieren soll.

Sie geht davon aus, dass die durchschnittlichen Zinssätze für ausstehende Hypotheken in der zweiten Hälfte des Jahres 2024 mit 5 Prozent den höchsten Stand seit 2008 erreichen werden.

Die Zinsen für neue Hypotheken liegen bereits über diesem Niveau, aber das OBR sagte: “Aufgrund des relativ großen Anteils festverzinslicher Hypotheken dauert es einige Zeit, bis sich höhere Zinsen für neue Hypotheken in höheren durchschnittlichen Hypothekenzinsen auf den Schuldenbestand niederschlagen.”

Jeder, der derzeit eine variable oder Tracker-Hypothek hat, und diejenigen, deren feste Zinssätze auslaufen, riskiert die höheren Gebühren. Schätzungen zufolge werden 2023 bis zu 1,8 Millionen Hausbesitzer ihre Festzinsverträge auslaufen lassen.

Kreditnehmer können den Hypothekenzinserhöhungsrechner von This is Money verwenden, um zu berechnen, um wie viel ihre monatlichen Zahlungen in Abhängigkeit von verschiedenen potenziellen Änderungen des Basiszinssatzes steigen könnten.

Wie hoch werden die Zinsen steigen?

Anfang dieses Monats erhöhte die Bank of England den Leitzins von 2,25 Prozent auf 3 Prozent. Der Schritt kam, als sie weiterhin versuchte, die Inflation in den Griff zu bekommen, und die Erhöhung um 0,75 Prozentpunkte war die größte Leitzinserhöhung seit Oktober 1989.

Verhältnismäßig war er allerdings größer, denn damals erhöhte ihn die Bank of England um 1,13 Prozentpunkte von 13,75 Prozent auf 14,88 Prozent.

Es war die achte Leitzinserhöhung in Folge durch das Monetary Policy Committee seit Dezember 2021 – Entscheidungen, die zu einem deutlichen Anstieg der Hypothekenzinsen geführt haben.

Aber die Zinsen wurden auch durch die Folgen von Liz Truss und Kwasi Kwartengs Mini-Budget in die Höhe getrieben, die eine riesige Runde nicht finanzierter Steuersenkungen brachten, das Vertrauen der Märkte in britische Staatsanleihen, sogenannte Gilts, erschütterten und zu einem Ausverkauf führten.

Dies löste Befürchtungen aus, dass die Bank of England die Zinsen noch weiter anheben müsste, und die Unsicherheit veranlasste Banken und Bausparkassen, Hypotheken zu ziehen und die verbleibenden Angebote zu viel höheren Zinsen neu zu bewerten.

Diese Turbulenzen sind seitdem abgeflaut, nachdem Jeremy Hunt und Chancellor und Rishi Sunak als Premierminister ein Gefühl der Stabilität wiederhergestellt haben und die Bank of England aufgrund von Bedenken hinsichtlich der Pensionsfonds eine Intervention am Gilts-Markt inszeniert hat.

Die Bank of England wird die Zinssätze weiter erhöhen, um die Inflation einzudämmen, aber wie hart sie vorgehen werden, ist schwer vorherzusagen. Letztendlich wird es ein Balanceakt sein zwischen dem Versuch, die Inflation unter Kontrolle zu halten und gleichzeitig eine schmerzhafte Rezession abzuwenden.

Vor etwas mehr als einem Monat war man sich einig, dass der Leitzins im nächsten Jahr bis zu 6 Prozent erreichen würde.

Einige haben jedoch ihre Ansicht inzwischen revidiert, teilweise dank des Wechsels in der Regierung und der Wirtschaftspolitik. Ökonomen erwarten nun, dass der Leitzins seinen Höhepunkt bei etwa 4,75 Prozent erreichen wird.