Mehrere der größten Hypothekenbanken Großbritanniens haben angekündigt, diese Woche ihre Zinssätze zu erhöhen, da die Zinsen für Immobilienkredite weiter steigen.

Santander, NatWest, die Co-op Bank und die Principality Building Society haben alle angekündigt, die Zinssätze zu erhöhen.

Am bekanntesten ist Santander, das derzeit den günstigsten Zwei-Jahres-Fix (4,53 Prozent) und den zweitgünstigsten Fünf-Jahres-Fix (4,17 Prozent) auf dem Markt anbietet.

Ab morgen würden einige seiner Festzinsen für Kauf- und Umschuldungskunden um 0,06 bis 0,43 Prozentpunkte steigen.

Schlechte Nachrichten: Die Kreditgeber haben diese Woche schnell die Preise für ihre Hypotheken angepasst

Der gebührenfreie zweijährige Festzinsvertrag der Bank für Käufer mit einer Anzahlung von 40 Prozent erhöht sich von 4,77 Prozent auf 4,92 Prozent.

Bei einer Hypothek von 200.000 £, die über einen Zeitraum von 25 Jahren zurückgezahlt wird, würde das die Differenz zwischen der Zahlung von 1.143 £ und 1.160 £ pro Monat bedeuten.

Dies stellt eine erhebliche Veränderung gegenüber den Tarifen unter 4 Prozent dar, die Santander bis auf drei Wochen noch angeboten hatte.

Santander sagte außerdem, dass alle Tracker-Sätze für Privathaushalte um 0,06 bis 0,43 Prozentpunkte steigen würden.

Die restlichen Tariferhöhungen sowie eine kleine Anzahl von Tarifsenkungen werden morgen bekannt gegeben.

Einige der Deals, die sich an Personen mit geringeren Einlagen oder geringerem Eigenkapital richten, werden gekürzt.

Santander senkt außerdem alle seine festen Mietzinsen um 0,09 bis 0,23 Prozentpunkte, was den Vermietern Auftrieb geben wird.

Unterdessen erhöht NatWest die Zinssätze für Bestandskunden, die auf eine neue NatWest-Hypothek umsteigen möchten. Die Erhöhungen gelten sowohl für Hausbesitzer als auch für Vermieter.

Halifax gab heute außerdem bekannt, dass eine Reihe seiner Festzinssätze ab Mittwoch um bis zu 0,2 Prozentpunkte angehoben wurden.

Auch die Genossenschaftsbank für Vermittler kündigte eine Reihe von Zinsänderungen an, darunter eine Erhöhung ihrer Produktwechsel-Festhypotheken um bis zu 0,72 Prozentpunkte.

Auch die Fixkosten für den Wechsel von Buy-to-let-Produkten steigen um bis zu 1,09 Prozentpunkte.

Im Gespräch mit der Nachrichtenagentur Newspage sagte Justin Moy, Geschäftsführer von EHF Mortgages: „Mehr Enttäuschung auf dem Hypothekenmarkt, da einige große Kreditgeber diese Woche die Zinsen erhöhen.“

„Das ist ein herber Schlag für die Kreditnehmer, insbesondere wenn wir uns schnell der wichtigsten Zeit des Jahres für den Kauf und Verkauf von Immobilien nähern.“

„Die Zinsen müssen sinken, und zwar schnell, um sowohl die Wirtschaft als auch den Immobilienmarkt zu retten.“

Wann könnten die Hypothekenzinsen sinken?

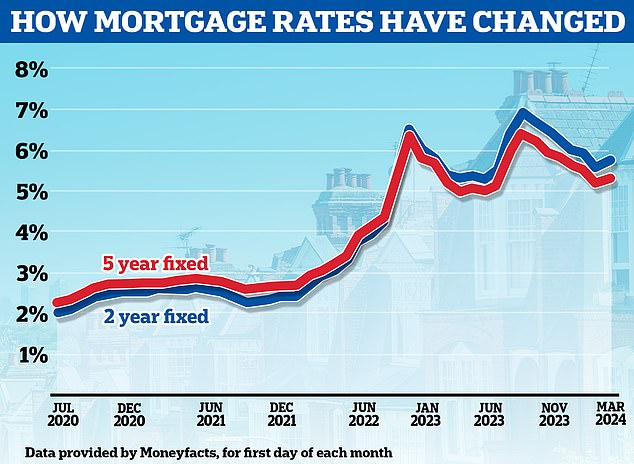

Die heute angekündigten Änderungen setzen den Aufwärtstrend der Hypothekenzinsen seit Anfang Februar fort.

Noch vor einem Monat lagen die niedrigsten Festzinssätze für fünf Jahre unter 4 Prozent und die niedrigsten Festzinssätze für zwei Jahre lagen knapp über 4 Prozent.

Die Zinsen sind erneut gestiegen, da sich die Markterwartungen für den Leitzins der Bank of England geändert haben, der derzeit bei 5,25 Prozent liegt.

Der Basiszinssatz ist wichtig, da er den Zinssatz bestimmt, der auf die Reserveguthaben der Geschäftsbanken bei der Bank of England gezahlt wird.

Durch die Festsetzung des Leitzinses hat die Bank of England somit die Möglichkeit, die kurzfristigen Marktzinsen zu steuern.

Es geht wieder nach oben: Die Hypothekenzinsen steigen wieder, nachdem sie fast sechs Monate lang in Folge gesenkt wurden

Zu Beginn des Jahres hatte der Markt allein im Jahr 2024 sechs bis sieben Senkungen des Leitzinses eingepreist.

Nun geht der Markt davon aus, dass der Leitzins in diesem Jahr etwa dreimal auf etwa 4,5 Prozent bis Dezember gesenkt wird.

Mit Blick auf die weitere Zukunft rechnen die Märkte derzeit lediglich damit, dass der Leitzins bis Ende 2025 auf etwa 3,8 Prozent sinken und im Jahr 2027 schließlich 3,5 Prozent erreichen wird.

Wenn der Leitzins zu sinken beginnt, kann dies gute Signale für die Branche auslösen, was bedeutet, dass die Zinsen weiter sinken könnten.

Dies bedeutet jedoch nicht zwangsläufig, dass es sofort zu erheblichen Zinssenkungen bei Produkten mit festem Zinssatz kommen wird, da niedrigere Zinssätze bereits eingepreist sind, da bereits damit gerechnet wird, dass die Zinssätze sinken werden.

Für Hypothekennehmer spiegeln sich diese Markterwartungen in den Sonia-Swap-Sätzen wider.

Im einfachsten Sinne zeigen Swap-Sätze, was die Kreditgeber in Bezug auf die Zinssätze in der Zukunft erwarten, und dies bestimmt ihre Preisgestaltung.

Stand heute lagen Fünfjahres-Swaps bei 3,88 Prozent und Zweijahres-Swaps bei 4,49 Prozent – beide liegen tendenziell unter dem aktuellen Basiszinssatz. Die günstigsten Hypothekenzinsen liegen selten unter den Swap-Zinssätzen.

Vor diesem Hintergrund ist es wahrscheinlich, dass die Swap-Sätze sinken müssen, bevor die Hypothekengeber beginnen, die Preise in nennenswerter Weise nach unten zu senken.

Rohit Kohli, Direktor von The Mortgage Stop, sagte: „Es sieht so aus, als ob die Kreditgeber jetzt davon ausgehen, dass eine Senkung des Leitzinses erst später in diesem Jahr erfolgen wird, was die Tausenden von Menschen beunruhigen wird, die gehofft hatten, dass die Bank of England davon profitieren würde.“ „In den kommenden Wochen werden wir Maßnahmen ergreifen, da die Festtarife auslaufen.“

Nicholas Mendes, technischer Hypothekenmanager beim Makler John Charcol, stellte fest, dass die fünfjährigen Swaps in den letzten zwei Wochen von über 4 Prozent auf 3,87 Prozent gefallen sind, was darauf hindeutet, dass dies einige Kreditgeber dazu verleiten könnte, die Zinsen kurzfristig zu senken.

„Fünfjährige Geldbeträge sind in den letzten Tagen leicht gesunken, was in den nächsten zwei Wochen zu einer positiven Preisumkehr bei fünfjährigen Festzinsen führen wird“, sagte er.

„Der Markt braucht einige Impulse, wie klein sie auch sein mögen.“ Eine Zinssenkung um 0,1 Prozentpunkte wird genug Vertrauen in die künftige Entwicklung der Bankzinsen schaffen, um eine günstigere Preisgestaltung zu ermöglichen. Allerdings dürfte es im Juni zu einer ersten Zinssenkung kommen.’

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.