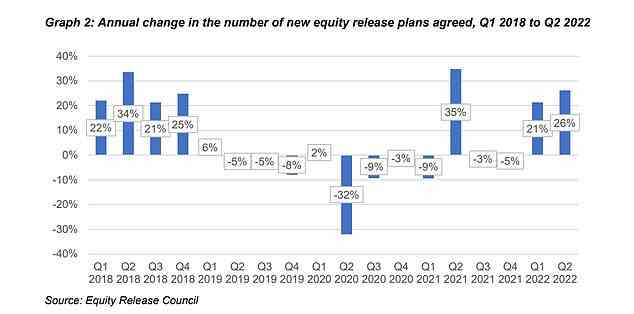

Die Zahl der neu aufgenommenen Hypotheken zur Eigenkapitalfreigabe stieg im zweiten Quartal dieses Jahres im Vergleich zum gleichen Zeitpunkt im Jahr 2021 um 26 Prozent.

Hausbesitzer über 55 haben in den drei Monaten bis Ende Juni 12.485 neue Pläne zur Freigabe von Eigenkapital abgeschlossen, was 205 neuen Plänen entspricht, die laut Daten des Equity Release Council an jedem Arbeitstag vereinbart werden.

Kunden nahmen Eigenkapital im Wert von 135.000 £ für neue Pläne auf, während bestehende Kunden, die Drawdowns durchführten, durchschnittlich 13.506 £ einnahmen.

Erhöhung: Laut dem Equity Release Council wurde zwischen April und Juni 2022 an jedem Werktag das Äquivalent von 205 neuen Plänen zur Freigabe von Eigenkapital vereinbart

Equity-Release-Hypotheken ermöglichen es älteren Hausbesitzern, steuerfrei auf einen Teil des in ihrem Haus gebundenen Wertes zuzugreifen. Die Darlehen werden dann mit Zinsen zurückgezahlt, wenn sie sterben oder in die Langzeitpflege gehen.

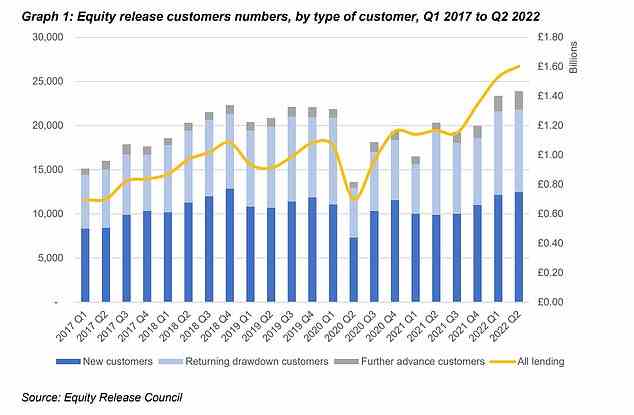

Der Gesamtbetrag des von Kunden abgezogenen Immobilienvermögens erreichte im zweiten Quartal dieses Jahres 1,6 Milliarden Pfund Sterling und übertraf damit das vorherige Quartalshoch von 1,53 Milliarden Pfund Sterling in den ersten drei Monaten des Jahres, was im ersten Quartal zu einer Gesamtsumme von 3,13 Milliarden Pfund Sterling führte Hälfte des Jahres.

Mehr Neukunden (54 Prozent) entschieden sich für lebenslange Pauschalhypothekenprodukte, bei denen sie erstmals seit 13 Jahren das gesamte freigesetzte Eigenkapital auf einmal abheben, anstatt es in Anspruch zu nehmen.

Der Anstieg der Anzahl der herausgenommenen Produkte gegenüber dem Vorjahr ist zum Teil auf den „verhaltenen“ Markt im vergangenen Jahr inmitten der Sperrungen in Großbritannien zurückzuführen, liegt aber immer noch unter dem Höchststand von 12.891 im letzten Quartal 2018.

Hoch: Der Abschluss neuer Produkte erreichte einen Höchststand, der seit dem letzten Quartal 2018 nicht mehr erreicht wurde

Die Zahl der Pläne zur Freigabe neuer Aktien stieg im zweiten Quartal um 26 % gegenüber 21 % im Vorquartal

David Burrowes, Vorsitzender des Equity Release Council, sagte: „Die Tatsache, dass sich Hunderte von Eigenheimbesitzern jetzt dafür entscheiden, jeden Tag Eigenkapital auf der Grundlage detaillierter Finanz- und Rechtsberatung freizugeben, ist ein bedeutender Fortschritt gegenüber den Tagen, als der Markt als unterbewertet galt. entwickelte Nische und nicht die Mainstream-Option, zu der es geworden ist.

“Der jüngste Trend zu Pauschalprodukten wird wahrscheinlich durch den anhaltenden Wunsch der Kunden beeinflusst, Geld an jüngere Familienmitglieder zu verschenken und ihren Besitz über Generationen hinweg zu teilen, insbesondere wenn der Druck auf die Lebenshaltungskosten zu greifen beginnt.”

Equity-Release-Darlehen, auch bekannt als spätere Hypotheken, setzen den in einem Haus aufgebauten Wert frei, sodass sie als steuerfreies Bargeld darauf zugreifen können.

Sie ermöglichen Hausbesitzern ab 55 Jahren, ein Darlehen im Wert von bis zu 60 Prozent des Wertes ihres Eigenheims zu erhalten, während sie weiterhin der alleinige Eigentümer bleiben. Das Geld können sie für alles verwenden, was sie wollen.

Vermögend: Ältere Hausbesitzer greifen bei steigender Inflation auf das in ihren Häusern gebundene Geld zu

Das aufgelaufene Darlehen und die Zinsen werden dann durch den Verkauf der Immobilie getilgt, wenn der letzte überlebende Kreditnehmer verstirbt oder in Pflege geht.

Wenn sich die Zinsen jedoch anhäufen, können sie zu einem wesentlichen Teil des Wertes eines Eigenheims werden. Einige Angebote bieten die Möglichkeit, Zinsen auszuzahlen, um Erbschaften zu schützen.

Einer von vier Großeltern gibt Erstkäufern Bargeldhilfe, wobei der durchschnittliche Betrag jetzt 31.000 £ beträgt, wie eine aktuelle Studie von Aviva ergab.

Die im März eingeführten Änderungen bedeuten, dass alle neuen Equity-Release-Produkte jetzt die Option für Kunden beinhalten, gebührenfreie Teilrückzahlungen zu leisten, wenn sie es sich leisten können. Dadurch können sie ihre zukünftigen Zinskosten reduzieren, ohne laufende Rückzahlungen leisten zu müssen.

Dies ist das neue Equity-Release-Vergleichstool von Money and Age Partnership+, mit dem Sie die neuesten Equity-Release-Hypotheken und ihre jeweiligen Zinssätze durchsuchen können.

Pauschalbeträge geben „Sicherheit“ bei steigender Inflation

Steve Wilkie, Vorstandsvorsitzender des lebenslangen Hypothekenmaklers Responsible Life, führte die zunehmende Akzeptanz von Produkten zur Freigabe von Aktien auf die anhaltende Krise der Lebenshaltungskosten zurück und schlägt vor, dass die Präferenz für eine Pauschalsumme aus der Angst vor steigenden Zinsen resultiert.

„Steigende Zinssätze haben zu einem Anstieg des Anteils der Kreditnehmer geführt, die sich für Pauschalhypotheken gegenüber Kreditnehmern mit Inanspruchnahmemöglichkeiten entscheiden.

„Dies ist das erste Mal, dass sich eine Mehrheit für diese Art von Darlehen entschieden hat, seit Gordon Brown Premierminister war, was zufällig auch das letzte Mal war, dass die Zinssätze so hoch waren. Das kann kein Zufall sein.

„Dies war in den letzten 13 Jahren nicht der Fall, als sich die Mehrheit in der Lage fühlte, einen Teil ihrer Kreditaufnahme aufzuschieben, um ihre Gesamtzinszahlungen zu reduzieren.

„Drawdown ermöglicht es Hausbesitzern, auf Geld zuzugreifen, wenn sie es brauchen, und erst dann Zinsen auf diese Kredite zu zahlen, wenn sie es tun.“

“Unter dem Strich haben die meisten Rentner in einem inflationären Umfeld wieder das Gefühl, dass sie am ersten Tag ihr ganzes Geld brauchen.”

Von April bis Juni vereinbarten 2.120 Kunden weitere Vorschüsse auf bestehende Pläne, wobei 1.019 ihre Kreditaufnahme bei Inanspruchnahmeplänen verlängerten und 1.099 zusätzliche Kredite zu Pauschalplänen hinzufügten.

Der typische Pauschalbetrag für einen weiteren Vorschuss betrug 31.367 £ – was ungefähr der Wertsteigerung eines durchschnittlichen britischen Eigenheims im letzten Jahr entspricht.

Der typische weitere Drawdown belief sich auf 29.843 £, wobei 22.754 £ im Voraus genommen und 7.089 £ als Reserve für die zukünftige Verwendung gehalten wurden.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.