Laut Zoopla sind die Hauspreise im letzten Jahr um 4 % gestiegen – aber sie sind in den letzten drei Monaten gesunken

- Die Preise sind seit Oktober um 1 % gefallen, da die Erschwinglichkeit gedehnt ist

- Die ersten drei Monate des Jahres 2023 verzeichneten das niedrigste vierteljährliche Immobilienpreiswachstum seit 2011

- Laut Zoopla erlebt der Markt eine „weiche Preisanpassung“

Laut Zooplas neuestem Hauspreisindex sind die Hauspreise im vergangenen Jahr um 4,1 Prozent gestiegen, aber sie sind seit Oktober um 1 Prozent gefallen, was die Auswirkungen höherer Hypothekenzinsen auf den Markt verdeutlicht.

Die Preise sind in den letzten drei Monaten jeweils um 0,7 Prozent gefallen – der größte Rückgang in einem einzigen Dreimonatszeitraum seit 2011.

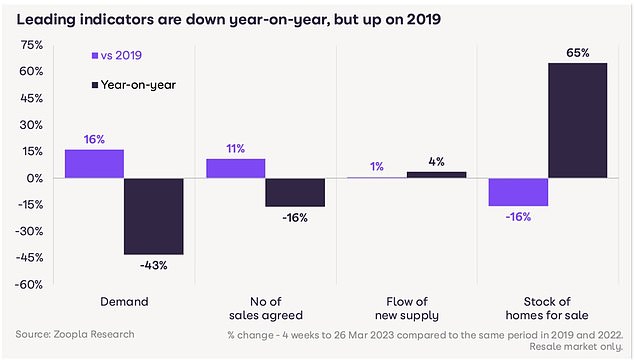

Dem Immobilienportal zufolge war die Nachfrage nach dem Kauf eines Eigenheims jedoch um 16 Prozent höher als zum gleichen Zeitpunkt im Jahr 2019 – dem letzten vergleichbaren Zeitraum vor Covid.

Die Zahl der vereinbarten Neuverkäufe sei ebenfalls gestiegen und steige im Vergleich zu 2019 um 11 Prozent.

Trotz des anhaltenden Erschwinglichkeitsdrucks bleibt der Hausmarkt in der ersten Hälfte des Jahres 2023 robust

Zoopla erwartet für 2023 1 Million abgeschlossene Immobilienverkäufe – mehr als im Vorjahr.

Sein Executive Director – Research Richard Donnell sagt, dass der Wohnungsmarkt weiterhin eine „weiche Preisanpassung“ erfährt, aber dass die Marktbedingungen besser sind, als viele erwartet haben.

Es gibt auch ein größeres Angebot an Häusern auf dem Markt, 65 Prozent mehr als vor einem Jahr, da der durchschnittliche Immobilienmakler 25 Häuser zum Verkauf hat, verglichen mit 14 im Jahr 2022.

Dies mag für Käufer eine gute Nachricht sein, da ein Unterangebot an Immobilien einer der Faktoren war, die die Preise im vergangenen Jahr in die Höhe getrieben haben.

Zoopla sagt, dass Verkäufer bereit sein müssen, ihre Immobilien vernünftig zu bepreisen und möglicherweise bescheidene Preisnachlässe vorzunehmen, wenn sie ernsthaft umziehen wollen.

Im Durchschnitt akzeptieren Verkäufer derzeit Rabatte auf den geforderten Preis von 4 Prozent – im Durchschnitt etwa 14.000 £, hieß es.

Aufgrund des starken Anstiegs der Hypothekenzinsen Ende letzten Jahres ist der Kauf eines Eigenheims jedoch für viele immer noch weniger erschwinglich.

Der durchschnittliche Hauskäufer hat 20 Prozent weniger Kaufkraft als vor einem Jahr, was bedeutet, dass er nach einem besseren Preis-Leistungs-Verhältnis sucht, indem er billigere Gegenden, kleinere Häuser wählt oder sich für größere Einzahlungen entscheidet, um seine Hypothekenkosten zu senken, sagte Zoopla.

Im Durchschnitt verzeichnet Zoopla einen Anstieg des Umsatzanteils um 5 Prozent am unteren Ende des Marktes und einen Rückgang um 4 Prozent am oberen Ende des Marktes.

Im Oktober 2022 erreichten die durchschnittlichen Festhypothekenzinsen mit 6,65 für eine fünfjährige Laufzeit und 6,52 für eine zweijährige Laufzeit ihren Höchststand. Laut Moneyfacts liegen fünfjährige Festzinsverträge jetzt bei durchschnittlich 5,04 Prozent. Der durchschnittliche zweijährige Festzins beträgt jetzt 5,35 Prozent.

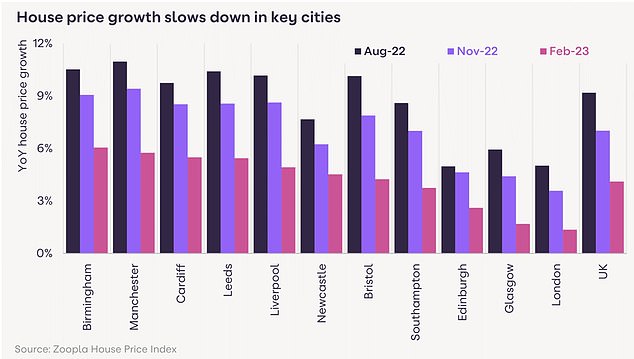

Das Wohnungspreiswachstum in den Städten wurde gebremst – von einem zweistelligen Wert auf nur noch 6 % im vergangenen Jahr

Dies bedeutet, dass jemand, der heute eine neue Hypothek in Höhe von 200.000 £ mit einem zweijährigen Festvertrag über 25 Jahre abschließt, normalerweise 143 £ weniger im Monat zahlen würde als jemand, der im Oktober festlegt.

Vor dem Mini-Budget des damaligen Bundeskanzlers Kwasi Kwarteng am Freitag, dem 23. September, betrug der durchschnittliche zweijährige Festzins 4,74 Prozent und der fünfjährige Festzins 4,75 Prozent.

‘Dies ist ein klarer Beweis für die anhaltende Nachfrage von Erstkäufern oder Zweitkäufern. Es signalisiert auch mehr Vorsicht seitens der bestehenden Hausbesitzer“, sagte Donnell.

“Die Aufstockung in ein größeres Haus wird viel mehr an Hypothekenkosten kosten, und Hausbesitzer warten möglicherweise ab, was mit der Wirtschaft passiert, bevor sie in den Markt eintreten.”

Auch das Immobilienpreiswachstum ist in den Großstädten stark zurückgegangen und fiel von zweistellig im letzten Jahr auf jetzt nur noch 6 Prozent.

Das schwächste jährliche Wachstum ist in London zu verzeichnen, wo höhere Hypothekenzinsen die Nachfrage in höherwertigen Märkten stärker treffen.