Laut Rightmove hat eine Erholung des Marktes für große Einfamilienhäuser dazu beigetragen, dass die Angebotspreise für Immobilien den vierten Monat in Folge stiegen.

Der Preis einer durchschnittlichen neu gelisteten Immobilie stieg im April um 1,1 Prozent oder 4.207 £ auf 372.324 £.

Und auf der Immobilien-Website heißt es, ein treibender Faktor für das aktuelle Wachstum sei der Verkauf größerer Häuser an der Spitze der Leiter, wo die Angebotspreise innerhalb eines Monats um 2,7 Prozent auf durchschnittlich fast 683.000 £ stiegen – und mit dem schnellsten Tempo steigen, das je gesehen wurde seit 2014.

Der jüngste Anstieg bedeutet, dass der durchschnittliche Preis einer neu gelisteten Immobilie seit April 2023 um 1,7 Prozent gestiegen ist und nur 570 £ unter dem Höchststand der Angebotspreise vom Mai letzten Jahres liegt.

Gehen Sie groß oder gehen Sie nach Hause: Rightmove sagte, der treibende Faktor seien größere Häuser an der Spitze der Leiter, bei denen die Angebotspreise um 2,7 % stiegen und mit dem schnellsten Tempo seit 2014 steigen

Im Aufwärtstrend: Der durchschnittliche Angebotspreis ist im Vergleich zum Vorjahr um 1,7 % gestiegen und liegt nur 570 £ unter dem Höchststand vom Mai 2023

Dies bedeutet, dass die Preise in den stärker hypothekenabhängigen Erstkäufer- und Zweitkäufersektoren langsamer steigen.

Auch Rightmove meldet einen weitaus geschäftigeren Start in das Jahr als in den ersten vier Monaten des Jahres 2023.

Die Zahl der neuen Verkäufer, die auf den Markt kommen, ist im Vergleich zu diesem Zeitpunkt vor einem Jahr um 12 Prozent gestiegen, während die Zahl der vereinbarten Verkäufe um 13 Prozent gestiegen ist.

Allerdings findet wieder einmal ein Großteil der Aktivität im obersten Sektor statt, der aus Vier- und Fünfbetthäusern besteht.

Die Zahl der neuen Verkäufer in diesem Sektor ist im Vergleich zu dieser Zeit im letzten Jahr um 18 Prozent gestiegen, und die Zahl der vereinbarten Verkäufe ist um 20 Prozent gestiegen.

Immobilienmakler sagen, dass die größere Auswahl im Bereich größerer Häuser zuvor zurückhaltende Hausbesitzer dazu ermutigt, auf den Markt zu kommen, wodurch ein Zyklus von mehr neuen Angeboten entsteht, der zu mehr Verkaufsaktivitäten führt.

Vierter Monat in Folge: Der durchschnittliche Angebotspreis für auf den Markt kommende Immobilien steigt diesen Monat um 1,1 % (4.207 £) auf 372.324 £

Auf dem stärker von Hypotheken abhängigen Erstkäufermarkt ist die Zahl der neuen Verkäufer um 10 Prozent gestiegen, und die Zahl der vereinbarten Verkäufe ist um bescheidenere 9 Prozent gestiegen.

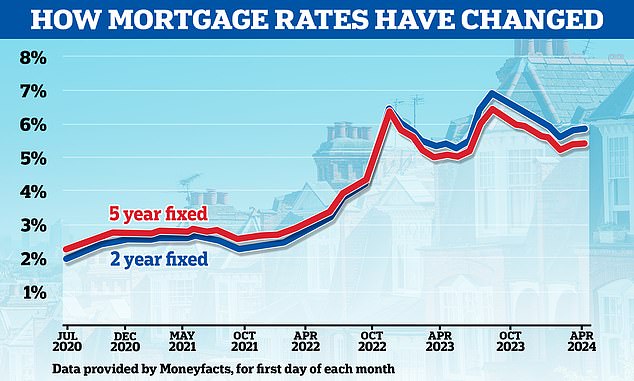

Die Hypothekenzinsen sind nicht so stark gesunken, wie manche zu Beginn des Jahres erwartet hatten, und in letzter Zeit sind die Zinsen leicht gestiegen.

Laut Moneyfacts ist die durchschnittliche zweijährige Festhypothek seit Anfang Februar von 5,56 Prozent auf 5,81 Prozent gestiegen.

Mittlerweile ist der durchschnittliche Fünf-Jahres-Fix von 5,18 Prozent auf 5,38 Prozent gestiegen.

Laut Rightmove ist das größte Aktivitätswachstum in den größten Häusern zu verzeichnen

Tim Bannister, ein Immobilienexperte bei Rightmove, sagte: „Der oberste Sektor treibt die Preisaktivität zu Beginn des Jahres weiterhin voran, wobei die Umsteiger in diesem Sektor normalerweise weniger empfindlich auf höhere Hypothekenzinsen reagieren und über mehr Eigenkapital verfügen.“ tragen zu ihrer Bewegungsfähigkeit bei.

„Während einige Käufer aus allen Sektoren das Gefühl haben werden, dass sich ihre Erschwinglichkeit im Vergleich zum letzten Jahr aufgrund des Lohnwachstums und stabiler Immobilienpreise verbessert hat, werden andere stärker von Herausforderungen bei den Lebenshaltungskosten und hartnäckiger als erwartet hohen Hypothekenzinsen betroffen sein.“

Jeremy Leaf, Immobilienmakler im Norden Londons und ehemaliger Vorsitzender von Rics Residential, sagt, dass die Käufer hart verhandeln

„Trotz dieser Faktoren war es im Vergleich zum verhalteneren Start ins Jahr 2023 ein positiver Start in das Jahr.“

„Agenten berichten jedoch, dass der Markt nach wie vor sehr preissensibel ist und dass dies trotz des aktuellen Optimismus nicht die Voraussetzungen für ein erhebliches Preiswachstum sind.“

Jeremy Leaf, Immobilienmakler im Norden Londons und ehemaliger Vorstandsvorsitzender von Rics Residential, fügte hinzu: „Der Markt holt weiter auf, da die Zunahme neuer Anfragen Verkäufer ermutigt, nicht nur ihre Immobilien zur Verfügung zu stellen, sondern auch höhere Angebotspreise zu erzielen.“ .

„Die Aussicht auf stabilere oder sogar sinkende Hypothekenzinsen trägt sicherlich dazu bei, das Vertrauen allgemein zu verbessern.“

„Das gestiegene Angebot hat jedoch zu einer größeren Auswahl geführt, so dass der Markt preissensibel bleibt und die Käufer hart verhandeln, insbesondere diejenigen, die auf wenig oder gar keine Finanzierung angewiesen sind.“

Wie geht es weiter mit den Hypothekenzinsen?

Derzeit sieht es nicht danach aus, dass die Hypothekenzinsen in absehbarer Zeit drastisch sinken werden.

Und das, obwohl die Märkte noch in diesem Jahr mit drei Leitzinssenkungen durch die Bank of England rechnen.

Die Preise für Festhypotheken spiegeln sich in den Sonia-Swap-Sätzen wider. Hypothekengeber schließen diese Vereinbarungen ab, um sich gegen das Zinsrisiko abzusichern, das mit der Vergabe von Festhypotheken verbunden ist.

Einfacher ausgedrückt: Die Sonia-Swap-Sätze zeigen, was die Kreditgeber in Bezug auf die Zinssätze in der Zukunft erwarten, und dies bestimmt ihre Preisgestaltung.

Dies bedeutet, dass die aktuellen Hypothekenzinsen künftige Zinssenkungen bereits in gewissem Maße berücksichtigt haben.

Aus historischer Sicht ist es zudem sehr selten, dass die Zinssätze für Festhypotheken mit dem niedrigsten Preis unter die entsprechenden Swap-Zinssätze fallen.

Wieder im Aufwind: Seit Anfang Februar ist die durchschnittliche zweijährige Festhypothek laut Moneyfacts von 5,56 % auf 5,81 % gestiegen

Derzeit liegen die niedrigsten Fünf-Jahres-Korrekturen bei etwa 4,2 Prozent und die niedrigsten Zwei-Jahres-Korrekturen bei etwa 4,6 Prozent.

Am 17. April lagen Fünf-Jahres-Swaps bei 4,13 Prozent und Zwei-Jahres-Swaps bei 4,67 Prozent – beide liegen unter dem aktuellen Basiszinssatz und entsprechen im Großen und Ganzen der Frage, ob die Festzinsverträge derzeit am günstigsten sind.

Nicholas Mendes, technischer Hypothekenmanager beim Makler John Charcol, sagte: „Der Markt braucht dringend eine positive Bewegung seitens der Bank of England. Bis wir eine Zinssenkung sehen, werden wir eine Phase der Zinserhöhungen erleben, sobald die Märkte beginnen.“ durcheinander sein.

„Hypothekeninhaber, die in diesem Jahr und Anfang 2025 das Ende ihrer Festverträge erreichen, müssen sich auf höhere Zinssätze als in früheren Prognosen einstellen.“

„Erste Prognosen eines festen Zinssatzes von 3,5 Prozent von August bis Ende September sind sehr unwahrscheinlich, und Anzeichen für eine solche Einigung werden nun auf einen späteren Zeitpunkt im Jahr verschoben.“

Wie geht es weiter mit dem Immobilienmarkt?

Insgesamt liegt die Anzahl der vereinbarten Verkäufe trotz der höheren Hypothekenzinsen nun auf dem Niveau von 2019, so Rightmove.

Dies mag zum Teil daran liegen, dass die Löhne der Menschen in den letzten Jahren gestiegen sind.

Nicholas Mendes, technischer Hypothekenmanager bei John Charcol, sagt, dass der Hypothekenmarkt „dringend“ eine positive Bewegung seitens der Bank of England benötigt

Während die durchschnittlichen Immobilienpreise laut Rightmove um 22 Prozent höher sind als im Jahr 2019, wurde die Erschwinglichkeit durch einen durchschnittlichen Lohnanstieg von 27 Prozent in diesem Zeitraum verbessert, der etwas über dem Anstieg der Immobilienpreise liegt.

Andrew Wishart, leitender Ökonom bei Capital Economics, sagte: „Der leichte Anstieg der Hypothekenzinsen seit Jahresbeginn dürfte kurzfristig zu einem Stillstand der Immobilienpreise führen.“

„Während das Preis-Gewinn-Verhältnis von Immobilien dank des starken Lohnwachstums und eines Rückgangs der Immobilienpreise auf das Niveau von 2019 zurückgekehrt ist, führen höhere Zinsen dazu, dass der Kauf eines Hauses mit Hypothek im Vergleich zu früheren Maßstäben immer noch teurer ist.“

Laut Wishart werden die Immobilienpreise jedoch bald wieder steigen. Capital Economics prognostiziert, dass die Immobilienpreise zum Jahresende um 3 Prozent steigen und dann im Jahr 2025 um weitere 5 Prozent steigen werden.

„Geringere Inflation und deutliche Leitzinssenkungen bedeuten, dass die Hypothekenzinsen im Jahr 2025 deutlich sinken dürften“, fügte Wishart hinzu.

„Und da Kreditnehmer offenbar damit zufrieden sind, Kredite über längere Zeiträume aufzunehmen und mehr für die Rückzahlung auszugeben, dürfte dies die Preise weiter in die Höhe treiben.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.