Die Immobilienpreise gingen im März leicht zurück, da der Frühjahrsimmobilienmarkt im Süden einen düsteren Start hatte, doch im Norden schnitt es deutlich besser ab.

Der jüngste landesweite Immobilienpreisindex zeigte im letzten Monat einen leichten Rückgang des durchschnittlichen Immobilienwerts um 0,2 Prozent – der Rückgang war jedoch auf eine statistische Eigenart zurückzuführen, da ein traditionell geschäftigerer Monat langsam endete.

Der monatliche Rückgang war auf die Saisonbereinigung zurückzuführen – die darauf abzielt, Monate zu glätten, in denen normalerweise mehr und weniger aktiv sind –, während der nicht angepasste durchschnittliche Hauspreis tatsächlich leicht von 260.420 £ im Februar auf 261,14 £ im März stieg.

Dies bedeutet, dass der typische Eigenheimpreis laut Nationwide-Daten jährlich um 1,6 Prozent gestiegen ist, wobei die Schlagzeilen durch den stotternden Immobilienmarkt im Süden Englands nach unten gezogen wurden.

Halifax meldete heute auch einen Rückgang der Immobilienpreise im März, was den ersten monatlichen Rückgang seit September 2023 widerspiegelt.

Der große Hypothekengeber gab bekannt, dass der durchschnittliche Hauspreis im letzten Monat um 1 Prozent gesunken ist, nachdem er fünf Monate in Folge gestiegen war.

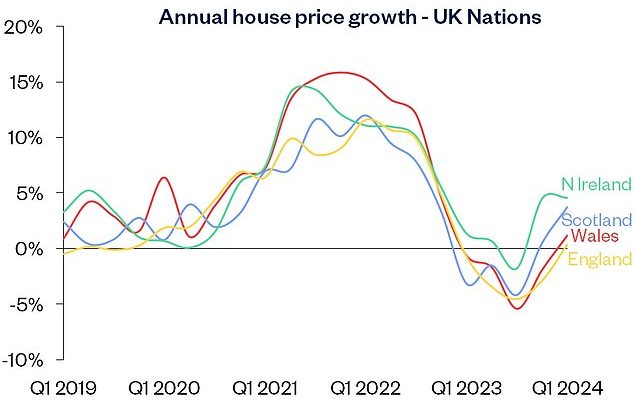

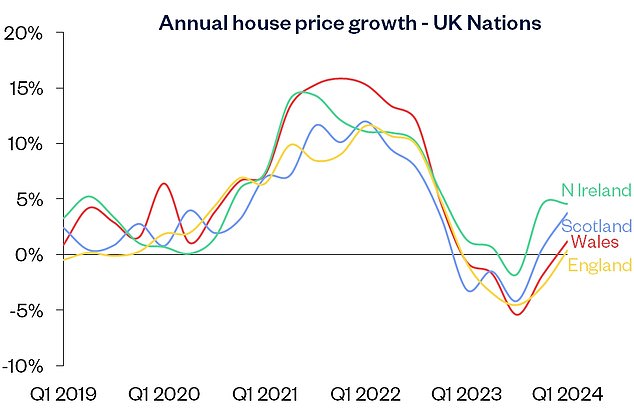

Alle Regionen verzeichneten im ersten Quartal 2024 eine Verbesserung der jährlichen Änderungsrate

Robert Gardner, Chefökonom bei Nationwide, deutete an, dass höhere Hypothekenzinsen weiterhin eine große Belastung für potenzielle Käufer darstellen.

„Obwohl sich die Aktivität von dem schwachen Niveau gegen Ende 2023 erholt hat“, sagte er, „bleibt sie im historischen Vergleich relativ gedämpft.“

„Zum Beispiel lag die Zahl der genehmigten Hypotheken für den Hauskauf im Januar rund 15 Prozent unter dem Niveau vor der Pandemie.“ Dies spiegelt größtenteils die Auswirkungen höherer Zinssätze auf die Erschwinglichkeit wider.

„Während die Hypothekenzinsen unter den Höchstständen von Mitte 2023 liegen, bleiben sie deutlich über den Tiefstständen im Zuge der Pandemie.“

Was passiert mit den Immobilienpreisen in ganz Großbritannien?

Obwohl sich die Berichte in den Berichten auf Schlagzeilen zu den Immobilienpreisen konzentrieren, bewegt sich der britische Immobilienmarkt nicht im Gleichschritt. Es besteht aus Tausenden lokaler Märkte, die sich alle unterschiedlich entwickeln werden.

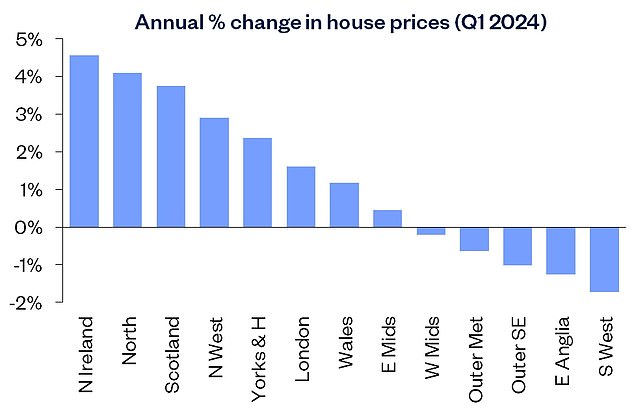

Diese Unterschiede sind sogar auf regionaler Ebene erkennbar, wo es Hinweise darauf gibt, dass sich ein Nord-Süd-Gefälle auftut. Generell steigen die Preise im Norden und fallen im Süden.

Nord-Süd-Gefälle: Die Immobilienpreise steigen im Norden und fallen im Süden

Laut Nationwide ist der durchschnittliche Hauspreis in Nordirland in den ersten drei Monaten des Jahres 2024 im Jahresvergleich um 4,6 Prozent gestiegen.

Die Preise in Schottland sind in den letzten drei Monaten um 3,7 Prozent höher als im gleichen Zeitraum des Jahres 2023.

Und im Norden Englands sind die durchschnittlichen Eigenheimpreise in den ersten drei Monaten dieses Jahres im Vergleich zum Vorjahreszeitraum um 4 Prozent gestiegen.

Unterdessen sind die Preise im Südwesten im Vergleich zu dieser Zeit im letzten Jahr um 1,7 Prozent gesunken, und in Ostanglien sind die Preise um 1,3 Prozent niedriger.

Anna Clare Harper, Geschäftsführerin des nachhaltigen Anlageberaters GreenResi, sagte: „Der Immobilienmarkt ist kein einzelner Markt – er besteht aus Millionen winziger Standorte bis hin zur Straßenebene, von denen jeder im Laufe der Zeit mehr oder weniger beliebt wird und von verschiedenen Faktoren beeinflusst wird.“ die Zahlungsfähigkeit der Kommunalbehörden für neue lokale Entwicklungsprogramme.

„Dann gibt es Faktoren, die die Preisgestaltung einzelner Immobilien beeinflussen, einschließlich der Kosten für den Besitz der Immobilie; Kosten für die Instandhaltung der Immobilie; und Erschwinglichkeit, die insbesondere für jüngere Menschen von den Kosten und der Verfügbarkeit der Finanzierung abhängt.

„Die Marktpreise für März spiegeln also die Millionen individueller Verhandlungen wider, bei denen in diesem Monat die Wünsche eines Käufers und die Bedürfnisse eines Verkäufers in Einklang gebracht wurden.“

„All diese und weitere Faktoren sind wichtig, wenn es darum geht, Immobilien heute zu bewerten und vorherzusagen, wie sich die Preise morgen entwickeln werden.“

Regionale Unterschiede: Der Wohnungsmarkt besteht aus Tausenden lokaler Märkte, die sich alle sehr unterschiedlich entwickeln

Wie geht es weiter mit den Immobilienpreisen?

Letzte Woche gab Zoopla bekannt, dass es erwartet, dass die Immobilienpreise in der zweiten Jahreshälfte 2024 aufgrund höherer Hypothekenzinsen, geringerer Kaufkraft und mehr auf den Markt kommender Häuser stagnieren werden.

Insgesamt stehen der Immobilien-Website zufolge ein Fünftel mehr Häuser zum Verkauf als zu Beginn des Jahres 2023. Durch diese größere Verfügbarkeit werden Preissteigerungen unter Kontrolle gehalten.

Es hieß, dass viele Käufer weiterhin hart über den Preis verhandeln, da es sich weitgehend um einen Käufermarkt handele. Zwei Fünftel der im März vereinbarten Verkäufe erfolgten zu einem Preis, der 5 Prozent oder mehr unter dem Angebot lag.

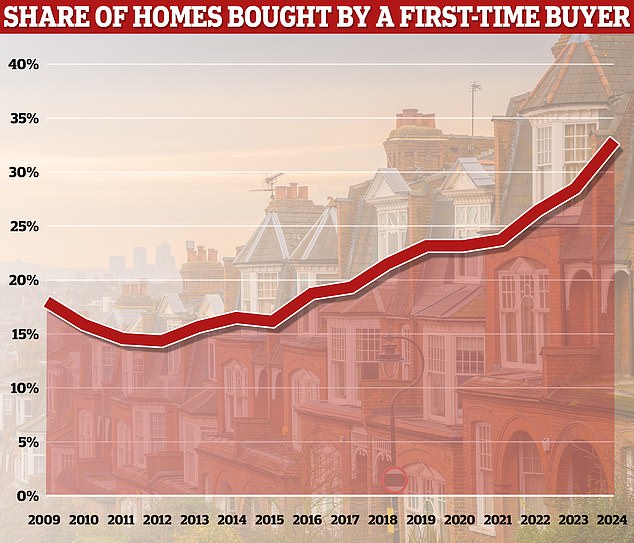

Vor diesem Hintergrund scheinen Erstkäufer eine Chance zu erkennen, so das Immobilienunternehmen Hamptons.

Gestern wurde bekannt, dass in diesem Jahr im Vereinigten Königreich 33 Prozent der Käufe auf Erstkäufer entfielen, ein Allzeithoch.

Marktmeilenstein: Erstkäufer kauften in diesem Jahr bisher 33 % der im Vereinigten Königreich verkauften Häuser, was ein Allzeithoch darstellt

Immobilienmakler scheinen zuversichtlich zu sein, dass der Markt an Schwung gewinnen wird, insbesondere zu Beginn des Frühlings, der traditionell die geschäftigste Zeit des Jahres ist.

Ed Phillips, Geschäftsführer des Immobilienmaklers Lomond, sagte: „Obwohl wir bisher noch keinen nennenswerten Anstieg der Immobilienwerte sehen konnten, nimmt die Marktdynamik zu, und nun ist ein solides Fundament gelegt, um weiteres Wachstum auf dem Weg in die Tradition zu ermöglichen.“ die geschäftigste Zeit des Jahres.’

Marc von Grundherr, Direktor von Benham and Reeves, sagte: „Während wir uns der Frühjahrsverkaufssaison nähern, sollte ein sehr geringfügiger Rückgang der monatlichen Wachstumsrate der Immobilienpreise lediglich als eine Atempause des Marktes angesehen werden, bevor sich die Schleusen öffnen.“

Verona Frankish, Geschäftsführerin des Online-Immobilienmaklers Yopa, fügte hinzu: „Der Appetit der Hauskäufer des Landes wurde möglicherweise durch höhere Hypothekenzinsen gedämpft, aber er ist sicherlich nicht verschwunden, wie die jüngsten Verbesserungen bei den mit Hypotheken genehmigten Immobilienpreisen gezeigt haben.“ Monate.

„Da der saisonale Frühjahrsboom der Marktaktivität ebenfalls bevorsteht, ist es nur eine Frage der Zeit, bis wir sehen, dass der britische Immobilienmarkt sowohl hinsichtlich der Verkaufsmengen als auch des Immobilienpreiswachstums einen Gang höher schaltet.“

Obwohl viele Immobilienmakler weiterhin zuversichtlich sind, dass die Immobilienpreise von nun an steigen werden, wird letztlich viel von den Hypothekenzinsen abhängen, die viel höher sind als vor zwei oder fünf Jahren, und von der Begrenzung der Kreditaufnahmekraft.

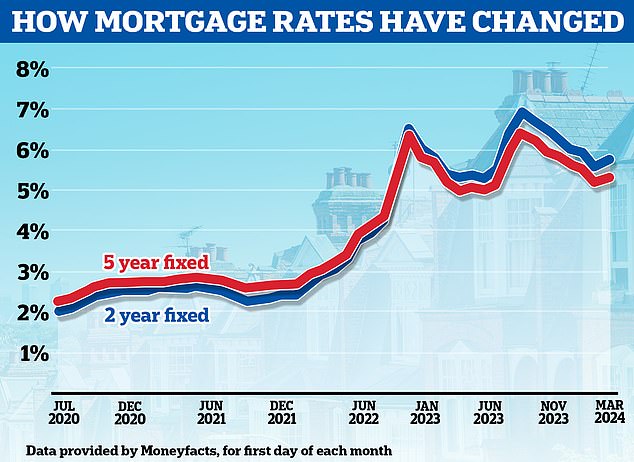

Zuletzt ist der Kostenrückgang ins Stocken geraten und die Raten sind leicht gestiegen. Seit dem 1. Februar ist der durchschnittliche zweijährige Fixzins von 5,56 auf 5,8 Prozent gestiegen, nachdem die Bank of England zu Beginn des Monats beschlossen hatte, den Leitzins beizubehalten.

Unterdessen ist der durchschnittliche Fünf-Jahres-Fix seit dem 1. Februar von 5,18 Prozent auf 5,38 Prozent gestiegen. Die niedrigsten Festzinssätze liegen mittlerweile bei über 4 Prozent.

Es geht wieder nach oben: Die Hypothekenzinsen steigen wieder, nachdem sie von den im Sommer erreichten Höchstständen zurückgefallen waren

Jonathan Hopper, Geschäftsführer von Garrington Property Finders, sagte: „Aus der neuesten Momentaufnahme des Nationwide über den britischen Immobilienmarkt gehen zwei Dinge klar hervor.“ Der zu Beginn des Jahres beobachtete Preisanstieg lässt nach und es bestehen weiterhin große regionale Unterschiede.

„Während das Vertrauen der Käufer zurückgekehrt ist und die weit verbreiteten Preisrückgänge des letzten Jahres deutlich im Rückspiegel sind, werden die Preissteigerungen immer noch durch die hohen Kreditkosten gedämpft.

„Der Hypothekenmarkt war im ersten Quartal 2024 abwechselnd ein Beschleuniger und ein Bremser für den Immobilienmarkt.“

„Die Flut von Zinssenkungen im Januar gab den Startschuss und lockte Tausende potenzieller Käufer und Umsteiger zurück an den Tisch, die sich im Jahr 2023 zurückgehalten hatten.“

„Aber in den letzten Wochen haben viele Kreditgeber ihre Zinssenkungen ausgesetzt, was nun den Anstieg der Immobilienpreise unter Kontrolle hält.“

Robert Gardner von Nationwide fügte hinzu: „Da der Druck auf die Lebenshaltungskosten nachlässt, während sich die Inflation wieder dem Ziel nähert, verbessert sich die Verbraucherstimmung.“

Tatsächlich berichten Gutachter von einem Anstieg neuer Käuferanfragen und neuer Verkaufsanweisungen in den letzten Monaten.

„Darüber hinaus verbessert sich die Erschwinglichkeit von Wohnraum, wenn auch allmählich, da das Einkommenswachstum das Wachstum der Immobilienpreise weiterhin deutlich übersteigt.“

„Wenn diese Trends anhalten, dürfte die Aktivität an Dynamik gewinnen, auch wenn das Tempo der Erholung weiterhin stark von der Entwicklung der Zinssätze beeinflusst werden dürfte.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.