Großbritanniens größte Bausparkasse bemühte sich gestern, die Hypothekenzinsen zu erhöhen, als es am Anleihemarkt zu einem Ausverkauf kam, der durch erneute Ängste vor einer hohen Inflation ausgelöst wurde.

Nationwide kündigte ab heute eine Erhöhung um bis zu 0,45 Prozentpunkte für einige Fest- und Tracker-Wohnungsbaudarlehensprodukte an – was eine Erhöhung der jährlichen Rückzahlungen um Hunderte von Pfund bedeutet.

Sie reagierte auf die steigenden Zinssätze auf den Finanzmärkten, die von Turbulenzen heimgesucht wurden, die an den Zusammenbruch während der kurzlebigen Amtszeit von Liz Truss erinnerten.

„Es fühlt sich ziemlich unheimlich an wie in der Post-Mini-Budget-Periode im letzten Jahr“, sagte Jamie Lennox, Direktor des Hypothekenmaklers Dimora.

Nationwide sagte, dass die Marktzinsen „weiterhin schwankten und in jüngster Zeit anstiegen, was zu Zinserhöhungen führte“, und fügte hinzu: „Diese Änderung wird sicherstellen, dass unsere Hypothekenzinsen nachhaltig bleiben.“

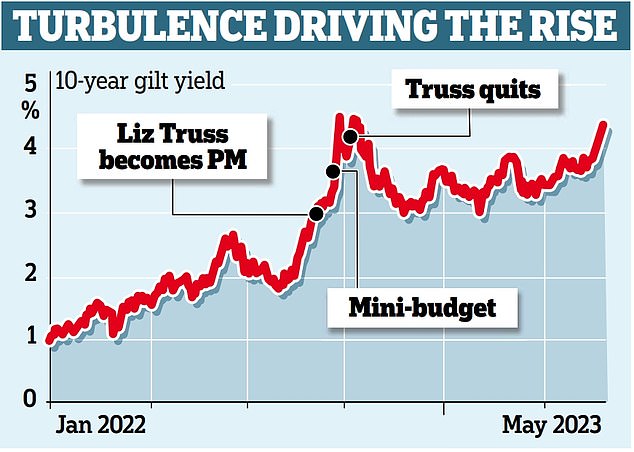

Die Renditen britischer Anleihen, sogenannte Gilts – die von Anlegern für die Kreditvergabe an die Regierung geforderte Rendite – sind – abgesehen vom Mini-Budget – auf dem Weg zum größten Anstieg seit 2008

Nationwide kündigte ab heute eine Erhöhung um bis zu 0,45 Prozentpunkte für einige Fest- und Tracker-Wohnungsbaudarlehensprodukte an – was eine Erhöhung der jährlichen Rückzahlungen um Hunderte von Pfund bedeutet

Sie reagierte auf die steigenden Zinssätze auf den Finanzmärkten, die von Turbulenzen heimgesucht wurden, die an den Zusammenbruch während der kurzlebigen Amtszeit von Liz Truss (im Bild) erinnerten

Die Renditen britischer Anleihen, sogenannte Gilts – die von Anlegern für die Kreditvergabe an die Regierung geforderte Rendite – sind – abgesehen vom Mini-Budget – auf dem Weg zum größten Anstieg seit 2008.

Zweijährige Staatsanleihen erreichten gestern einen Zinssatz von 4,55 Prozent, zehnjährige Anleihen 4,38 Prozent – beide lagen zuletzt unter 3 Prozent.

Diese helfen dabei, die von Hypothekengebern angebotenen Zinssätze zu bestimmen, wobei Virgin Money ausgewählte Zinssätze um 0,12 Prozentpunkte anhebt und Halifax Erhöhungen von bis zu 0,2 Prozentpunkten bei einigen Umschuldungsverträgen mit festem Zinssatz ankündigt.

John Cronin vom Börsenmakler Goodbody sagte, andere Kreditgeber würden wahrscheinlich dem Beispiel von Nationwide folgen und fügte hinzu, dass „Kreditkunden unter höheren Preisen leiden werden“.

Es markiert eine Zeit des Aufruhrs, die Parallelen zu den Nachwirkungen von Kwasi Kwartengs katastrophalem Steuersenkungs-Minihaushalt im vergangenen Herbst aufweist, als ein Zusammenbruch des Anleihenmarktes zu einem Anstieg der Hypothekenzinsen führte.

Nachdem die Pläne von Herrn Kwarteng von seinem Nachfolger Jeremy Hunt verworfen wurden, beruhigten sich die Märkte und die Hypothekenzinsen sanken.

Herr Hunt besteht darauf, dass er an diesem Plan festhält und wehrt sich gegen erneute Forderungen nach Steuersenkungen. Doch das hat die Anleihenmärkte nicht davon abgehalten, durcheinander zu geraten – wiederum müssen die Eigenheimbesitzer den Preis zahlen.

Die Märkte reagieren auf die Wahrscheinlichkeit, dass die Bank of England die Zinsen stärker anheben wird als befürchtet.

Nachdem Kwasi Kwartengs Pläne in seinem Minibudget von seinem Nachfolger Jeremy Hunt verworfen wurden, beruhigten sich die Märkte und die Hypothekenzinsen sanken

Herr Hunt (im Bild) besteht darauf, dass er an diesem Plan festhält und wehrt sich gegen erneute Forderungen nach Steuersenkungen. Doch das hat die Anleihenmärkte nicht davon abgehalten, durcheinander zu geraten – wiederum müssen die Eigenheimbesitzer den Preis zahlen

Diese Erwartungen wurden durch Zahlen dieser Woche noch verstärkt, die zeigten, dass die Inflation zwar zum ersten Mal seit letztem Sommer unter 10 Prozent fiel, aber viel langsamer zurückgeht als erhofft.

Und die Bank ist wahrscheinlich besonders besorgt darüber, dass ein Maß für die „Kerninflation“ – bei der die Nahrungsmittel- und Energiepreise außer Acht gelassen werden – auf den höchsten Stand seit 30 Jahren ansteigt.

Das deutet darauf hin, dass sich Preissteigerungen, die ursprünglich durch Faktoren wie den Krieg in der Ukraine verursacht wurden, in der Wirtschaft festsetzen könnten.

Die allgemeinen wirtschaftlichen Aussichten sind optimistischer, da der IWF diese Woche seine Rezessionswarnung für Großbritannien aufgehoben hat.

Doch selbst das hat eine Schattenseite für die Kreditnehmer, da die Bank of England sich weniger Sorgen darüber machen wird, dass Zinserhöhungen das BIP bremsen. Die Märkte gehen nun davon aus, dass der Leitzins noch in diesem Jahr auf 5,5 Prozent steigen wird.

David Hollingworth vom Hypothekenmakler London & Country sagte, dass Festzins-Hypothekenverträge unter 4 Prozent „bereits in Erinnerung“ seien und fügte hinzu: „Kreditnehmer, die über einen Festzinssatz nachdenken, werden schnell handeln wollen.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.