Ich bin verheiratet, habe keine Hypothek, habe zwei erwachsene Kinder und nähere mich der 60. Ich hoffe, mit 65 in den Ruhestand zu gehen, da mein Job ziemlich unter Druck steht.

Ich habe derzeit 235.000 £ in meinem Rententopf, die alle im Ausfallfonds geparkt sind, und arbeite seit meinem 22. Lebensjahr für denselben Arbeitgeber – es ist ein lokales Familienunternehmen. Ich bekomme zusätzlich die volle staatliche Rente.

Ein Teil von mir denkt, dass ich einen Ruhestandstopf aufgebaut habe, auf den ich stolz sein kann, aber ein anderer Teil von mir macht sich Sorgen, dass ich nicht genug getan habe, vor allem, weil meine Frau keinen riesigen Rententopf oder Ersparnisse hat, sondern über volle Rente verfügen wird die Pension.

Scrollen Sie nach unten, um herauszufinden, wie Sie fragen können DEIN FRAGE ZUR FINANZPLANUNG

Rentenzahlungen: Durch die Erhöhung Ihres Rentenbeitrags maximieren Sie, wie viel Sie für den Ruhestand sparen können

Ich zahle 4 Prozent meines Gehalts von 62.000 £ ein und mein Arbeitgeber zahlt ebenfalls 4 Prozent ein.

Ich habe woanders noch ein paar kleine Spartöpfe, aber der Großteil unseres Geldes ist in Immobilienbeteiligungen und meiner Betriebsrente gebunden.

Können Sie mich beruhigen und sollte ich mehr in meine Rente einzahlen?

Harvey Dorset von This is Money antwortet: Ob Sie in Ihrer Rente ausreichend gespart haben, hängt wirklich davon ab, welchen Lebensstil Sie nach Ihrer Pensionierung führen möchten.

Ohne eine Hypothek und Kinderbetreuung, die Sie belasten, hängen Ihre Ausgaben im Ruhestand davon ab, welche Pläne Sie für die Zukunft haben, wobei große Kosten wie Reisen und die Weitergabe von Vermögen an Ihre Kinder eine Überlegung wert sind.

Allerdings ist es nie zu spät, Ihren Rentenbeitrag zu erhöhen, wenn Sie über die nötigen Mittel verfügen.

Wenn Sie in einer Situation sind, in der Sie viel Geld für einen schlechten Tag zurückgelegt haben oder geringere Ausgaben haben, nachdem Ihre erwachsenen Kinder ausgeflogen sind und Ihre Hypothek abbezahlt ist, können Ihre freien Mittel effektiver eingesetzt werden als Teil Ihres Rentenbeitrags, um die Leistungen, die Sie vom Staat erhalten, zu maximieren.

Wenn Sie mehr zu Ihrem Rententopf hinzufügen, können Sie die Höhe der Steuererleichterungen erhöhen, die Sie erhalten können. Darüber hinaus verfügt Ihr Arbeitgeber möglicherweise über eine Richtlinie, die vorsieht, dass er seinen Beitrag erhöht, um ihn Ihrem Beitrag anzupassen.

Einige Arbeitgeber bieten auch ein Gehaltsverzichtsprogramm an, mit dem Sie Ihren Rentenbeitrag erhöhen und gleichzeitig mehr von Ihrem Gehalt mit nach Hause nehmen können.

Glücklicherweise verfügen sowohl Sie als auch Ihre Frau über die volle staatliche Rente, was den Druck auf Ihren eigenen Rententopf verringert. Bei einem geplanten Rentenalter von 65 Jahren müssen Sie jedoch mindestens einige Jahre ausschließlich von Ihrer privaten Rente überleben Topf. Wer jetzt 59 Jahre alt ist, muss bis 67 Jahre warten, um seine staatliche Rente zu erhalten, wie unser Ratgeber zum gesetzlichen Rentenalter erklärt.

Ich habe zwei Experten um Rat gefragt, was Sie tun können, um sicherzustellen, dass Ihre Rente dort ist, wo Sie sie brauchen.

Simon Stygall, zugelassener Finanzplaner bei Flying Colours, antwortet: Eine der häufigsten Sorgen derjenigen, die kurz vor dem Ruhestand stehen, ist zweifellos: „Habe ich genug?“

Ein Gespräch mit einem Finanzplaner zusammen mit einer Cashflow-Modellierung zur Berücksichtigung der Position hilft oft dabei, diese Frage zu beantworten und Verbesserungsmöglichkeiten zu identifizieren.

Die Berücksichtigung der Ausgaben wird in diesem Prozess ein sehr wichtiger Schritt sein.

Wunschliste: Laut Simon Stygall geben Rentner beim Abhaken ihrer Ruhestandsziele oft mehr aus

Ein typischer Trend für Rentner ist oft, dass die Ausgaben in den unmittelbar darauffolgenden Monaten leicht sinken, wenn sie sich an das Leben im Ruhestand gewöhnen.

Darauf folgen höhere Ausgaben, wenn sie Ruhestandsziele wie Reisen und Urlaub erreichen, und gleichmäßigere Ausgaben, je weiter sie in den Ruhestand gehen.

Wir stellen fest, dass die Ausgaben ab dem Zeitpunkt des Ruhestands selten konstant bleiben. Daher ist es sehr hilfreich, einen Plan zur Bewertung zu haben.

Es ist auch wichtig, über eine oder mehrere garantierte Einkommensquellen zu verfügen, um den Großteil der wesentlichen Rentenausgaben zu decken.

Aufgrund der Tilgung der Hypothek und des Auszugs der Kinder dürften Ihre Ausgaben im Ruhestand deutlich geringer ausfallen als im Berufsleben.

Die Tatsache, dass sowohl Sie als auch Ihr Ehegatte den vollen Anspruch auf eine staatliche Rente haben, ist eine gute Nachricht. Bitte bedenken Sie jedoch, dass das gesetzliche Rentenalter derzeit bei 66 Jahren liegt und für Personen, die nach dem 5. April 1960 geboren wurden, auf 67 Jahre angehoben wird.

Ohne andere garantierte Einkommensquellen bis zum gesetzlichen Rentenalter müssen Sie einen Weg finden, dieses Defizit zu decken.

Dies kann auf verschiedene Arten geschehen, etwa durch die Verwendung eines Teils Ihrer Altersvorsorge für den Erwerb einer befristeten Rente bis zum gesetzlichen Rentenalter oder durch den flexiblen Zugang zu Ihrer Rente mit einer Kombination aus steuerfreiem Bargeld und Einkommen während dieses Zeitraums.

Ein typischer Trend für Rentner ist oft, dass die Ausgaben in den unmittelbar darauffolgenden Monaten leicht sinken, wenn sie sich an das Leben im Ruhestand gewöhnen. Darauf folgen höhere Ausgaben, da sie ihre Ruhestandsziele abhaken

Simon Stygall – Bravour

Die Zeit zwischen dem Ruhestand und dem Anspruch auf eine staatliche Rente bietet häufig die Möglichkeit zur Steuereffizienz, indem sichergestellt wird, dass Ihr persönlicher Freibetrag durch den Bezug eines Einkommens aus Ihrer Rente genutzt wird.

Bis zum Erreichen des 65. Lebensjahres bleiben jedoch noch einige Jahre, sodass dies eine gute Gelegenheit sein könnte, Ihre Position zu verbessern, je nachdem, wie viel Sie sich leisten können, um Ihre Rente aufzustocken.

Als Steuerzahler mit höherem Steuersatz können Sie, wenn Beiträge zur Rente aus Ihrem Eigenverdienst gezahlt werden, zusätzlich zu dem vom Rententräger bei der HMRC eingezogenen Steuererleichterungsgrundsatz einen Steuererlass mit höherem Steuersatz zurückfordern.

Das bedeutet, dass Sie pro 100 £, die Sie in Ihre Rente einzahlen, nur 60 £ kosten. Es besteht auch die Möglichkeit, höhere Steuererleichterungen zurückzufordern, die in den letzten vier Steuerjahren nicht in Anspruch genommen wurden.

Wenn die Beiträge vor Steuern gezahlt werden und NI abgezogen wurde (oft als Gehaltsverzicht bezeichnet), dann haben Sie bereits die Steuerersparnis erhalten, aber auch eine Ersparnis bei den Sozialversicherungsbeiträgen (NICs).

Bei dieser Art von Vereinbarung spart der Arbeitgeber auch die NICs des Arbeitgebers, wobei einige Unternehmen dem Arbeitnehmer einen Teil oder den gesamten Betrag zurückerstatten.

Es lohnt sich auch zu prüfen, ob Ihr Arbeitgeber seinen Beitrag erhöht, wenn Sie sich für eine Erhöhung entscheiden.

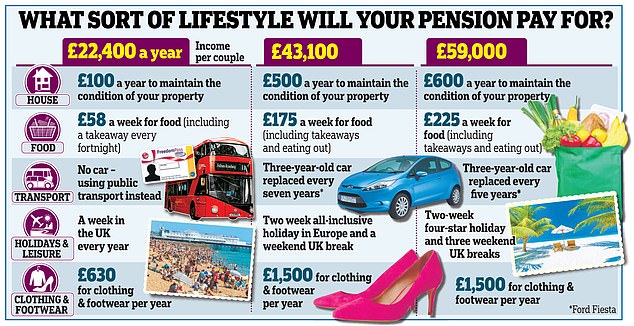

Die Pension and Lifetime Savings Association erstellt Zahlen zu den Kosten verschiedener Renten: einfach, moderat und komfortabel

Faustregel: Shelley McCarthy sagt, dass es nachhaltig sei, 4 Prozent der Rente pro Jahr zu beziehen

Shelley McCarthy, zugelassene Finanzplanerin und Vermögensverwalterin bei Informed Choice, antwortet: Ob Sie genug für den Ruhestand gespart haben, hängt vor allem davon ab, was Sie im Ruhestand tun möchten.

Wie wird Ihr Lebensstil aussehen? Wie viel wird das kosten? Gibt es noch andere Ambitionen, zum Beispiel Kindern auf die Immobilienleiter zu helfen?

Das durchschnittliche private Rentenvermögen im Vereinigten Königreich beträgt 111.700 £, basierend auf Informationen des ONS vom März 2020.

Es wurde auch vermutet, dass ein Paar ein Einkommen von 43.000 £ benötigt, um im Ruhestand einen moderaten Lebensstandard zu haben.

Ich kenne auch Ihr genaues Alter nicht, daher bin ich mir nicht sicher, ab welchem Alter Sie Ihre staatliche Rente beziehen werden, aber es besteht wahrscheinlich eine Lücke zwischen dem Ruhestand im Alter von 65 Jahren und dem Bezug der staatlichen Rente.

Die staatliche Rente für das Steuerjahr 2024/25 beträgt 221,20 £ pro Woche, was einem Einkommen von 11.502,40 £ pro Jahr entspricht.

Zwischen Ihnen und Ihrer Frau könnten dadurch 23.004,80 £ pro Jahr generiert werden.

Bezüglich Ihres Rententopfes haben Sie verschiedene Möglichkeiten, wie Sie in Zukunft ein Einkommen erzielen.

Sie können bis zu 25 Prozent Ihres Rentenbetrags steuerfrei beziehen. Wenn Sie keinen Bedarf an einem Kapitalbetrag haben, können Sie diesen auch in Tranchen beziehen.

Aus Ihrer Rente können Sie ein Einkommen beziehen.

Als allgemeine Faustregel gilt, dass ein Einkommen von etwa 4 Prozent pro Jahr wahrscheinlich nachhaltig ist. Basierend auf Ihrem aktuellen Pot könnten dadurch 9.400 £ pro Jahr generiert werden.

Eine weitere Möglichkeit ist der Kauf einer Rente. Dadurch ist ein lebenslanges Einkommen garantiert. Derzeit sind die besten Tarife auf dem Markt für einen 65-Jährigen:

Singleleben, Zahlungsniveau, 5 Jahre Garantie – 7,48 Prozent

Singleleben, RPI-Eskalation, 5 Jahre Garantie – 4,89 Prozent

Singleleben, 3 Prozent Staffelung, 5 Jahre Garantie – 5,36 Prozent

Lebensgemeinschaft, 50 Prozent Witwen, Niveau, keine Garantie – 6,87 Prozent

Zusammenleben, 50 Prozent Witwen, 3 Prozent Eskalation, keine Garantie – 4,83 Prozent

Mit Ihnen erlischt eine Rente. Wenn Sie also keine Witwenrente haben, ist Ihrer Ehefrau bei Ihrem Tod nichts zu zahlen. Wenn Sie gesundheitliche Probleme haben, haben Sie möglicherweise Anspruch auf einen höheren Rentensatz.

Die Rentensätze können zum Zeitpunkt des Renteneintritts höher oder niedriger sein. Wenn Sie ein gleichbleibendes Einkommen annehmen, wird dessen Wert im Laufe der Zeit durch die Inflation schmälern.

Basierend auf Ihrem aktuellen Rentenfonds und unter der Annahme, dass Sie 25 Prozent steuerfrei bezogen haben (58.750 £), könnte der verbleibende Fonds ein Einkommen zwischen 8.513 £ und 13.183 £ pro Jahr erwirtschaften.

Aus rein steuerlicher Sicht könnten Sie höhere Steuersätze vermeiden, wenn Sie es sich leisten könnten, zusätzliche Rentenbeiträge zu zahlen.

Wenn Sie zusätzlich 7.400 £ netto pro Jahr in Ihre Rente einzahlen könnten, würden Sie die Einkommensteuerbelastung Ihres aktuellen Einkommens deutlich reduzieren und Ihr Einkommen unter 50.270 £ senken.

Auf diese Weise würden Sie volle 9.250 £ in Ihre Rente investieren, anstatt 5.550 £ netto zu erhalten.

Wenn Sie sich auf das Eigenkapital Ihres Eigenheims verlassen möchten, um ein zusätzliches Einkommen zu erzielen, müssen Sie damit einverstanden sein, in der Zukunft zu verkleinern oder tatsächlich Eigenkapital freizugeben, indem Sie eine Art Eigenkapitalfreigabe/lebenslange Hypothek aufnehmen.

Keine dieser Optionen ist möglicherweise eine schmackhafte Option.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.