Eine neue Studie ergab, dass mehr als ein Fünftel der Hausbesitzer mit Hypothekendarlehen sagen, dass ihre Rückzahlungen sie daran hindern, mehr für den Ruhestand zu sparen.

Die Ergebnisse stammen aus einer Studie über die finanziellen Einstellungen und Erfahrungen von 5.000 Erwachsenen im Vereinigten Königreich, die vom Equity Release Council und Canada Life in Auftrag gegeben wurde.

Es wird geschätzt, dass 22 Prozent der Hausbesitzer mit Hypotheken, also rund 2,8 Millionen Menschen, feststellen, dass ihre Altersvorsorge durch die Hypothekenkosten beeinträchtigt wird.

Diese Zahl ist seit 2021 sprunghaft angestiegen, als nur 14 Prozent der Hausbesitzer angaben, ihre Hypothek hindere sie daran, mehr für den Ruhestand zu sparen.

Geänderte Pläne: Schätzungsweise 2,8 Millionen Menschen stellen fest, dass Hypotheken sie davon abhalten, mehr für das spätere Leben zu sparen

Laut Moneyfacts stieg die durchschnittliche zweijährige Festhypothek von einem Tiefststand von 2,22 Prozent im Jahr 2021 auf einen Höchststand von 6,86 Prozent im Sommer letzten Jahres.

Bei einer Hypothek von 200.000 £, die über einen Zeitraum von 25 Jahren zurückgezahlt wird, ist das die Differenz zwischen der Zahlung von 869 £ pro Monat und 1.396 £ pro Monat.

Obwohl die durchschnittliche zweijährige Zinsbindung seit dem Zinshoch im letzten Sommer wieder auf 5,74 Prozent gesunken ist, stehen Hausbesitzer, deren Festzinshypotheken auslaufen, immer noch vor einem großen finanziellen Schock.

Von den über 55-Jährigen, die noch Hypotheken hatten, gaben 18 Prozent an, dass die Rückzahlungen sie daran hinderten, mehr für den Ruhestand zu sparen.

Die Hypothekenzahlungen dieser Gruppe dürften geringer ausfallen, da sie näher am Ende der Laufzeit liegen.

Aber fast jeder Sechste dieser älteren Gruppe gab an, dass die Belastung durch Hypothekenschulden ihn davon abhalte, vollständig in den Ruhestand zu gehen, während jeder Zehnte sagte, sein Kredit hindere ihn daran, seine Arbeitszeit zu reduzieren.

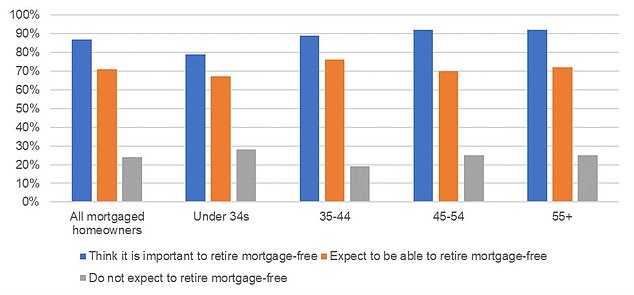

Die Studie ergab außerdem, dass 90 Prozent der Hausbesitzer es für wichtig halten, bis zum Renteneintritt keine Hypothek mehr zu haben.

Eine Hypothek auf Lebenszeit: Jeder Fünfte der Befragten rechnet nicht damit, ohne Hypothek in den Ruhestand zu gehen, während 19 % mehr unsicher sind

Die Realität sieht jedoch wahrscheinlich ganz anders aus: Nur zwei Drittel derjenigen, die Hypothekendarlehen haben, glauben, dass sie diese vor ihrer Pensionierung abbezahlen werden, und nur 60 Prozent derjenigen, die 55 Jahre und älter sind.

Unter den über 55-Jährigen rechnet jeder fünfte Hausbesitzer mit einer Hypothek nicht damit, in den Ruhestand gehen zu können, während weitere 19 Prozent sich nicht sicher sind.

Jüngere Generationen von Hausbesitzern mit Hypotheken haben auch weniger das Gefühl, dass es wichtig ist, ohne Hypothek in den Ruhestand zu gehen.

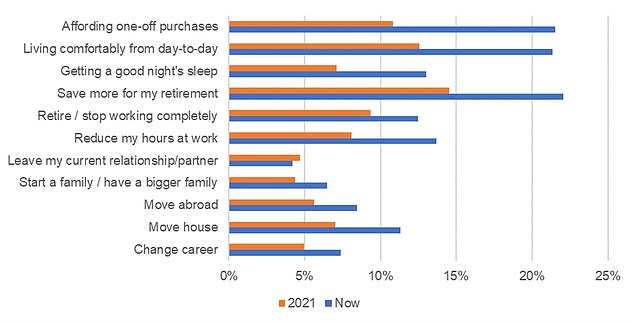

Der Bericht zeigt auch, dass die Belastung durch die Verwaltung von Hypotheken – die oft mit größeren Beträgen und längeren Laufzeiten verbunden sind als frühere Generationen – große Auswirkungen auf das Wohlbefinden der Menschen in der heutigen Zeit hat.

Von allen Hausbesitzern mit einer Hypothek gaben 21 Prozent an, dass ihre Hypothekenschulden sie daran hindern, sich im Alltag einen komfortablen Lebensstil zu leisten, im Jahr 2021 waren es noch 13 Prozent.

Stimmungswandel: Hausbesitzer stellen fest, dass sich ihre Hypothek viel stärker negativ auf ihr Leben auswirkt als im Jahr 2021

Hypothekensorgen halten außerdem 13 Prozent der Menschen nachts wach, was 11 Prozent davon abhält, umzuziehen, und 7 Prozent dazu veranlasst, ihre Familienpläne aufzugeben.

Jim Boyd, Vorstandsvorsitzender des Equity Release Council, sagte: „Da höhere Zinssätze dazu führen, dass die monatlichen Hypothekenzahlungen vieler Menschen steigen, macht es diese harte Realität für Hausbesitzer schwierig, neben ihrer Hypothek und anderen Rechnungen auch ihre Altersvorsorge zu priorisieren.“

„Obwohl dies etwas ist, was sie kurzfristig vielleicht gerade noch bewältigen können, ist die eigentliche Sorge dieses Anstiegs der Hypothekenkosten die Belastung, die er für die langfristige finanzielle Widerstandsfähigkeit der Menschen bedeutet.“

„Es ist wirklich alarmierend, dass Hypothekenschulden so unbequem geworden sind, dass Menschen die Gründung einer Familie, die Beendigung einer Beziehung oder einen Berufswechsel aufschieben müssen.“

„Wichtige Meilensteine und Lebensmomente wie diesen verschieben zu müssen, ist nicht nur entmutigend, sondern könnte letztendlich auch schädlich für die Gesellschaft als Ganzes sein.“

Tom Evans, Geschäftsführer der Altersvorsorge bei Canada Life, sagt: „Der Ruhestand scheint für viele ein ferner Traum zu sein, und da sie ihr Leben lang hart gearbeitet haben, ist es logisch, zu hoffen oder sogar damit zu rechnen, bei Erreichen dieses Meilensteins hypothekenfrei zu sein.“

„Die letzten Jahre haben uns jedoch gezeigt, dass unerwartete Veränderungen eintreten und Pläne auf den Kopf gestellt werden können.“

„Viele von uns werden daher mit der Möglichkeit konfrontiert sein, ihre Lebensweise im Ruhestand anpassen zu müssen.“

Ältere Hausbesitzer wenden sich der Eigenkapitalfreisetzung zu

Nach Angaben des Equity Release Council haben über 55-Jährige in den letzten fünf Jahren 201.575 neue Equity-Release-Pläne abgeschlossen, um ihre späteren Lebensfinanzen zu unterstützen.

Dieses Aktivitätsniveau stellt einen Anstieg von 30 Prozent im Vergleich zu den vorangegangenen fünf Jahren dar, als zwischen 2014 und 2018 155.082 neue Pläne abgeschlossen wurden.

Durch die Eigenkapitalfreigabe können Hausbesitzer ab 55 Jahren steuerfrei auf einen Teil des in ihrer Immobilie gebundenen Geldes zugreifen.

Dies kann zur Einkommenssteigerung, zur Bezahlung von Pflegeleistungen, zur Finanzierung von Renovierungsarbeiten am Haus oder für andere Zwecke verwendet werden.

Kreditnehmer erhalten eine Absicherung ihres Eigenheimdarlehens – in der Regel bis zu 49 Prozent des Wertes. Beim beliebtesten Plan, der lebenslangen Hypothek, bleiben sie alleiniger Eigentümer.

Das freigegebene Geld wird zuzüglich der aufgelaufenen Zinsen nach dem Tod oder der Pflegebedürftigkeit zurückgezahlt. Bei einigen Plänen besteht jedoch die Möglichkeit, einen Teil des Geldes vorbehaltlich bestimmter Grenzen früher zurückzuzahlen. Über einem festgelegten Wert können Gebühren für die vorzeitige Rückzahlung anfallen.

Die Studie ergab, dass fast jeder dritte Hausbesitzer glaubt, dass der Zugang zu Immobilienvermögen im späteren Leben seine Finanzen verbessern und sein Ruhestandseinkommen steigern kann: ein deutlicher Anstieg gegenüber 25 Prozent im Jahr 2021.

Mittlerweile glaubt mehr als ein Viertel der Befragten, dass eine Hypothek im späteren Leben eine sinnvolle Möglichkeit sein könnte, das Ruhestandseinkommen zu steigern – ein Anstieg um fünf Prozentpunkte seit 2021, als 21 Prozent dies glaubten.

Tom Evans von Canada Life fügte hinzu: „Für diejenigen, die über die Freigabe von Eigenkapital nachdenken, ist es wichtig, viel zu recherchieren, die Sache zunächst mit der Familie zu besprechen und sich dann an einen professionellen Finanzberater zu wenden.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.