Ein Hypothekendarlehensgeber erlaubt nun Käufern von Eigenheimen, sich das Siebenfache ihres Gehalts zu leihen, um „ihr Traumhaus früher zu sichern“ – aber es gibt mehrere Haken.

Der Hypothekenmarkt-Disruptor Habito hat die Bedingungen seines Produkts Habito One geändert, um bestimmten Arten von Kreditnehmern ein viel größeres Verhältnis von Kredit zu Einkommen zu ermöglichen.

Normalerweise erlauben Banken Kredite bis zum 4,5-fachen des Gesamtgehalts der Bewerber.

Die Hypothek von Habito hat noch einen weiteren Haken – Kreditnehmer müssen sich bereit erklären, ihren Zinssatz für die gesamte Laufzeit der Hypothek zu fixieren; zwischen 15 und 40 Jahren.

Habito sagt, dass die Möglichkeit, sich das Siebenfache ihres Einkommens zu leihen, es Käufern von Eigenheimen ermöglichen könnte, früher ein größeres Haus zu kaufen, als sie es sonst könnten – aber es gibt Haken

Das siebenfache Einkommensangebot von Habito steht nur Bewerbern in den folgenden Berufen zur Verfügung: Feuerwehrleute; Polizisten; NHS-Ärzte, Krankenschwestern und Sanitäter; Lehrer im öffentlichen Sektor; Buchhalter; Anwälte; Anwälte; zivile Ingeneure; Zahnärzte; Architekten; Vermessungsingenieure und Tierärzte.

Sie müssen qualifiziert sein, praktizieren und bei der entsprechenden Industrieorganisation registriert sein.

Es werden auch Anträge akzeptiert, bei denen mindestens ein Kreditnehmer in einem Beruf ein Gehalt von 75.000 £ oder mehr verdient.

Bei gemeinsamen Anträgen kann nur ein Kreditnehmer das Siebenfache seines Gehalts leihen, selbst wenn beide in einem berechtigten Beruf tätig sind oder mehr als 75.000 £ verdienen. Der andere kann sich bis zum Fünffachen seines Gehalts leihen.

Im Gegensatz zu Habitos langfristigen Festzinsen legen Kreditnehmer ihren Zins in der Regel nur für zwei oder fünf Jahre fest und können dann auf ein anderes Produkt umschulden.

Bewerber, die die Kriterien nicht erfüllen, können weiterhin eine Habito One-Hypothek mit einem festen Zinssatz für die gesamte Laufzeit erhalten, können sich jedoch nur bis zum 5-Fachen ihres Gehalts leihen.

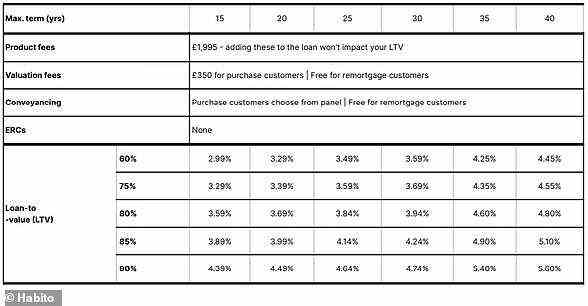

Alle Habito One-Produkte sind mit einer hohen Produktgebühr von 1.995 £ verbunden, die jedoch zum Darlehen hinzugefügt werden kann.

Wie hoch sind die Raten und ist ein langfristiger Festzins eine gute Idee?

Die Zinsen für Habito One-Produkte beginnen bei 2,79 Prozent, wenn der Käufer eine Anzahlung von 40 Prozent hat, die Hypothek mit einer Laufzeit von 15 Jahren übernimmt und sich bereit erklärt, eine vorzeitige Rückzahlungsgebühr (ERC) zu zahlen, wenn er sich später für eine Umschuldung oder Rückzahlung entscheidet das Darlehen vorzeitig.

Ohne ERC beträgt der günstigste Tarif 2,99 Prozent.

Für diejenigen mit niedrigeren Einlagen sind die Sätze viel höher. Ein Kreditnehmer mit einer Einlage von 10 Prozent und einer maximalen Laufzeit von 40 Jahren ohne Vorfälligkeitsentschädigung würde 5,60 Prozent zahlen.

Der günstigste Zinssatz, der anderswo für eine standardmäßige zweijährige Festhypothek mit einer Kreditaufnahme von bis zu 4,5 Einkommen erhältlich ist, ist viel niedriger.

Die verfügbaren Zinssätze für Habito One-Hypotheken liegen über dem Marktdurchschnitt

Im Moment könnte ein Kreditnehmer mit einer Einzahlung von 40 Prozent bei Barclays einen Zinssatz von nur 1,11 Prozent gegen eine Gebühr von 999 GBP erhalten.

Selbst wenn sie nur eine Einzahlung von 10 Prozent hätten, könnten sie mit Platform einen Satz von 1,61 Prozent mit einer Gebühr von 1.249 £ erhalten.

Laut den neuesten Moneyfacts-Daten beträgt der typische Zinssatz für eine Zweijahresfixierung für jemanden mit einer Einzahlung von 10 Prozent jetzt 2,51 Prozent, weit niedriger als die 3,79 Prozent vom Dezember 2020 und sogar niedriger als vor der Pandemie.

> Finden Sie das beste Hypothekenangebot für Sie mit dem Hypothekenservice von This is Money

Ob eine langfristige Festsetzung eines Hypothekenzinses eine gute Idee ist, hängt vom angebotenen Zinssatz ab und davon, wo die Zinssätze nach Ansicht des Kreditnehmers langfristig liegen werden.

Obwohl die Zinsen im historischen Vergleich immer noch sehr niedrig sind, steigen sie nach Monaten anhaltenden Rückgangs leicht an.

Dies liegt daran, dass die Bank of England in diesem Monat ihren Leitzins von 0,1 Prozent auf 0,25 Prozent erhöht hat.

Für 2022 wird ein weiterer Anstieg prognostiziert, wobei einige Schätzungen darauf hindeuten, dass er im Laufe des Jahres auf 0,50 Prozent steigen könnte.

Wenn der Basiszins und damit die Hypothekenzinsen im Laufe der Zeit viel stärker steigen würden, könnte eine lebenslange Fixierung auf die Zinssätze von Habito sinnvoll werden.

Im Oktober warnte die OBR vor einem Worst-Case-Szenario, bei dem eine „Lohnspirale“ oder ein Energiepreisschock den Leitzins 2023 auf 3,5 Prozent anheben würde.

Wenn dieses Extremszenario Realität würde, würde eine lebenslange Hypothek zu einem der Habito One-Tarife wie ein besseres Angebot aussehen.

Kunden von Habito One könnten die Hypothek jederzeit kündigen, wenn sie woanders ein besseres Angebot sehen, jedoch nur, wenn sie die ERC-freie Option gewählt hätten.

Ist es sinnvoll, das 7-fache Ihres Einkommens zu leihen?

Ein höheres Verhältnis von Kredit zu Einkommen bedeutet, dass es Personen mit niedrigeren Gehältern leichter fällt, sich für eine Hypothek zu qualifizieren, und es Kreditnehmern ermöglicht, sich eine größere oder teurere Immobilie als sonst möglich zu leisten.

Dies könnte möglicherweise bedeuten, dass sie den Kauf eines kleineren „Starterhauses“ überspringen und direkt ein größeres Einfamilienhaus besitzen könnten, um langfristig darin zu bleiben, sagte Habito.

Kreditnehmer sollten jedoch sorgfältig darüber nachdenken, einen überdurchschnittlich hohen Betrag aufzunehmen, da ihre monatlichen Hypothekenzahlungen höher sind und für sie schwieriger zu decken sein könnte, wenn sich ihre finanziellen Umstände ändern.

Die wichtigsten Arbeitnehmer, denen Habito zusätzliche Kredite anbietet, sind vielleicht weniger anfällig für den Verlust ihres Arbeitsplatzes, müssen aber dennoch sicherstellen, dass sie sich ihre monatlichen Zahlungen bequem leisten können.

NHS-Mitarbeiter sind eine der Gruppen, die für das neue Hypothekenangebot von Habito in Frage kommen

Normalerweise zahlen Kreditgeber den Kreditnehmern maximal das 4,5-fache ihres Gehalts vor. Sie können einigen Kreditnehmern etwas mehr anbieten, oft bis zu 5,5 Mal, aber die Regeln der Bank of England begrenzen die Anzahl der Kredite, die sie zu diesen Bedingungen vergeben können, streng.

Antragsteller für die Habito One-Hypothek, die das 7-fache ihres Einkommens leihen, müssen außerdem 10 Prozent des Darlehensbetrags in bar übrig haben, nachdem sie ihre Kaution bezahlt haben.

Sie müssen mindestens 25.000 £ pro Jahr verdienen, eine gute Kreditwürdigkeit aufweisen und mindestens ein Jahr in Vollzeit beschäftigt gewesen sein, im Gegensatz zum Branchenstandard von 3 Monaten.

Habito sagt, dass diese zusätzlichen Anforderungen sicherstellen werden, dass Kunden „sicher und sicher“ Kredite aufnehmen.

Daniel Hegarty, Gründer und CEO von Habito, sagte: “Wir glauben, dass dies besonders für diejenigen attraktiv sein wird, die ein Haus mit viel Zukunftspotenzial kaufen möchten oder für Menschen, die im Laufe ihrer Karriere eine Gehaltserhöhung erwarten, wie es Habito One ermöglicht.” sie entscheiden sich dafür, unbegrenzte Überzahlungen zu leisten, um früher hypothekenfrei zu werden.’

Die Möglichkeit, nur das 4,5-Fache des Gehalts aufzunehmen, bedeutet oft, dass Käufer erhebliche Einlagen ansparen müssen, um sich ein Eigenheim leisten zu können, insbesondere in Gegenden mit hohen Immobilienpreisen.

Laut der Aldermore Bank mussten Erstkäufer seit Beginn der Pandemie durchschnittlich 23.000 Pfund mehr für den Kauf eines Eigenheims aufbringen, da die Immobilienpreise rasant steigen.

Gibt es ähnliche Angebote woanders?

Banken können einige Hypotheken in Höhe von mehr als dem 4,5-fachen ihres Gehalts anbieten, aber die Anzahl, die sie vergeben können, ist aufgrund der damit verbundenen Risiken streng begrenzt.

Die Bank of England hatte erwogen, den Anteil der großen Hypothekengeber zu erhöhen, die Menschen anbieten können, die mehr als das 4,5-fache ihres Gehalts aufnehmen müssen, aber sie lehnte die Idee kürzlich ab.

Einige Banken passen ihre Kredit-Einkommens-Relationen eigenständig an, müssen dies jedoch nur im Rahmen der bestehenden Regeln tun.

Zum Beispiel hat Nationwide seine maximale Kredit-Einkommens-Relation Anfang 2021 auf 5,5 erhöht, obwohl es den Deal nur rund 5.000 Haushalten pro Jahr anbieten kann.

Der Betrag, den Habito für seine Habito One-Hypotheken verleihen kann, ist auf 1 Milliarde Pfund begrenzt.

Bei einem typischen Hypothekenbetrag von etwa 200.000 £ würde dies wiederum bedeuten, dass etwa 5.000 Haushalte davon profitieren könnten.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, verdienen wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass kommerzielle Beziehungen unsere redaktionelle Unabhängigkeit beeinträchtigen.