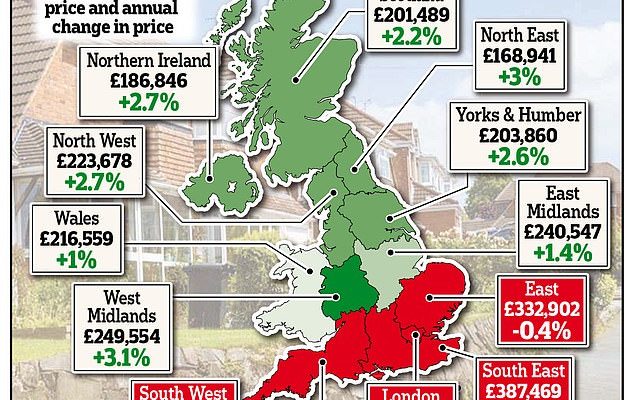

Die Immobilienpreise wachsen mit dem schwächsten Tempo seit mehr als einem Jahrzehnt, da die Lebenshaltungskosten und steigende Zinsen den Immobilienmarkt belasten

Die Immobilienpreise wuchsen im vergangenen Monat so langsam wie seit mehr als einem Jahrzehnt nicht mehr, da steigende Zinssätze und der Druck auf die Lebenshaltungskosten den Immobilienmarkt belasteten.

Der Wert eines typischen Eigenheims betrug im April 286.896 £ – nur 0,1 Prozent mehr als ein Jahr zuvor, wie von Halifax veröffentlichte Zahlen zeigten.

Es sei das schwächste Wachstum im Jahresvergleich seit Dezember 2012 und in den kommenden Monaten sei „weiterer Abwärtsdruck“ wahrscheinlich, sagte der Kreditgeber.

Die Zahlen kommen Tage vor einer weiteren erwarteten Zinserhöhung der Bank of England, die den Kreditnehmern weiteres Elend zufügen wird.

Die Hauspreise fielen im April um 0,3 Prozent – oder rund 1.000 £ – im Vergleich zum März nach drei Monaten Wachstum, wie die Daten zeigten.

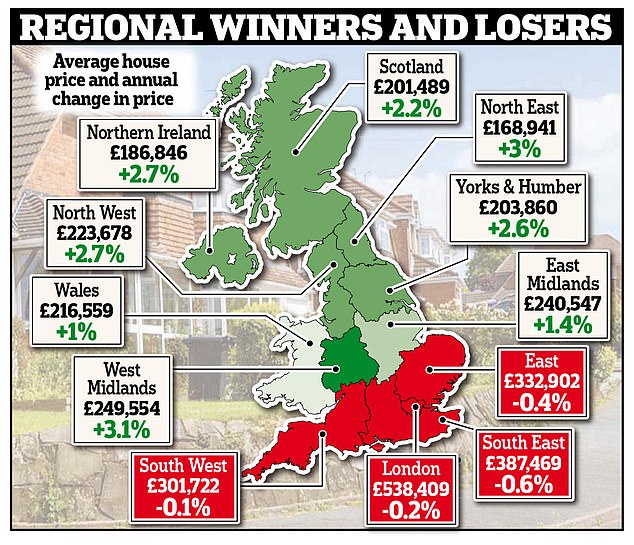

Die Immobilienpreise wuchsen im vergangenen Monat so langsam wie seit mehr als einem Jahrzehnt nicht mehr, da steigende Zinssätze und der Druck auf die Lebenshaltungskosten den Immobilienmarkt belasteten

Der Wert eines typischen Eigenheims betrug im April 286.896 £ – nur 0,1 Prozent mehr als ein Jahr zuvor, wie von Halifax veröffentlichte Zahlen zeigten

Die Hauspreise fielen im April um 0,3 Prozent – oder rund 1.000 £ – im Vergleich zum März nach drei Monaten Wachstum, wie die Daten zeigten

Am auffälligsten ist jedoch die Verlangsamung der jährlichen Wachstumsrate der Immobilienpreise.

Die Preise stiegen im März im Jahresvergleich um 1,6 Prozent, aber einen Monat später stiegen sie kaum noch. Sie liegen jetzt rund 7.000 £ unter ihrem Höchststand im letzten Sommer, obwohl sie immer noch 28.000 £ höher sind als vor zwei Jahren.

„Die Hauspreisbewegungen der letzten Monate haben weitgehend die kurzfristige Volatilität der Kreditkosten widergespiegelt“, sagte Kim Kinnaird von Halifax Mortgages.

Der Wohnungsmarkt wurde im vergangenen Herbst erschüttert, als die Kreditgeber im Chaos nach dem katastrophalen Mini-Budget des damaligen Bundeskanzlers Kwasi Kwarteng die Zinsen erhöhten.

Frau Kinnaird wies auf positive Anzeichen hin, da die Arbeitslosigkeit niedrig bleibt, die Inflation voraussichtlich sinken wird und sich die Hypothekenzinsen stabilisieren, obwohl sie viel höher sind als in den letzten Jahren.

Sie fügte jedoch hinzu: „Die Sorge um die Lebenshaltungskosten bleibt für viele Haushalte real … In Kombination mit den Auswirkungen höherer Zinssätze, die sich allmählich auf diejenigen auswirken, die ihre aktuellen Festzinsverträge neu belasten, sollten wir mit einem weiteren Abwärtsdruck auf Hausimmobilien rechnen Preise im Laufe dieses Jahres.’

Die Haushalte wurden in den letzten Monaten von einer längeren Inflationsphase von mehr als 10 Prozent getroffen. Gleichzeitig sahen sich die Kreditnehmer mit einem raschen Anstieg der Zinssätze von 0,1 Prozent im Dezember 2021 auf heute 4,25 Prozent konfrontiert, da die Bank of England darum kämpft, die Inflation zu senken.

Morgen wird erwartet, dass die Bank eine weitere Erhöhung anstrebt – auf 4,5 Prozent – was weitere Schmerzen verursacht.

Nachweise der Verbrauchergruppe Welche? gestern gab es eine weitere Veranschaulichung des Drucks.

Es zeigte sich, dass schätzungsweise 700.000 Haushalte im letzten Monat eine Wohnungszahlung versäumt haben – 5 Prozent der Mieter und 3 Prozent der Hypothekenkreditnehmer.

Laut der Umfrage haben mehr als zwei Millionen im April mindestens eine Hypotheken-, Miet-, Darlehens- oder Kreditkartenrechnung verpasst oder sind in Verzug geraten.