Laut Zahlen eines führenden Immobilienmaklers wird die Hälfte aller Erstkäufer in den nächsten drei Jahren nur durch das Geld ihrer Eltern auf die Immobilienleiter kommen.

Das wahre Ausmaß der finanziellen Schwierigkeiten, mit denen Erstkäufer konfrontiert sind, wird durch die Savills-Studie offengelegt.

Es stellte sich heraus, dass 47 Prozent aller Erstkäufer von Eigenheimen den finanziellen Schritt nicht alleine machen werden. Das entspricht mit 470.000 fast einer halben Million Erstkäufern.

Eine halbe Million Erstkäufer erhalten laut einer Studie von Savills in den nächsten drei Jahren finanzielle Unterstützung mit einer Anzahlung (Archivbild)

Insgesamt berechnete Savills, dass dies 25 Milliarden Pfund entspricht, die von der Bank of Mum and Dad zwischen 2022 und 2024 geschenkt und verliehen werden.

Es basiert auf Hypothekendaten, die von der Hypothekenhandelsorganisation UK Finance bereitgestellt werden, die Verkaufspreise verwendet.

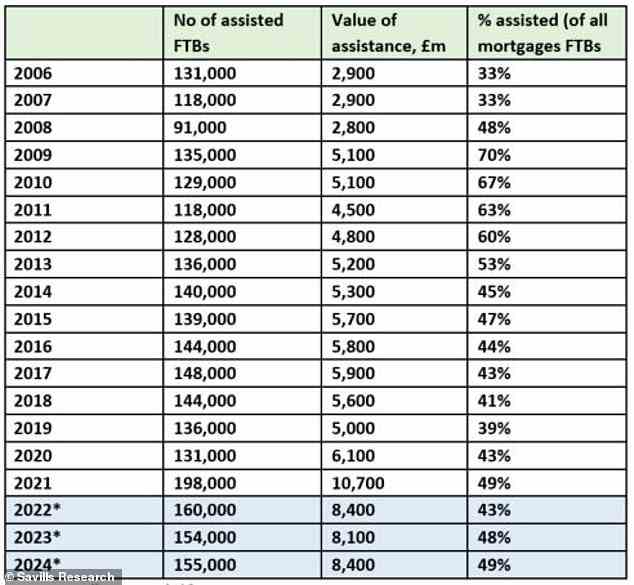

Zahl der Erstkäufer mit Familienbeihilfe und Höhe der Hilfen zum Einstieg in die Wohnungssuche (* Prognosen)

Es kommt inmitten steigender jährlicher Immobilienpreise, wobei Nationwide diese Woche enthüllte, dass die Werte im Jahr bis Juli um 11 Prozent gestiegen sind.

Und der monatliche Anstieg von 0,1 Prozent bedeutet, dass die Preise 12 aufeinanderfolgende Monate in Folge gestiegen sind, wodurch das jährliche Preiswachstum den neunten Monat in Folge im zweistelligen Bereich gehalten wird.

Der Bankengigant Halifax sagte, dass die Immobilienpreise im selben Monat leicht gesunken seien, aber das durchschnittliche Haus koste immer noch 293.221 £ und die Immobilieninflation verharre bei 12,5 Prozent.

Der schnelle Anstieg der Preise bedeutet, dass Erstkäufer noch mehr als zuvor damit kämpfen, dass ihre Ersparnisse für eine Anzahlung im gleichen Tempo wie die Immobilienwerte steigen, sagte Savills.

Unterdessen ist der Leitzins der Bank of England nach der gestrigen Erhöhung von 0,1 Prozent im letzten Dezember auf jetzt 1,75 Prozent gestiegen, was die Hypothekenzinsen erheblich in die Höhe getrieben hat.

Mit diesem Hypotheken-Vergleichsrechner von Money können potenzielle Kreditnehmer berechnen, wie hoch ihre monatlichen Zahlungen sein würden, und die Kredite anzeigen, die sie möglicherweise beantragen könnten, basierend auf dem Wert eines Hauses und der Höhe der Hypothek.

Erstkäufer haben Mühe, für eine Anzahlung zu sparen, da die Immobilienpreise weiter steigen

Hat die Kreditvergabe der Bank of Mum & Dad ihren Höhepunkt erreicht?

Savills hob weiter hervor, wie insgesamt 198.000 Erstkäufer im Jahr 2021 finanzielle Unterstützung für den Erhalt ihrer Hypothek erhielten, was rund 49 Prozent aller Erstkäufer mit Hypotheken entspricht, gegenüber 131.000 im Jahr 2020 und 136.000 im Jahr 2019.

Die Bank of Mum and Dad trug insgesamt 10,7 Milliarden Pfund zum Kauf dieser Häuser bei – mehr als doppelt so viel wie 2019 oder 115 Prozent höher – als Folge eines strengeren Hypothekenmarkts seit Beginn der Pandemie, die besonders betroffen war Kreditvergabe an Personen mit geringeren Einlagen.

Frances McDonald von Savills sagte: „Die Hilfe der Bank of Mum and Dad erreichte im vergangenen Jahr ihren Höhepunkt, als die Kreditgeber Zinserhöhungen für Kredite mit hohem Beleihungswert durchführten.

„Dies bedeutete, dass mehr Käufer, die ihren ersten Schritt auf der Wohnungsleiter machen wollten, jegliche familiäre Unterstützung in Anspruch nehmen mussten, um zu versuchen, ein Geschäft zu einem niedrigeren Preis abzuschließen.

„Wenn sich die Verhältnisse im Laufe dieses Jahres normalisieren, können wir jedoch davon ausgehen, dass die Familienunterstützung auf das Niveau vor 2021 zurückfallen wird – bei etwa 8,4 Milliarden Pfund.

„Wir gehen auch davon aus, dass die Erstkäufertransaktionen im Jahr 2022 im Einklang mit den Gesamttransaktionen zurückgehen werden, sodass der Anteil, der Hilfe von der Familie erhält, mit 43 Prozent über dem Vorpandemieniveau von 39 Prozent bleibt im Jahr 2019 und 41 Prozent im Jahr 2018.“

Savills sagte, der Immobilienmarkt werde „zunehmend auf die Bestverdiener und diejenigen beschränkt sein, die erhebliche Unterstützung erhalten haben“.

Savills erklärte, dass Help to Buy – das 40.000 Kredite an Erstkäufer unterstützte und 2,9 Mrd. £ an finanzieller Unterstützung bereitstellte – die Gesamtunterstützung, die Erstkäufer erhielten, auf mehr als 13,6 Mrd.

Dies endet jedoch im März 2023, wodurch die Unterstützung entfällt, auf die sich Zehntausende von Hausbesitzern verlassen haben.

Frau McDonald fügte hinzu: „Trotz starker Aktivität und Preiswachstum auf breiter Front bevorzugen Kreditgeber weiterhin weniger riskante Hypothekendarlehen mit niedrigerem Beleihungswert, was bedeutet, dass es für Erstkäufer nach wie vor schwierig ist, auf die Leiter zu kommen.

„Wer die Möglichkeit hat, sich an Familienmitglieder zu wenden und einen sicheren Arbeitsplatz hat, wird den Einstieg ins Wohnungswesen viel leichter haben.

“Das bedeutet, dass der Markt zunehmend auf die Bestverdiener und diejenigen beschränkt sein wird, die erhebliche Unterstützung erhalten haben.”

„Trotz höherer Zinsen ist das Haupthindernis für Wohneigentum immer noch die Fähigkeit des Käufers, für eine Kaution zu sparen.

„Dies gilt insbesondere angesichts der steigenden Lebenshaltungskosten, und daher wird die Rolle der Bank von Mum und Dad ein wichtiger Weg der Unterstützung für diejenigen bleiben, die Zugang dazu haben. Dies wird ab März 2023 umso wichtiger, wenn Help to Buy geschlossen wird, da immer mehr Erstkäufer versuchen, ein Loch in ihre Einzahlungslücke zu stopfen.“