Zwei Drittel der Finanzberater sind besorgt über 100-prozentige Hypotheken, da sinkende Immobilienpreise und steigende Zinsen zu einer „Rückzahlungskrise“ führen könnten.

- Der Kreditgeber Skipton hat letzte Woche eine 100-prozentige Hypothek für Erstkäufer aufgelegt

- Sinkende Immobilienpreise könnten möglicherweise dazu führen, dass Hausbesitzer ein negatives Eigenkapital haben

- Experten warnen davor, dass die Risiken einer 100-Prozent-Hypothek zu einer Rückzahlungskrise führen könnten

Laut einer neuen Umfrage befürchten sechs von zehn unabhängigen Finanzberatern, dass 100-Prozent-Hypotheken zu einer „Rückzahlungskrise“ führen könnten.

Der Kreditgeber Skipton Building Society hat letzte Woche eine 100-prozentige Hypothek für Erstkäufer aufgelegt.

Dies bedeutet, dass Käufer ein Haus kaufen können, ohne sparen zu müssen – eine der größten Hürden für diejenigen, die versuchen, auf der Immobilienleiter aufzusteigen.

Das Produkt birgt jedoch für Käufer das Risiko eines negativen Eigenkapitals, da der Kredit für das Haus höher ist als der Wert der Immobilie, was einen Verkauf oder eine Umschuldung erschwert, wenn die Preise fallen.

Seien Sie vorsichtig: 100-prozentige Hypotheken könnten Erstkäufern den Einstieg in die Immobilienbranche erleichtern, sie müssen sich jedoch einiger Risiken bewusst sein

Laut einer neuen Studie des Meinungsforschungsinstituts Opinium äußern 63 Prozent der Finanzberater, die sich mit Hypothekenanträgen befassen, diese Sorge.

Alexa Nightingale, Leiterin der Finanzdienstleistungsforschung bei Opinium, sagte: „Es besteht kein Zweifel daran, dass 100-Prozent-Hypotheken Erstkäufern dabei helfen werden, auf der Immobilienleiter Fuß zu fassen, und die Überlegungen, die hinter der Verwendung von Mietzahlungen als Teil der Erschwinglichkeitsprüfung stecken.“ könnte zweifellos für diejenigen hilfreich sein, die bisher nur gemietet haben.

„Angesichts der jüngsten Warnungen von Experten wie Andrew Bailey, dem Gouverneur der Bank of England, dass Käufer und Banken bei Geschäften dieser Art „sehr vorsichtig“ sein müssen, ist es jedoch klar, dass es wichtig ist, die potenziellen Risiken im Auge zu behalten wenn man diese Art von Hypothek in Betracht zieht.’

Insgesamt gaben zwei Drittel der Finanzberater an, dass sie sich Sorgen über die Risiken dieser Kreditart machten.

Ebenso befürchten 61 Prozent, dass 100-Prozent-Hypotheken bei steigenden Zinsen zu einer Hypothekenrückzahlungskrise führen könnten.

Im Oktober stiegen die Zinsen stark an, als der damalige Kanzler Kwasi Kwarteng eine Welle nicht finanzierter Steuersenkungen ankündigte, die die Anleihemärkte verunsicherten und die Kreditpreise in die Höhe trieben.

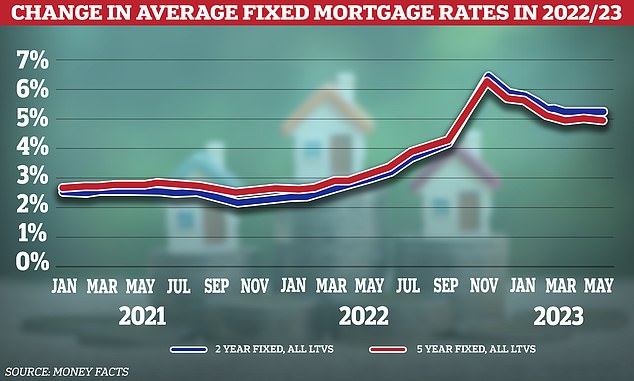

Seit Jahresbeginn sind die Hypothekenzinsen langsam gesunken und scheinen sich nun bei etwa 4 bis 5 Prozent eingependelt zu haben. Da die Bank of England jedoch ihren Leitzins weiter anhebt – derzeit bei 4,5 Prozent – besteht die Befürchtung, dass auch die Hypothekenzinsen steigen werden.

Laut Moneyfacts beträgt der durchschnittliche zweijährige Festhypothekenzins jetzt 5,32 Prozent und der fünfjährige Festhypothekenzins 5,03 Prozent.

Gepaart mit der Befürchtung, dass die Immobilienpreise sinken, da Inflation und steigende Zinsen den Markt weiterhin belasten, stehen Experten 100-Prozent-Hypotheken und den damit verbundenen Risiken skeptisch gegenüber.

Erhöht: Die Hypothekenzinsen erreichten letztes Jahr ihren Höhepunkt und sind langsam gesunken – aber sie bleiben deutlich über dem Niveau von vor zwei Jahren und erhöhen den finanziellen Druck auf die Käufer

Die Immobilienpreise fielen im April um 0,1 Prozent, wie aus dem neuesten Immobilienpreisindex von Halifax hervorgeht, und es ist unklar, wie die Immobilienpreise in den kommenden Monaten auf deutlich höhere Hypothekenzinsen als in den letzten Jahren reagieren werden.

Ein Drittel (35 Prozent) der Finanzberater, die Hypothekenanfragen erhalten, halten 100-prozentige Hypotheken für eine gute Idee.

Dennoch würden 32 Prozent ihren Kunden keine 100-Prozent-Hypotheken empfehlen, und über ein Drittel (38 Prozent) würde sie auch ihrer Familie, Freunden oder Angehörigen nicht empfehlen.

Im letzten Monat gab jeder achte Berater an, einen Anstieg der Anfragen zu 100-Prozent-Hypotheken sowie einen Anstieg der Anfragen zu Hypotheken festgestellt zu haben, bei denen Mietzahlungen als Teil ihrer Tragbarkeitsprüfung herangezogen werden.

Die fünfjährige Skipton Track Record-Festhypothek ist mit einem Zinssatz von 5,49 Prozent und einer maximalen Laufzeit von 35 Jahren ausgestattet. Der im Rahmen des Programms maximal verfügbare Kredit beträgt 600.000 £.

Käufer müssen strenge Erschwinglichkeitskriterien erfüllen, um Anspruch auf einen Kredit zu haben – und Brancheninsider weisen darauf hin, dass sich dies erheblich von den Produkten vor 2008 unterscheidet.

Zusätzlich zu einer guten Kreditwürdigkeit müssen potenzielle Käufer auch eine Erfolgsbilanz hinsichtlich der Erschwinglichkeit aller monatlichen Mieten und Haushaltsausgaben für mindestens die letzten 12 Monate vorweisen.

Sie können Kredite bis zum 4,49-fachen ihres Jahreseinkommens aufnehmen, die Hypothekenzahlungen müssen jedoch gleich oder niedriger sein als ihre aktuellen Mietzahlungen. Es versteht sich auch, dass das Hypothekenprodukt nicht für den Kauf einer neu gebauten Wohnung verwendet werden kann.

Kreditgeber sind bei Hypotheken auf diese Immobilien oft vorsichtig, da diese innerhalb weniger Jahre an Wert verlieren können.