Hypothekengeber senken täglich die Zinsen, was einige zu der Annahme veranlasst, dass der schwächelnde Immobilienmarkt in diesem Jahr vor einer Erholung stehen könnte.

NatWest, First Direct, TSB und MPowered Mortgages haben heute alle Hypothekenzinssenkungen angekündigt.

Dies folgte auf die gestrige Ankündigung von HSBC sowie auf Kürzungen bei Halifax und Gen H zu Beginn des Jahres.

Bisher gab es in diesem Jahr auch Zinssenkungen von Lloyds Bank, Leeds Building Society, Blusetone Mortgages, Hodge und LendInvest Mortgages.

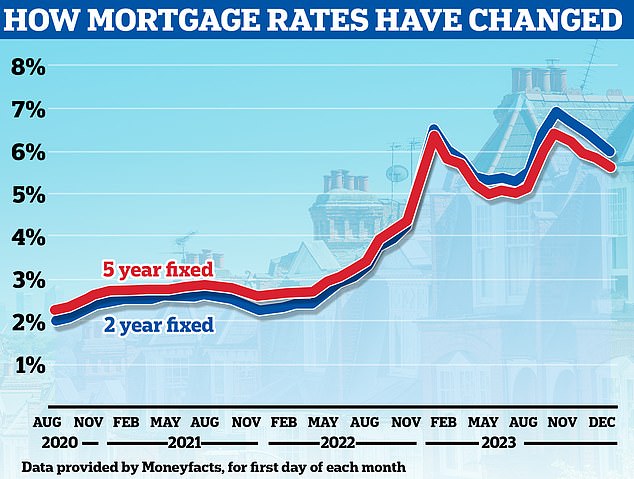

Laut Moneyfacts ist der durchschnittliche fünfjährige Festhypothekenzins im gesamten Markt allein am vergangenen Tag von 5,53 Prozent auf 5,46 Prozent gesunken.

Senkungen zum Neujahr: NatWest, First Direct, TSB und MPowered Mortgages haben heute alle Zinssenkungen angekündigt. Dies erfolgte im Anschluss an die gestrige Ankündigung von HSBC

Mittlerweile ist die durchschnittliche zweijährige Fixierung von 5,92 Prozent auf 5,87 Prozent gesunken.

Ab morgen werden insgesamt zehn Festpreisangebote auf dem Markt sein, die Raten unter 4 Prozent bieten.

Die günstigsten Angebote richten sich an diejenigen, die mindestens 40 Prozent Eigenkapital an ihrem Haus haben oder beim Kauf eine Anzahlung von 40 Prozent hinterlegen müssen (60 Prozent Beleihungswert).

HSBC bietet Bestandskunden einen 3,87-prozentigen Festvertrag mit einer Laufzeit von fünf Jahren und einem Beleihungswert von 60 Prozent gegen eine Gebühr von 999 £ an. Auch neue HSBC-Kunden können sich einen Tarif von 3,94 Prozent sichern.

Ab morgen senkt NatWest die Zinssätze für die meisten seiner Festzinsprodukte um bis zu 0,42 Prozentpunkte, mit Ermäßigungen für Erstkäufer, Umzugsunternehmen und Personen, die eine Umschuldung vornehmen.

First Direct hat außerdem eine Reihe von Zinssenkungen angekündigt, darunter zwei Deals unter 4 Prozent, einer mit einer 10-Jahres-Fixierung und der andere mit einer Fünf-Jahres-Fixierung – beide mit einem Beleihungswert von 60 Prozent.

TSB hat sich darauf konzentriert, Zweijahresverträge zu kürzen, die derzeit teurer sind als Fünfjahresverträge, aber von einigen Käufern bevorzugt werden, weil sie davon ausgehen, dass die Zinssätze zum Zeitpunkt der Umschuldung gesunken sein werden.

Die zweijährigen Hypotheken für Erstkäufer wurden um bis zu 0,55 Prozentpunkte gesenkt, wobei die Zinssätze für diejenigen mit den größten Einlagen jetzt bei 4,54 Prozent beginnen.

Sinkend: Die Zinsen sind bereits spürbar gesunken, und sofern keine unvorhergesehenen Entwicklungen eintreten, dürfte dieser Trend im nächsten Jahr anhalten, sagen Analysten

TSB hat außerdem die Zweijahreszinsen für Umschuldungskunden um bis zu 0,4 Prozentpunkte gesenkt. Die Zinssätze beginnen jetzt bei 4,44 Prozent für diejenigen, die mindestens 40 Prozent Eigenkapital in ihren Häusern haben.

Unterdessen hat der neue Hypothekengeber MPowered die Kreditgeber in den Haupteinkaufsstraßen weiter vorangetrieben. Die fünfjährigen Festzinssätze beginnen jetzt bei 4,13 Prozent.

Für diejenigen mit geringeren Einlagen oder weniger Eigenkapital in ihren Häusern verbessern sich auch die Zinssätze.

Gen H bietet eine Hypothek an, die 95 Prozent des Wertes einer Immobilie zu einem Zinssatz von 4,95 Prozent und einer Gebühr von 999 £ abdeckt. Dies richtet sich sowohl an Käufer als auch an Umschuldungsnehmer.

First Direct hat außerdem erhebliche Kürzungen angekündigt, die sich an diejenigen richten, die mit geringeren Einlagen oder geringerem Eigenkapital kaufen oder umschulden.

Wer eine Hypothek benötigt, die 90 Prozent des Immobilienwerts abdeckt, kann über die fünfjährige Festhypothek Zinssätze ab 4,69 Prozent erhalten.

Hypothekenmakler sind davon überzeugt, dass die Zinsen von hier aus weiter sinken werden. Einige argumentieren, dass wir bis Juni Zinssätze von 3,5 Prozent erreichen könnten.

Dies liegt daran, dass der Leitzins der Bank of England, der die Hypothekenpreise beeinflusst, voraussichtlich im Jahr 2024 gesenkt wird, da die Inflation sinkt.

Mark Harris, Vorstandsvorsitzender des Hypothekenmaklers SPF Private Clients, sagt: „Die Preisgestaltung von Festhypotheken wird stark von den zukünftigen Zinserwartungen beeinflusst.“

„Solange die Märkte davon ausgehen, dass sich der Trend fortsetzt und sich an der gestiegenen Kreditbereitschaft der Kreditgeber orientiert, gehen wir davon aus, dass die Zinssätze auf breiter Front weiter sinken werden.“

„Während Kristallkugeln bekanntermaßen ungenau sind, ist es nicht unvorstellbar, dass die Märkte bei einer frühzeitigen Senkung des Leitzinses noch stärker reagieren und Kreditgeber bis Juni Produkte veröffentlichen, die näher bei 3,5 Prozent liegen.“

Werden sich günstigere Hypothekenzinsen auf die Immobilienpreise auswirken?

Volatile und höhere Hypothekenzinsen belasteten den Immobilienmarkt im Jahr 2023 stark.

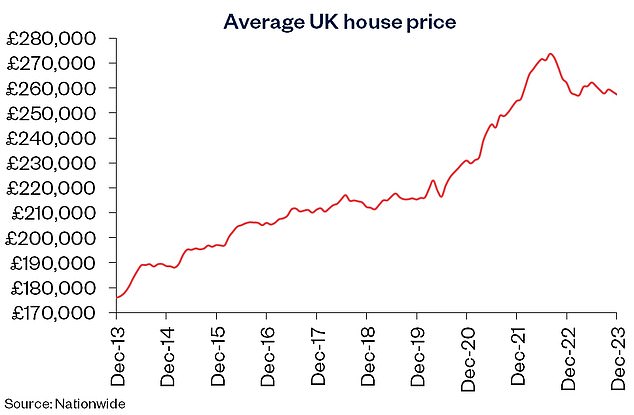

Laut den neuesten Zahlen der Nationwide Building Society waren die Hauspreise Ende 2023 im Vergleich zum Vorjahr um 1,8 Prozent gesunken.

Unterdessen ist die Zahl der Immobilientransaktionen im Jahr bis November 2023 nach den neuesten HMRC-Zahlen um 22 Prozent zurückgegangen.

Ende 2023 war während der üblichen saisonalen Abschwächung eine ungewöhnlich hohe Aktivität zu verzeichnen, was gute Voraussetzungen für einen stärkeren Immobilienmarkt im Jahr 2024 schaffen wird

Sam Mitchell, Purplebricks

Es wird erwartet, dass sinkende Hypothekenzinsen dazu beitragen könnten, den Immobilienmarkt anzukurbeln.

Sam Mitchell, Geschäftsführer des Online-Immobilienmaklers Purplebricks, sagt: „Die Senkungen der Hypothekenzinsen, die wir bisher in diesem Jahr gesehen haben, sind gute Nachrichten für die Immobilienbranche, und andere Kreditgeber werden sicherlich folgen.“

„Am Ende des letzten Jahres gab es während der traditionellen saisonalen Abschwächung eine ungewöhnlich hohe Aktivität, die gute Voraussetzungen für einen stärkeren Immobilienmarkt im Jahr 2024 und hoffentlich darüber hinaus schaffen wird.“

„Senkende Hypothekenzinsen werden die Erschwinglichkeit und Nachfrage steigern.“ Davon profitieren nicht nur diejenigen, die sich bereits auf der Immobilienleiter befinden und von besseren Umschuldungszinsen profitieren können, sondern auch Erstkäufer, denen der Marktzugang bislang schwerfiel.“

Niedriger: Laut den neuesten Zahlen der Nationwide Building Society lagen die Hauspreise Ende 2023 im Vergleich zum Vorjahr um 1,8 % niedriger

Adrian MacDiarmid, Leiter Hypothekenkreditgeberbeziehungen beim Hausbauunternehmen Barratt Developments, fügt hinzu: „Wir haben zu Beginn des Jahres bereits einige Kürzungen der Hypothekenzinsen gesehen und gehen davon aus, dass in den kommenden Tagen weitere Kreditgeber folgen werden.“

„Es gibt viele Kreditgeber, die um Marktanteile konkurrieren, und das wird mehr Möglichkeiten für den Kauf eines Eigenheims mit sich bringen.“

„Potenzielle Käufer, die befürchteten, dass der Kauf eines Eigenheims aufgrund von Hürden wie der Ersparnis für eine Kaution für sie unmöglich sei, könnten feststellen, dass Hypotheken günstiger sind, als sie erwartet hatten.“

Obwohl die Hypothekenzinsen auf den niedrigsten Stand seit Mai letzten Jahres gefallen sind, liegen sie immer noch weit über den Zinssätzen von 1 bis 2 Prozent, an die sich viele gewöhnt hatten, bevor die Zinsen im Jahr 2022 zu steigen begannen.

Die durchschnittliche fünfjährige Festhypothek liegt laut Moneyfacts derzeit noch bei 5,46 Prozent. Vor zwei Jahren lag der Durchschnittssatz bei 2,66 Prozent.

Bei einer Hypothek von 200.000 £, die über einen Zeitraum von 25 Jahren zurückgezahlt wird, ist das die Differenz zwischen der Zahlung von 1.223 £ pro Monat und 913 £ pro Monat.

Es überrascht nicht, dass einige Marktkommentatoren argumentieren, es sei noch zu früh, um zu sagen, ob die jüngsten Zinssenkungen Auswirkungen auf die Immobilienpreise haben werden.

Die Prognosen für die Immobilienpreise im Jahr 2024 sind nicht übermäßig positiv. Einige gehen davon aus, dass die Preise relativ stabil bleiben werden, während andere einen durchschnittlichen Rückgang von 5 Prozent bis zum Jahresende erwarten.

> Werden die Immobilienpreise im Jahr 2024 steigen oder fallen? Lesen Sie hier alle Prognosen

Jeremy Leaf, Immobilienmakler im Norden Londons und ehemaliger Vorstandsvorsitzender von Rics Residential, sagt: „Der Zeitpunkt der Zinssenkungen ist großartig für den Markt und wird sich auf die Verkaufbarkeit und Aktivität auswirken, aber nicht unbedingt auf die Preise, da die Leute immer noch nervös sind, das Boot voranzutreiben.“ zu weit hinaus, bis sie längerfristige Anzeichen dafür haben, dass der Markt nicht rückläufig sein wird.

„Viele Leute haben uns gesagt, dass auch der Haushalt vom März helfen sollte, was teilweise durch die Auswirkungen der Parlamentswahlen später im Jahr ausgeglichen wird.“

„Aber im Großen und Ganzen ist dies ein Gewinn für den Markt und ein verspätetes Weihnachtsgeschenk.“

„Wir haben noch kein Neujahrsfeuerwerk gesehen, aber die Zuversicht bei Käufern und Verkäufern ist unbestreitbar gestiegen.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.