Ob unerschwingliche Immobilienpreise, höhere Hypothekenzinsen, steigende Mieten oder zunehmende Obdachlosigkeit – der Immobilienmarkt scheint in einer nicht enden wollenden Krise zu stecken.

Es besteht weiterhin ein unstillbarer Appetit, Immobilien zu kaufen. Viele von denen, die kein Eigentum besitzen, streben danach und investieren ihre Ersparnisse in die Erreichung dieses Ziels.

Es ist ein Traum, der für viele immer weiter in Vergessenheit gerät, da die chronische Unterversorgung mit Immobilien dazu führt, dass die Immobilienpreise steigen und die Mieten steigen.

Diejenigen, die es bereits besitzen, neigen dazu, mehr zu wollen. Ganz gleich, ob es sich dabei um den Kauf eines größeren und besseren Hauses, den Kauf eines Ferienhauses oder die Investition in Eigentumswohnungen handelt, die britische Besessenheit, Immobilien zu erwerben, hört nicht bei der ersten Sache auf.

Der Besitz von Immobilien ist zum Synonym sowohl für die Schaffung als auch für den Erhalt von Wohlstand geworden, und je mehr Geld sich anhäuft, desto höher steigen auch die Preise.

Kannst du das Reparieren? Jede Woche sprechen wir mit einem Immobilienexperten über die Immobilienkrise

Staatliche Interventionen scheinen oft Öl ins Feuer zu gießen. Stempelsteuerurlaube, Help to Buy, Right to Buy und andere Programme sollten mehr Menschen auf die Karriereleiter bringen.

Doch während viele dieser Initiativen erfolgreich waren, hatten sie auch den Effekt, dass die Immobilienpreise für die nachfolgenden Initiativen weiter in die Höhe trieben.

Am schlimmsten ist, dass die Obdachlosigkeit zunimmt. Nach Untersuchungen der Wohltätigkeitsorganisation Shelter gelten in England mehr als 300.000 Menschen als obdachlos, viele davon in Notunterkünften.

In der neuen Serie von „This is Money“ sprechen wir jede Woche mit einem Immobilienexperten, um ihn zu fragen, was mit dem britischen Immobilienmarkt nicht stimmt – und wie er das Problem beheben könnte.

Diese Woche haben wir mit Arjan Verbeek gesprochen, Gründer und Geschäftsführer des Hypothekengebers Perenna.

Arjans Karriere im Finanzdienstleistungsbereich umfasste die Einrichtung von milliardenschweren Finanzierungsprogrammen für verschiedene Institutionen und die Bewertung von Hypothekenmärkten auf der ganzen Welt, darunter Kanada, die USA, Australien und Dänemark.

Er hatte Positionen bei BNP Paribas und Barclays Capital inne und war Vizepräsident bei Moody’s, wo er Hypothekenrisiken analysierte.

Hat Großbritannien eine Immobilienkrise?

Arjan Verbeek antwortet: Ja. Wir befinden uns in einer Immobilienkrise, die alle Generationen betrifft.

Junge Menschen werden durch den Preis ihres Wohneigentums ausgeschlossen, Hypothekensünder sind auf unanständig hohe Standard-Variablenzinssätze (SVRs) angewiesen und über 55-Jährige werden diskriminiert und erhalten aufgrund ihres Alters oft keine Hypothek mehr.

Der britische Hypothekenmarkt weist einzigartige Mängel auf, da er übermäßig von kurzfristigen, „billigen“ Produkten abhängig ist. Diese Struktur hindert Menschen jeden Alters daran, das gewünschte Haus zu kaufen.

In Ländern wie den Niederlanden, Dänemark und den USA, wo langfristige Festhypotheken die Norm sind, ist dies nicht der Fall.

In diesen Ländern haben Kreditnehmer eine größere Auswahl an Hypothekenoptionen, einschließlich langfristiger Festhypotheken, die vollständigen Schutz vor Zinsschocks bieten.

Arjan Verbeek, Gründer und Geschäftsführer des Hypothekengebers Perenna, hat sich Hypothekenmärkte auf der ganzen Welt angesehen, darunter Kanada, die USA, Australien und Dänemark

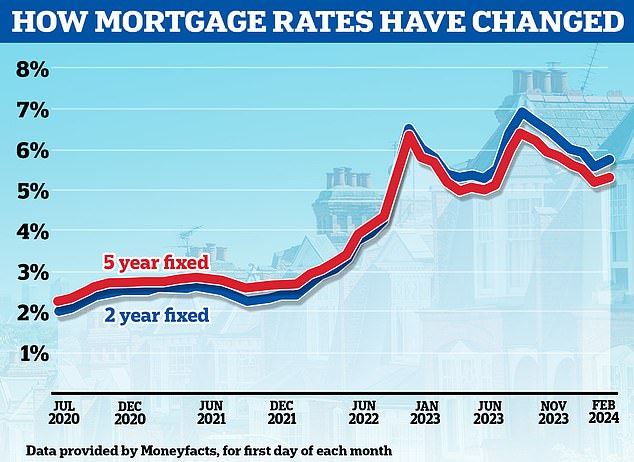

Die Zinserhöhungen der letzten Jahre haben die Risiken offengelegt, die mit kurzfristigen Hypothekenprodukten mit festem Zinssatz in Großbritannien verbunden sind.

Bis Ende 2024 werden mehr als 1,6 Millionen Hausbesitzer das Ende ihrer befristeten Verträge erreichen und aufgrund der fehlerhaften Gestaltung ihres Hypothekenprodukts erhebliche Erhöhungen ihrer monatlichen Rückzahlungen verzeichnen.

Wir sind in einem endlosen Kreislauf gefangen, der sich fortsetzen wird, wenn wir unseren Hypothekenmarkt nicht grundlegend ändern.

Es ist eine Tragödie, dass das Durchschnittsalter der Erstkäufer immer weiter steigt. Als Gesellschaft können wir das nicht akzeptieren.

Wie ist das im Vergleich zur Vergangenheit?

Auch wenn diese Marktprobleme durch die jüngsten hohen Zinsen noch verschärft wurden, gibt es sie schon seit einiger Zeit.

Die globale Finanzkrise von 2008 veranlasste mich, Hypothekenmärkte auf der ganzen Welt zu vergleichen und gegenüberzustellen, und mir wurde klar, dass die Struktur des Hypothekenmarkts einen viel größeren Einfluss auf die Gesundheit und Stabilität der Wirtschaft hat, als den Menschen bewusst ist.

Die Aufsichtsbehörden erkannten die Risiken und ergriffen Schutzmaßnahmen.

Allerdings blockierten diese Maßnahmen unbeabsichtigt den Markt. Es hat sich seitdem nicht richtig erholt und die Probleme verursacht, die wir jetzt sehen.

Was war Ihrer Meinung nach die Hauptursache für die Immobilienkrise?

Ein Markt, der auf kurzfristige, „günstige“ Festhypotheken angewiesen ist, was bedeutet, dass Kreditnehmer nicht vor steigenden Zinssätzen geschützt sind.

Bei Perenna bieten wir Kreditnehmern die Möglichkeit, den Zinssatz für ihre Hypothek für bis zu 30 Jahre festzulegen.

Kurzfristige Festhypotheken belasten Verbraucher überproportional und sollten keinen Zinsschocks ausgesetzt sein.

Volatile Zinssätze: Ein Markt, der auf kurzfristige Festzinsen und „günstige“ Hypotheken angewiesen ist, was bedeutet, dass Kreditnehmer nicht vor steigenden Zinssätzen geschützt sind, sagt Arjan

Die von den traditionellen Großbanken ausgegebenen Hypotheken sind darauf ausgelegt, das gesamte Zinsrisiko beim Verbraucher zu tragen.

Wir glauben nicht, dass das richtig ist, und leider erleben heute viele Menschen die negativen Auswirkungen.

Ich bin mir nicht sicher, wie diese traditionellen Hypothekenprodukte den Verbrauchersteuervorschriften entsprechen. Wir hoffen, dass die Financial Conduct Authority den „vorhersehbaren Schaden“, den sie verursachen, gründlich untersucht. Die Beweise sind aktuell und schwer zu bestreiten.

Wie würden Sie die Krise bewältigen?

Eine Umstellung auf langfristige Festhypothekenmodelle Dies würde den dringend benötigten Verbraucherschutz und die Erschwinglichkeit erhöhen – da Kreditnehmer nicht auf Zinserhöhungen getestet werden – und vor allem das Land wieder für den Eigenheimbesitz begeistern.

Aktualisieren Sie die aktuellen LTI-Vorschriften (Loan-to-Income Limit). Vorschriften wie Kredit-Einkommen-Grenzen hindern Kreditgeber daran, Erstkäufer wirklich zu unterstützen.

Kreditgeber können in der Regel nur für rund 15 Prozent ihrer Kunden Hypotheken im Wert von mehr als dem 4,5-fachen Einkommen vergeben – und dabei handelt es sich häufig um Kreditnehmer, die bereits einen festen Platz auf der Leiter haben und vermögend sind.

Während diese Regelung für kurzfristige Lösungen sehr geeignet ist, deuten die Beweise darauf hin, dass Menschen bei langfristigen Lösungen verantwortungsbewusst Kredite über das 4,5-fache aufnehmen können.

Zwei-Jahres-Präferenz: Die Briten entschieden sich tendenziell für zweijährige Fixes im Jahr 2023 in der Hoffnung, dass die Zinssätze bei der Umschuldung niedriger sein werden

Reform des bestehenden Hypothekengarantiesystems Eine Ausweitung der Garantie, sodass sie den gesamten Kredit abdeckt, würde den Preis für Kredite mit höherem Beleihungswert erheblich senken.

Dies würde zu einer stärkeren Akzeptanz führen und die Möglichkeiten der Menschen erhöhen, auch in wirtschaftlich schwierigeren Zeiten ein Haus zu kaufen.

Die Pläne der Regierung für ein 99-Prozent-Hypothekensystem wurden nun verworfen, was im Hinblick auf kurzfristige Lösungen die richtige Entscheidung war.

Aber ein solches System für längerfristige Festhypotheken ist absolut notwendig.

Zwar bestehen durchaus Risiken wie beispielsweise ein negatives Eigenkapital, dieses Risiko lässt sich jedoch mindern, wenn die Garantie mit einer langfristigen Festhypothek kombiniert wird.

Wird die Immobilienkrise Ihrer Meinung nach jemals gelöst werden?

Wenn wir unseren Hypothekenmarkt umstrukturieren, dann bin ich fest davon überzeugt, dass wir die Immobilienkrise lösen und einen wirklich erschwinglichen und zugänglichen Immobilienmarkt schaffen können.

Hausbesitzer sollten nicht gezwungen werden, auf die größte Verschuldung zu spekulieren, die sie jemals aufgenommen haben

Ein Weg, dies zu erreichen, besteht darin, die Verfügbarkeit und Auswahl langfristiger Festzinshypotheken zu erhöhen, die es den Verbrauchern ermöglichen, bis zu 30 Prozent mehr Kredite aufzunehmen als bei Kreditgebern in Großstädten, sich bei ihren monatlichen Rückzahlungen sicher und sicher zu fühlen und die Flexibilität dazu zu haben bei Bedarf umziehen oder eine Umschuldung vornehmen.

Ich sehe auch, dass die FCA eine Schlüsselrolle spielt und dafür sorgt, dass den Verbrauchern eine größere Auswahl an Hypothekenoptionen geboten wird, darunter auch diejenige, die das Zinsrisiko vollständig eliminiert.

Hausbesitzer sollten nicht gezwungen sein, auf die größte Verschuldung zu spekulieren, die sie jemals aufgenommen haben, weil die Hypothekenprodukte, die die Kreditgeber in den Hauptstraßen anbieten, nur begrenzt verfügbar sind.

Wir brauchen eine Revolution auf dem Hypothekenmarkt, wenn wir eine bessere Zukunft sehen wollen. Wir möchten, dass die Menschen ihr Leben weiterleben können, ohne sich um ihr Hypothekenprodukt sorgen zu müssen.

Vielleicht können wir dadurch auch eine Produktivitätsrevolution auslösen.

Die besten Hypothekenzinsen und wie man sie findet

Die Hypothekenzinsen sind erheblich gestiegen, da der Leitzins der Bank of England rasch gestiegen ist.

Wenn Sie Ihr erstes Eigenheim kaufen, umziehen oder eine Umschuldung vornehmen möchten oder ein Vermieter sind, der eine Immobilie vermietet, ist es wichtig, eine gute, unabhängige Hypothekenberatung von einem Makler einzuholen, der Ihnen dabei helfen kann, das beste Angebot zu finden.

Um unseren Lesern bei der Suche nach der besten Hypothek zu helfen, hat This is Money eine Partnerschaft mit dem unabhängigen, gebührenfreien Makler L&C geschlossen.

Mit unserem Hypothekenrechner von L&C können Sie Angebote filtern, um herauszufinden, welche zum Wert Ihres Hauses und zur Höhe der Anzahlung passen.

Sie können auch verschiedene Laufzeiten von Hypotheken mit festem Zinssatz vergleichen, von zweijährigen bis hin zu fünfjährigen und zehnjährigen Zinssätzen, wobei die monatlichen und Gesamtkosten angezeigt werden.

Verwenden Sie das Tool unter dem folgenden Link, um die besten Angebote zu vergleichen und dabei sowohl Gebühren als auch Tarife zu berücksichtigen. Sie können eine Bewerbung auch in Ruhe online starten und im Laufe der Zeit speichern.

> Vergleichen Sie jetzt die besten Hypothekenangebote

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.