Seitdem die Hypothekenzinsen zu steigen begannen, sahen sich viele der neun Millionen hypothekarisch belasteten Haushalte im Vereinigten Königreich und fast zwei Millionen Vermieter mit der Aussicht auf deutlich höhere Zahlungen konfrontiert.

Zuvor hatten sich viele über ein Jahrzehnt lang an extrem niedrige Zinsen gewöhnt.

In dieser sechsteiligen Serie untersuchen wir, wie viel mehr Menschen tatsächlich zahlen, wenn sie eine neue Hypothek aufnehmen, wie Haushalte damit zurechtkommen und ob eine Hypothekenkrise droht.

Letzte Woche haben wir uns angesehen, wie viel mehr Menschen zahlen, wenn sie eine Umschuldung vornehmen. Jetzt untersuchen wir, wie viele diese höheren Zahlungen nicht mehr leisten können, was bedeutet, dass sie mit Hypothekenrückständen oder sogar einer Zwangsvollstreckung rechnen müssen.

Krisenpunkt: Für Haushalte mit einer Hypothek wird diese in der Regel den mit Abstand größten Teil ihrer gesamten monatlichen Ausgaben ausmachen

Die Haushalte geben ihre Ersparnisse aus

Wie gut ein Haushalt höhere Hypothekenzahlungen verkraften kann, hängt zum Teil davon ab, wie viel Ersparnisse er hat.

Nach Angaben des Handelsverbands für den Banken- und Finanzdienstleistungssektor, UK Finance, ist die Höhe der Ersparnisse der privaten Haushalte im vergangenen Jahr jeden Monat zurückgegangen.

Dieser Trend war zuletzt vor 25 Jahren zu beobachten und deutet darauf hin, dass einige Kreditnehmer möglicherweise auf Ersparnisse zurückgreifen, um höhere Kosten, einschließlich höherer Hypothekenzahlungen, zu decken.

Sparrazzia: Im vergangenen Jahr kam es zu einem nachhaltigen Rückgang des Gesamtbestands an Ersparnissen bei Banken

Lee Hopley, Direktor für wirtschaftliche Erkenntnisse und Forschung bei UK Finance, sagt: „Dies zeigt deutlich die Belastung, die der Druck auf die Lebenshaltungskosten weiterhin auf die Haushalte ausübt.“

„Nach dem Aufbau von Ersparnissen während der Zeit der pandemiebedingten sozialen Einschränkungen liegen die Ersparnisse immer noch deutlich über dem Trend.“

„Obwohl es natürlich gut ist, dass die Haushalte über diese zusätzlichen Ersparnisse verfügen, auf die sie zurückgreifen können, wenn sie benötigt werden, verschleiert dies doch die Tatsache, dass nicht alle Haushalte in der Lage waren, diese Puffer aufzubauen.“

Auch die privaten Haushalte reduzierten ihre ungesicherten Schulden. Die Höhe der Überziehungskredite setzte ihren Abwärtstrend fort und die Hälfte aller Kreditkartenguthaben war verzinslich, was den niedrigsten Anteil seit 1995 darstellt, als die britischen Finanzaufzeichnungen begannen.

Auch die Aufnahme von Privatkrediten ging in den letzten drei Monaten des vergangenen Jahres zurück.

Karen Noye sagt, dass der starke Anstieg der Hypothekenzinsen für einige langsam spürbar wird

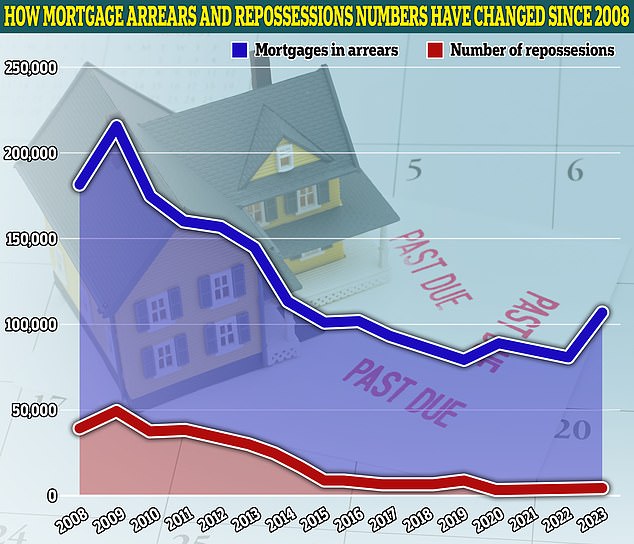

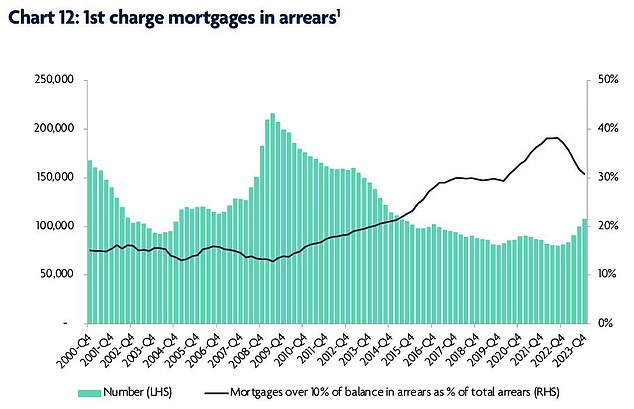

Immer mehr Menschen sind mit Hypotheken im Rückstand

Von Hypothekenrückständen spricht man, wenn Menschen mit der Rückzahlung ihrer Hypothek in Verzug geraten.

Die neuesten Zahlen der Bank of England zeigen, dass der Wert der ausstehenden Hypothekensalden mit Zahlungsrückständen in den drei Monaten bis Dezember 2023 im Vergleich zum vorherigen Dreimonatszeitraum um 9,2 Prozent gestiegen ist.

Die Zahlungsrückstände stiegen auf 20,3 Milliarden Pfund, das waren 50,3 Prozent mehr als im Vorjahr.

Der Anteil der Hypothekenrückstände stieg auf 1,23 Prozent, was laut UK Finance der höchste Anteil seit den letzten drei Monaten des Jahres 2016 ist.

Karen Noye, Hypothekenexpertin bei Quilter, sagt: „Der starke Anstieg der Hypothekenzinsen, der in den letzten Jahren zu beobachten war, beginnt für einige Kreditnehmer wirklich zu schmerzen und führt leider dazu, dass sie in Zahlungsrückstände geraten, da sie es sich einfach nicht leisten können.“ um mit ihren erhöhten Zahlungen Schritt zu halten.’

Nach Angaben von UK Finance waren im Dezember 107.250 Hypotheken im Rückstand. Von den Zahlungsrückständen nach der Finanzkrise sind wir jedoch noch weit entfernt.

Im Jahr 2009 war die Zahl der Hypothekenrückstände etwa doppelt so hoch wie heute.

Der Handelsverband gibt an, dass die Zahlungsrückstände zwar im historischen Vergleich niedrig bleiben, in diesem Jahr jedoch mit einem weiteren Anstieg rechnen.

Steigende Zahlungsrückstände: Mit steigenden Zinssätzen geraten Hypothekenkreditnehmer laut UK Finance zunehmend unter Druck

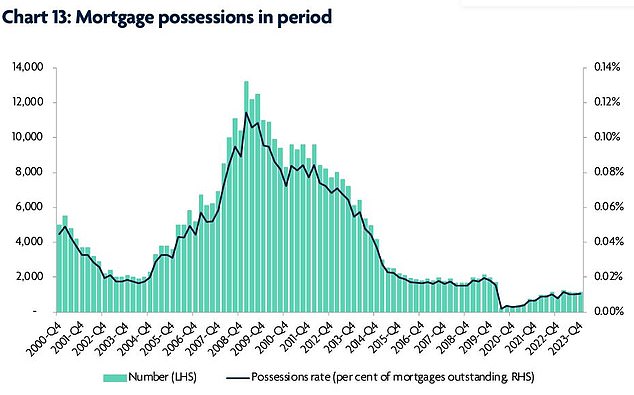

Steigen die Zwangsvollstreckungen?

Eine Rücknahme liegt vor, wenn ein Kreditgeber die Kontrolle über eine Immobilie übernimmt, nachdem ein Kreditnehmer mit seiner Hypothek in Verzug geraten ist, um sie zu verkaufen. Dies ist der letzte Ausweg, nachdem andere Optionen geprüft wurden.

Im Gegensatz zum Anstieg der Hypothekenrückstände in den letzten Monaten zeigen die Daten keinen entsprechenden Anstieg der Pfändungen.

In den letzten drei Monaten des vergangenen Jahres kam es zu 1.150 Hypothekenpfändungen. Laut UK Finance hat sich diese Zahl im gesamten Jahr 2023 kaum verändert.

Lässt man die Pandemiejahre zwischen 2020 und 2022 außer Acht, waren die 4.620 Zwangsvollstreckungen im vergangenen Jahr die niedrigste Zahl seit 1980, als der Wohnungsmarkt halb so groß war wie heute.

Während der Finanzkrise 2009 gab es zehnmal mehr Zwangsvollstreckungen – insgesamt 48.900.

Nach wie vor sind Rücknahmen relativ gering: Im Gegensatz zum Anstieg der Hypothekenrückstände gab es laut UK Finance keinen entsprechenden Anstieg der Besitzaktivitäten

Die Rücknahmezahlen des letzten Jahres stellten im Vergleich zu den Zahlen von 2022 einen Anstieg von 18 Prozent dar.

Laut Hopley von UK Finance war dies jedoch auf Verzögerungen im Rücknahmeprozess zurückzuführen, die durch die Pandemie verursacht wurden.

Hopley sagt: „Im Jahr 2022 wurden die Besitzzahlen aufgrund des Moratoriums und Problemen im Zusammenhang mit der begrenzten Gerichtskapazität künstlich unterdrückt.“

„Der Anstieg dieser Zahlen im letzten Jahr bedeutet also keine Änderung der Marktbedingungen.“

„Es handelt sich vielmehr um eine zeitliche Frage, da Besitztümer, die unter normalen Bedingungen in früheren Jahren hätten stattfinden können und sollen, diesen Prozess schließlich durchlaufen haben.“

Ein weiterer wichtiger Punkt ist laut Hopley, dass sich die Besitztümer im letzten Jahr nicht auf Hypothekenrückstände beziehen, die im letzten Jahr entstanden sind.

Hopley fügt hinzu: „Angesichts des erheblichen Rückstands beziehen sich die Fälle, die das Verfahren in den letzten Jahren durchlaufen haben, auf Hypothekenrückstände, die einige Jahre zuvor entstanden sind.“

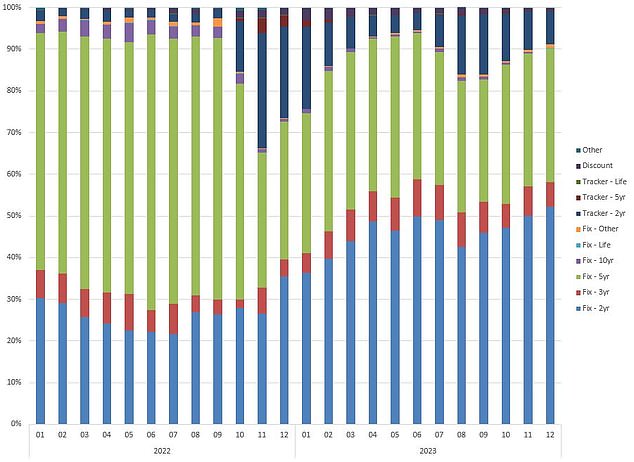

Kreditnehmer entscheiden sich für teurere Zweijahresverträge

Seit Beginn des Zinsanstiegs liegen die zweijährigen Zinssätze tendenziell etwa 0,5 Prozentpunkte über den fünfjährigen Zinssätzen.

Derzeit liegt die durchschnittliche zweijährige Fixierung bei 5,79 Prozent, verglichen mit der durchschnittlichen fünfjährigen Fixierung, die bei 5,35 Prozent liegt. Mittlerweile beträgt der durchschnittliche zweijährige Tracker-Zinssatz (der dem Basiszinssatz der Bank of England plus oder minus einem bestimmten Prozentsatz folgt) 6,15 Prozent.

Aber letztes Jahr sagte der Makler L&C Mortgages, dass sich etwa die Hälfte der Kreditnehmer für eine zweijährige Absicherung entschieden habe – obwohl dies teurer sei.

Denn sie hofften, dass die Zinsen in zwei Jahren sinken würden und sie einen günstigeren Tarif bekommen könnten.

Zwei-Jahres-Präferenz: Laut dem Makler L&C Mortgages hat sich rund die Hälfte der Briten dafür entschieden, ihre Hypothek für zwei Jahre im Jahr 2023 zu fixieren

L&C sagte auch, dass sich zwischen 20 und 30 Prozent der Kreditnehmer für Tracker-Zinsen entschieden, als die Zinsen stiegen, etwa nach dem Minihaushalt 2022.

Bei vielen Trackern fallen keine Gebühren für die vorzeitige Rückzahlung an, sodass Kunden jederzeit und ohne Zahlung einer Vertragsstrafe wechseln können.

David Hollingworth von L&C sagt: „Im Allgemeinen haben wir gesehen, dass Kreditnehmer darüber nachgedacht haben, wie sie die Volatilität bewältigen und sich die Optionen für eine spätere Zinssenkung offen halten können.“

„Das führte dazu, dass mehr Kreditnehmer während der Mini-Budget-Periode keine Strafverfolgungssysteme nutzten, so dass sie später immer noch auf einen festen Zinssatz umsteigen konnten, wenn sie es vorzogen.“

„In jüngerer Zeit tendieren Kreditnehmer dazu, sich für kürzere Laufzeiten zu entscheiden, in der Hoffnung, dass die Zinsen wieder sinken und es ihnen wiederum ermöglicht, den Anstieg der Zahlungen auf einen kürzeren Zeitrahmen abzumildern, wenn sie mit der Zinsentwicklung richtig liegen.“

„Viele werden sich der Möglichkeit einer Verlängerung ihrer Hypothekenlaufzeit widersetzt haben, wenn sie ihre Kreditaufnahme nicht erhöhen, was auch darauf hindeutet, dass sie in der Lage sind und planen, es durchzuziehen und auf bessere Zinssätze zu hoffen.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.