An einem dunklen Januarmorgen erleben wir wahrscheinlich alle einen Moment, in dem wir uns zur Arbeit aus dem Bett quälen und in Gedanken an den Ruhestand denken.

Selbst wenn Sie Ihren Job lieben, werden Sie unweigerlich gelegentlich von dem Tag träumen, an dem Sie mehr Zeit für sich haben und es sich leisten können, Ihre bezahlte Arbeit aufzugeben oder einzuschränken.

Und jetzt ist die perfekte Jahreszeit, um herauszufinden, ob Ihre Ruhestandsträume erschwinglich sind oder ob Sie in den kommenden Monaten einen Gang höher schalten müssen, um sie Wirklichkeit werden zu lassen. Schließlich neigen wir dazu, neu anzufangen und uns bessere Gewohnheiten und neue Absichten anzueignen.

Die PLSA erstellt Zahlen, die zeigen, was Menschen für unterschiedliche Rentenstandards benötigen

Wir haben die Experten gebeten, anhand der Zahlen zu ermitteln, wie viel Sie benötigen – unabhängig davon, in welchem Alter Sie in Rente gehen möchten.

Besorgen Sie sich also einen Stift und Papier (und eine schöne Tasse Tee) und lesen Sie unseren Leitfaden zur Sicherung Ihres Traumruhestands – und wie Sie Ihre Ersparnisse aufladen können, wenn Sie feststellen, dass Sie im Rückstand sind.

Die große Frage: Wann kann ich in Rente gehen?

Wann Sie es sich leisten können, Ihre Arbeit aufzugeben, hängt maßgeblich von zwei Faktoren ab: Wie viel Sie gespart haben und welche Art von Lebensstil Sie sich wünschen.

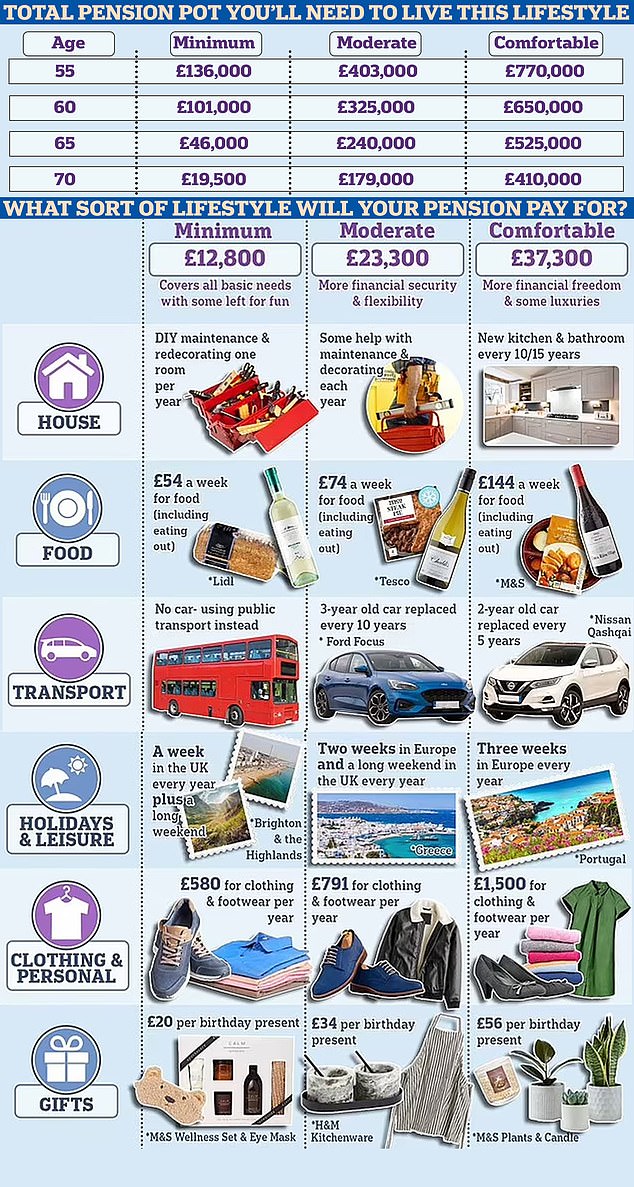

Je früher Sie in Rente gehen, desto mehr müssen Sie sparen, um einen guten Lebensstandard aufrechtzuerhalten. Die Analyse „Wealth & Personal Finance“ des Vermögensverwalters Quilter kommt zu dem Ergebnis, dass Sie 163.000 £ mehr sparen müssen, um mit 55 statt mit 65 in den Ruhestand zu gehen und den gleichen Lebensstil zu führen.

Laut den Richtlinien der Rentenbranche benötigt ein alleinstehender Rentner etwa 23.300 £ vor Steuern, um einen gemäßigten Lebensstil zu führen. Damit hätten Sie jedes Jahr einen zweiwöchigen Urlaub in Europa und alle zehn Jahre einen Autoersatz.

Die Zahlen zum Lebensstandard im Ruhestand der Pension and Lifetime Savings Association werden von der Rentenbranche häufig als Maß dafür verwendet, wie viel Geld Menschen im Ruhestand benötigen, um ihre Ausgabegewohnheiten aufrechtzuerhalten.

Wer mit einem solchen Lebensstil im Alter von 55 Jahren in Rente gehen möchte, benötigt nach Berechnungen von Quilter 403.000 £.

Das setzt voraus, dass Sie ab Erreichen des gesetzlichen Rentenalters die Hälfte Ihres Einkommens aus der vollen staatlichen Rente erhalten. Die volle neue staatliche Rente wird im April auf 11.502 £ steigen, sodass Sie jedes Jahr nur ein Einkommen von 11.498 £ aus Ihrer privaten Rente benötigen würden, um dies zu erreichen. Die Berechnungen gehen davon aus, dass Ihre Investitionen jedes Jahr um 5 Prozent wachsen und Sie bis zum aktuellen Lebenserwartungsalter von 86 Jahren leben.

Seien Sie vorsichtig, wenn Sie vorzeitig in Rente gehen, denn in den ersten 11 oder 12 Jahren, bis Sie das gesetzliche Rentenalter erreichen, können Sie sich nicht auf das staatliche Renteneinkommen verlassen.

Derzeit liegt das Alter, in dem Sie mit dem Bezug Ihrer staatlichen Rente beginnen, bei 66 Jahren, zwischen 2026 und 2028 wird es jedoch auf 67 Jahre ansteigen. Das bedeutet, dass Sie in diesem Zeitraum die gesamten 23.000 £ von Ihren eigenen Spar- und Rentenkonten abheben müssen.

Wenn Sie im Alter von 60 Jahren in Rente gehen, müssen Sie in den ersten sechs Jahren in der Lage sein, Ihren Lebensunterhalt zu finanzieren, ohne von der staatlichen Rente abhängig zu sein. Quilter schätzt, dass Sie zusätzlich zur staatlichen Rente private oder betriebliche Renten im Gesamtwert von 325.000 £ benötigen würden, um durchzukommen.

Erhöhen Sie Ihr Rentenalter auf 65 und Sie können Ihre angestrebte Rentenersparnis auf 240.000 £ senken, schätzt Quilter. Diese zusätzlichen fünf Jahre Arbeit könnten Ihrem Lebensstil wirklich einen Schub geben – oder Zeiten ausgleichen, in denen Sie zu Beginn Ihrer Karriere möglicherweise zu wenig gespart haben. In diesem Alter müssen Sie nur noch ein Jahr warten, bis Ihre staatliche Rente greift – allerdings steigt das Anspruchsalter zwischen 2024 und 2026 auf 66 Jahre und zwischen 2044 und 2046 auf 68 Jahre.

Sollten Sie bis zum Alter von 70 Jahren arbeiten – und den Bezug Ihrer staatlichen Rente bis dahin vier Jahre aufschieben –, bräuchten Sie 179.000 £, um den gleichen Lebensstil zu erreichen.

Wie kann ich herausfinden, ob ich auf dem richtigen Weg bin?

Zunächst müssen Sie herausfinden, wie viel Sie bisher angesammelt haben. Selbst wenn Sie nie wirklich darüber nachgedacht haben: Wenn Sie mehr als 10.000 £ pro Jahr verdienen und einen Arbeitgeber haben, sind die Chancen sehr gut, dass Sie in eine Betriebsrente einzahlen.

Finden Sie heraus, wer Ihr Rentenversicherungsträger ist, und fordern Sie eine Abrechnung über Ihre Rücklagen an – oder suchen Sie nach der letzten Abrechnung, die Ihnen der Rentenversicherungsträger zugesandt hat.

Wenn Sie im Laufe Ihrer Karriere den Arbeitsplatz gewechselt haben, verfügen Sie wahrscheinlich über mehrere Rentenbezüge. Verfolgen Sie alle diese Punkte und ermitteln Sie jeweils einen Wert. Wenn es welche gibt, die Sie nicht aufspüren können oder Sie sich nicht erinnern können, bei welchem Rententräger Sie Ihr Geld angespart haben, haben Sie zwei Möglichkeiten. Wenn die Rente relativ neu ist (ungefähr aus den letzten 20 Jahren), sollten Sie sich an Ihren früheren Arbeitgeber wenden und nach Einzelheiten fragen.

Vorausplanen: Auch wenn Sie Ihren Job lieben, werden Sie unweigerlich von dem Tag träumen, an dem Ihre Zeit mehr Ihnen gehört

Wenn Sie das Unternehmen schon vor längerer Zeit verlassen haben, können Sie den Rentensuchdienst der Regierung in Anspruch nehmen. Hier erfahren Sie, wer die alten Rentensysteme kontrolliert und welche Kontaktdaten sie haben. Sie können sich dann schriftlich an sie wenden und nach den neuesten Informationen zu Ihrer Rente fragen. Gehen Sie zu gov.uk/find-pension-contact-details.

Vergessen Sie nicht die staatliche Rente. Wenn Sie seit dem Abschluss Ihrer Ausbildung die meisten Jahre erwerbstätig waren, ist es sehr wahrscheinlich, dass Sie Anspruch auf die volle staatliche Rente haben. Es ist jedoch wichtig zu prüfen, dass Sie über genügend Jahre an Sozialversicherungsbeiträgen verfügen, um Anspruch zu haben. Sie müssen mindestens 35 Jahre lang NI gezahlt haben, um die volle neue staatliche Rente zu erhalten. Eine staatliche Rentenprognose erhalten Sie unter gov.uk/check-state-pension.

Sobald Sie wissen, wie viel Sie haben, können Sie mit einem Online-Rentenrechner herausfinden, wie viel dieser voraussichtlich bis zum Erreichen Ihres angestrebten Rentenalters wert sein wird. Der Money Helper-Dienst der Regierung verfügt beispielsweise über einen Taschenrechner unter moneyhelper.org.uk/en/pensions-and-retirement/pensions-basics/pension-calculator.

Es sei auch hilfreich, darüber nachzudenken, welche Art von Leben man im Ruhestand führen möchte, sagt Kate Smith von der Pensionskasse Aegon.

Sie sagt: „Stellen Sie sich Ihren Alltag und Ihre Wünsche vor: Sehen Sie sich, dass Sie viel auswärts essen, große Ferien machen oder neue Hobbys beginnen?“ Versuchen Sie herauszufinden, wie viel es jedes Jahr kosten könnte, und berücksichtigen Sie dabei unbedingt Ihre üblichen Ausgaben wie Lebensmittel und Rechnungen.

Die Zahlen zum Lebensstandard im Ruhestand bieten einen guten Ausgangspunkt. Für unsere Berechnungen ist Quilter von einem gemäßigten Lebensstil ausgegangen. Wenn Sie jedoch mit einem Mindestbetrag zufrieden sind, benötigt ein alleinstehender Rentner etwa 12.800 £, während Sie für einen komfortablen Lebensstil eher 37.300 £ benötigen.

Was passiert, wenn ich nicht genug gespart habe?

Es gibt mehrere Möglichkeiten, die Größe Ihres Rententopfs zu erhöhen – viele davon sind relativ schmerzlos.

Eine Erhöhung der Renteneinzahlung ist eine äußerst effiziente Sparmöglichkeit, da sie steuerfrei ist – und Sie zusätzlich Beiträge von Ihrem Arbeitgeber erhalten. Möglicherweise können Sie auch bei der Sozialversicherung sparen, wenn Ihr Arbeitgeber eine Vereinbarung namens „Gehaltsverzicht“ anbietet – bei der alle von Ihnen geleisteten Zusatzbeiträge vergütet werden. Überprüfen Sie, ob dies bei Ihnen der Fall ist.

Wenn Sie über Ersparnisse verfügen, die Sie bis zur Rente aufbewahren können, können Sie damit den Wert Ihrer Rente erhöhen und Steuererleichterungen erhalten.

Beispielsweise würde ein Steuerzahler mit dem Grundsteuersatz, der 8.000 £ übrig hat, eine Steuererleichterung von 2.000 £ erhalten, was seine Ersparnisse sofort erhöht. In ähnlicher Weise würde ein Steuerzahler mit höherem Steuersatz 5.333 £ an Steuererleichterungen erhalten, so Ian Cook, zugelassener Finanzplaner bei Quilter.

Möglicherweise können Sie Ihre Rentenersparnisse verbessern, indem Sie sie in einen oder mehrere bessere Fonds einzahlen. Sie wurden von Ihrem Arbeitgeber in einen Standardfonds eingezahlt, der für Sie möglicherweise nicht der geeignetste ist. Beispielsweise werden viele Arbeitgeber Ihr Vermögen in risikoarme Fonds investieren, wenn Sie sich dem Rentenalter nähern – eine gute Möglichkeit, Volatilität zu vermeiden, aber weniger wahrscheinlich hohe Renditen zu erzielen.

Cook sagt: „Eines der wichtigsten Dinge, die Sie tun sollten, wenn Sie nicht genug in Ihrem Topf gespart haben, besteht darin, Ihr aktuelles Risikoniveau zu überprüfen, da viele Arbeitgeberpläne später im Leben auf Strategien mit geringem Risiko zurückgreifen.“

Er fügt hinzu, dass Sie es sich möglicherweise leisten können, in der Hoffnung auf höhere Renditen ein höheres Risiko einzugehen, wenn Sie nicht vorhaben, Ihre Altersvorsorge in absehbarer Zeit abzuheben.

Sie können Ihren Arbeitgeber, den Systemtreuhänder oder den Anbieter um Informationen darüber bitten, wo Sie investiert sind und welche anderen Optionen Ihnen zur Verfügung stehen. Diese Informationen sollten auch auf Ihrem Online-Rentenkonto verfügbar sein.

Achten Sie auf die Gebühren anderer Fonds – und stellen Sie sicher, dass Sie nicht zu viel bezahlen. Standardfonds dürfen nicht mehr als 0,75 Prozent verlangen, andere verlangen jedoch möglicherweise mehr.

Sie könnten auch darüber nachdenken, den Zeitpunkt, ab dem Sie Ihre staatliche Rente beziehen, nach hinten zu verschieben, um mehr zu erhalten, wenn Sie die Rente in Anspruch nehmen. Ihr wöchentliches Stipendium erhöht sich alle neun Wochen, die Sie verschieben, um 1 Prozent, für jedes Jahr, das Sie es verschieben, summieren sich 5,8 Prozent. Ihre staatliche Rente erhöht sich mit jeder Woche, die Sie aufschieben, sofern dies mindestens neun Wochen nach Erreichen des gesetzlichen Rentenalters der Fall ist.

Was ist, wenn ich die Arbeit bereits aufgegeben habe?

Möglicherweise können Sie Ihr Altersguthaben noch durch die Einzahlung in eine Rente aufstocken.

Sie können bis zum 75. Lebensjahr einzahlen und von der Steuerermäßigung Ihrer Rentenbeiträge profitieren. Allerdings sinkt der Betrag, den Sie während der Steuererleichterung einzahlen können, drastisch, wenn Sie steuerpflichtiges Einkommen aus Ihrer Rente bezogen haben.

Eine Steuerregelung namens „Jahresfreibetrag für Geldkäufe“ reduziert den Betrag, den ein Sparer einzahlen und Steuererleichterungen erhalten kann, von 60.000 £ auf 10.000 £ pro Jahr.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.