Seit Dezember 2021 erhöht die Bank of England langsam ihren Basiszinssatz, um die Rekordinflation zu bekämpfen.

Vor etwas mehr als zwei Jahren lag die Rate bei 0,1 Prozent, jetzt liegt sie bei 3,5 Prozent – dem höchsten Stand seit Oktober 2008.

Die Banken haben im Allgemeinen auf diese Leitzinserhöhungen reagiert, indem sie sowohl die Spar- als auch die Hypothekenzinsen erhöht haben. Das Mini-Budget im vergangenen September warf dies jedoch aus der Bahn, da die dadurch verursachten wirtschaftlichen Turbulenzen den durchschnittlichen Hypothekenzins zunächst weit über den Basiszins hinaus in die Höhe trieben.

Seitdem sind die Hypothekenzinsen gesunken – und auch nach der letzten Leitzinserhöhung im Dezember ging es im Durchschnitt weiter nach unten.

Diese Woche hat Virgin Money die erste Festhypothek mit einem Zinssatz von unter 4 Prozent aufgelegt, der seit Monaten zu sehen ist – obwohl der 3,99-Prozent-Deal auf zehn Jahre festgelegt ist und nur für diejenigen mit einer Einzahlung von mindestens 25 pro verfügbar ist Cent.

Die Zinssätze für Festhypotheken werden von den Kreditgebern auf der Grundlage mehrerer Faktoren festgelegt, einschließlich der Swap-Sätze

Aber da der Leitzins jetzt wieder steigen soll, könnten Hypothekeninhaber besorgt sein, dass die Hypothekenzinsen wieder kriechen werden.

Wir schauen uns an, wo die Hypothekenzinsen heute stehen und wie wahrscheinlich es ist, dass sie steigen werden.

Wie wirkt sich der Leitzins auf meine Hypothek aus?

Feste Hypothekenzinsen sind nicht wie Tracker- und variable Produkte direkt an den Basiszinssatz gebunden, aber die Kreditgeber haben in den letzten 12 Monaten tendenziell Erhöhungen des Basiszinssatzes an Kunden weitergegeben, die neue Fixes abgeschlossen haben.

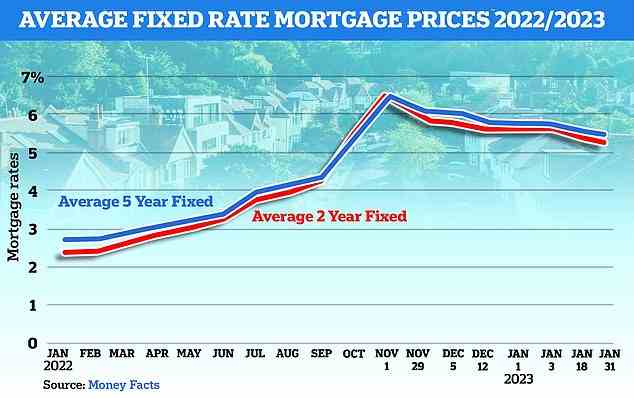

Obwohl der Leitzins weiter steigt, ist die typische zweijährige Festzinshypothek laut Moneyfacts von einem Höchststand von 6,65 Prozent im Oktober auf 5,45 Prozent gefallen.

Fünfjährige Fixes folgten einem ähnlichen Verlauf, nachdem sie von einem Höchststand von 6,51 Prozent im Oktober auf jetzt 5,2 Prozent gefallen waren.

Dies liegt daran, dass Hypothekenzinserhöhungen der Bank of England vorausgingen.

Obwohl die Zinsen aufgrund der Leitzinserhöhungen bereits stiegen, stiegen sie nach dem unglücklichen Mini-Budget, das von der Regierung von Liz Truss angekündigt wurde, in die Höhe und fallen nun allmählich.

Eine weitere gute Nachricht für Kreditnehmer ist, dass die Kreditgeber begonnen haben, sich auf einen „Preiskrieg“ einzulassen, den Makler bezeichnen. Große Kreditgeber wie Halifax, Santander und Barclays haben alle ihre festen Hypothekenzinsen in den letzten zwei Wochen gesenkt.

Kürzlich hat die Coventry Building Society alle ihre fünfjährigen Festzinssätze für Hypotheken mit fünf und zehn Prozent Kaution gesenkt.

Kreditnehmer können die Zinssätze, die sie basierend auf dem Wert des Eigenheims und der Kredithöhe erhalten könnten, mit unserem besten Hypothekenzinsrechner überprüfen.

Wird die nächste Leitzinserhöhung die Hypothekenzinsen in die Höhe treiben?

Prognosen darüber, wie hoch der Leitzins in diesem Jahr steigen wird, sind rapide gesunken, da die Auswirkungen des Mini-Budgets vom September nachgelassen haben.

In der Folge wurde befürchtet, dass die Bank ihren Zinssatz auf bis zu 6 Prozent erhöhen müsste, um die Inflation wieder unter Kontrolle zu bringen.

Die meisten erwarten jedoch jetzt, dass sie im Sommer bei etwa 4,5 Prozent ihren Höhepunkt erreichen wird, bevor sie später in diesem Jahr wieder fallen.

Steigend: Der Leitzins der Bank of England steigt seit Dezember 2021 stetig an

Die Vorhersage folgt den jüngsten Anzeichen dafür, dass die Inflation unter Kontrolle gebracht wird, da offizielle Zahlen zeigten, dass die Fabriken ihre Preise im Dezember so stark gesenkt haben wie seit April 2020 nicht mehr.

Craig Fish, Gründer von Lodestone Mortgages and Protection, sagt: „Während die Kreditgeber den Basiszinssatz der Bank of England im Auge behalten und ihre Tracker-Produkte davon betroffen sind, folgen die festen Zinssätze den Swap-Zinssätzen, die stetig gesunken sind.

‘Angesichts der sich verbessernden Wirtschaftsaussichten wird erwartet, dass die Swap-Sätze weiter sinken und die Festsätze folgen werden.’

Swap-Sätze sind eine Vereinbarung, bei der zwei Banken vereinbaren, einen Strom zukünftiger fester Zinszahlungen gegen einen anderen Strom variabler Zinszahlungen zu tauschen, basierend auf einem festgelegten Preis. Sie zeigen tendenziell, wohin sich die Hypothekenzinsen nach Ansicht der Märkte langfristig entwickeln werden.

Ein dramatischer Rückgang der Hypothekenzinsen ist Experten zufolge jedoch unwahrscheinlich.

Greig Cowley, Hypothekenmakler bei Riverside Mortgages, fügt hinzu: „Hypothekenzinsen, Swapsätze und Gilt-Renditen befinden sich fast im Gleichgewicht, und obwohl wir möglicherweise weitere Senkungen der Festzinssätze der Kreditgeber sehen werden, wird es nichts geben, was die Welt in Brand setzt.

“Unsere Botschaft an potenzielle Eigenheimkäufer ist, dass dies die neue Normalität ist und sich in absehbarer Zeit nicht ändern wird.”

Was bedeutet das für eine Festhypothek?

Während der Basiszinssatz die Hypothekenpreise beeinflusst, stützen die Kreditgeber ihre Zinssätze auch auf mehrere andere Faktoren, einschließlich des Marktvertrauens.

„Der Leitzins hat einen Einfluss, aber hauptsächlich in den Gründen für die Erhöhung und nicht in der Erhöhung selbst“, sagt Lee Johnson, Direktor des Hypothekenmaklers Willow Private Finance.

„Die Inflation ist, wenn auch langsam, zurückgegangen und wird voraussichtlich ab Anfang dieses Jahres vor dem Hintergrund einer gesunden Nachfrage nach Immobilien und Krediten anhalten, im krassen Gegensatz zu Ende 2022.

‘Dieses Vertrauen, die Flexibilität und der verstärkte Wettbewerb zwischen den Kreditgebern sollten bedeuten, dass die Zinsen durch die BoE-Entscheidung nicht negativ beeinflusst werden.’

Diese Ansicht wird von anderen Maklern unterstützt, die sagen, dass sich die Kreditkosten seit der Volatilität Ende letzten Jahres eingependelt haben und eine Erhöhung des Basiszinssatzes wahrscheinlich nicht zu einem Anstieg der Festzinsen führen wird.

Aaron Forster, Direktor des Maklers Create Finance, sagt: „Selbst bei einer Leitzinserhöhung halte ich es für unwahrscheinlich, dass die Hypothekenzinsen nicht mehr sinken.

“Die Banken warten nur auf den richtigen Zeitpunkt, um Geld zur Finanzierung der Kreditaufnahme zu kaufen, und dies bedeutet dann, dass sie mit Zinssenkungen noch aggressiver sein werden.”

Diese Ansicht ist jedoch nicht allgemeingültig, mit einigen Warnungen, dass eine Leitzinserhöhung Auswirkungen auf die Kreditnehmer haben wird.

Graham Cox von Self-Employed Mortgage Hub sagt, dass die Kreditgeber im Dezember mehr „Spielraum“ zwischen den Zinssätzen und dem Basiszinssatz hatten, sodass sie den Anstieg „in ihrem Schritt“ bewältigen konnten.

Da die Festzinsen für die besten Kunden jetzt auf 4 bis 4,5 Prozent sinken, bleibt den Kreditgebern jedoch nicht viel Spielraum, wenn der Basiszinssatz wie erwartet 4 Prozent erreicht.

“Meine beste Schätzung ist, dass Festhypotheken nächsten Monat um 0,25 bis 0,4 Prozent steigen werden.”

Variabel: Tracker-Hypotheken folgen dem Basiszinssatz zuzüglich eines bestimmten Prozentsatzes – wenn also der Basiszinssatz steigt, steigen auch die Hypothekenzahlungen

Ist der Wechsel zu einem Tracker eine gute Idee?

Im Gegensatz zu festen Raten sind Tracker-Raten direkt an den Basiszinssatz der Bank gekoppelt, normalerweise mit einem zusätzlichen Betrag obendrauf.

Wenn also der Zinssatz wie vorhergesagt um 0,5 Prozent steigt, werden die Hypothekenzahlungen derjenigen mit Tracker-Zinsen steigen.

Seit die Festzinsen im Oktober letzten Jahres stark gestiegen sind, ist es für Hausbesitzer deutlich günstiger geworden, eine Hypothek mit einem Tracker-Zinssatz zu erhalten. Ein höherer Basiszinssatz stellt dies jedoch in Frage.

Sinkende Zinsen: Die Festzinsen sind seit ihrem Höchststand im Oktober letzten Jahres stetig gefallen

„Wir werden in einer Situation sein, in der Tracker und Fixed im Großen und Ganzen gleich sein werden, mit der Erwartung, dass der Bankzins steigen wird“, sagt Ray Boulger vom Broker John Charcol.

“Vor ein paar Monaten gab es ein wirklich starkes Argument dafür, einen Tracker zu nehmen, aber da die Festzinsen ziemlich stark gesunken sind, lohnt es sich, über eine Lösung nachzudenken.”

Boulger fügt hinzu, dass die Festzinsen zwar weiter sinken müssen, aber jetzt so weit gefallen sind, dass sie attraktiv sind.

“Für den durchschnittlichen Verbraucher ist es wahrscheinlich besser, es fünf Jahre lang zu reparieren, als einen Tracker-Tarif zu nehmen”, fügt er hinzu.

Es sei jedoch daran erinnert, dass bei festen Zinssätzen Vorfälligkeitsentschädigungen anfallen, die den Ausstieg oft teuer machen, wenn die Zinsen dramatisch fallen.

Variable Zinssätze tun dies im Allgemeinen nicht, daher kann es Umstände geben, unter denen ein variabler Zinssatz die beste Option bleibt.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.