Star-Turniere: Terry Smith hat seit der Gründung von Fundsmith Fans unter den Anlegern für seinen sachlichen Ansatz und seine Rekordrenditen gewonnen

‘Entgegen dem Mantra, das jeder Fonds rezitieren muss, sind vergangene Unternehmensrenditen ein guter Anhaltspunkt für zukünftige Renditen.’

Terry Smith hat nicht nur mit Absicht und ESG-Manie auf Unilevers Mayonnaise geschossen, sondern auch eine Breitseite auf die erforderliche Risikowarnung des Wachhundes im jüngsten Brief an seine Fundsmith-Aktionäre abgefeuert.

Der Fondssmith-Manager hat dank seines geradlinigen Ansatzes und, was noch wichtiger ist, einer Rendite von 570 Prozent seit der Auflegung seines Fonds im Jahr 2010 gegenüber den 287 Prozent des globalen Aktienmarkts Legionen von Fans unter den Anlegern gewonnen.

Smith schrieb speziell über die Vorzüge der Unterstützung von Qualitätsunternehmen gegenüber billigen Firmen mit geringer Qualität, als er seine Anlagestrategie umriss.

In einem Stil, der den Aktionärsbriefen von Warren Buffett ähnelt – einem Investor, den er sehr bewundert – ist Smiths jährliches Schreiben eine Mischung aus Aktienspezifikationen, Strategien und Gedanken zur aktuellen Finanzwelt.

Unabhängig davon, ob sie in seinen Fonds investieren oder nicht, der Fundsmith-Jahresbrief ist für Anleger eine Lektüre wert.

Eines der Hauptthemen in diesem Jahr ist die angebliche Rotation zu Value – die Idee, dass teure Wachstumsaktien ihren Tag in der Sonne hinter sich haben und es nun an der Zeit ist, dass billige heruntergekommene Unternehmen glänzen.

Smith spricht in seinem Brief von einer Rotation von Qualität zu Wert, während im Allgemeinen oft von einem Wechsel von Wachstum zu Wert die Rede ist.

Qualitäts- und Wachstumsinvestitionen haben gemeinsame Attribute, sind aber unterschiedlich: Ersteres umfasst Gewinnmaschinenunternehmen mit einer robusten Ertrags- und Wachstumsbilanz, während Letzteres eher durch disruptive Unternehmen – oft mit technologischem Einfluss – gekennzeichnet ist, denen ein explosives Wachstumspotenzial zugeschrieben wird .

Beides beinhaltet das Bezahlen der hochgeschätzten Attribute dieser Aktien

Fundsmith ist das Aushängeschild für Qualitätsinvestitionen unter den britischen Fonds, während am angeseheneren Ende der Moonshot-Wachstumsstrategien so etwas wie der Scottish Mortgage Investment Trust liegt.

Es gibt nicht viele Überschneidungen zwischen Scottish Mortgage und Fundsmith, dennoch wurde die gleiche Frage zu diesen beiden äußerst erfolgreichen und beliebten Fonds gestellt, die ihre Anleger reich belohnt haben.

Ist dies der Fall, ob die funkelnden Renditen des letzten Jahrzehnts fortgesetzt werden können?

Tiefer eintauchend fragen Kritiker, wo das Gleichgewicht zwischen der Fähigkeit zur Aktienauswahl und dem Rückenwind liegt, der durch Investitionen in den US-Aktienmarkt und seine rasante Gewinnmaschine und Wachstumsaktien entsteht.

Die Implikation ist, dass eine Trendwende bevorsteht, und nach mehr als einem Jahrzehnt in der Flaute ist es an der Zeit, dass Value Investing glänzt.

Das ist eine vollkommen vernünftige Frage. Schließlich werden die Bedingungen, unter denen sich bestimmte Teile des Marktes in der Vergangenheit überdurchschnittlich entwickelt haben, in Zukunft nicht unbedingt dieselben sein.

Gute Sektoren und Unternehmen bleiben gut und Unternehmen mit schlechter Rendite haben auch anhaltend schlechte Renditen

Die Pandemie hat die Teile der Weltwirtschaft erschüttert und sie werden nicht alle wieder am selben Ort landen.

Inzwischen ist die Geldpolitik weiter durch den Spiegel gegangen, und die Ergebnisse davon bleiben abzuwarten.

Dennoch bringt Smith ein Argument gegen diesen Trade zusammen: „Unserer Ansicht nach wäre es ein Fehler, einige dieser guten Unternehmen zu verkaufen, um vorübergehend in Unternehmen zu investieren, die viel schlechter sind, aber ein größeres Erholungspotenzial haben. ‘

Nachdem er seine Anlagephilosophie und -strategie skizziert hat, geht er näher darauf ein.

Smith schreibt: „Unserer Ansicht nach besteht das größte Problem bei jeder Investition in minderwertige Unternehmen darin, dass die Renditeeigenschaften von Unternehmen im Großen und Ganzen bestehen bleiben.

„Gute Sektoren und Unternehmen bleiben gut, und Unternehmen mit schlechter Rendite haben auch anhaltend schlechte Renditen.

‘Diese Renditeeigenschaften bleiben bestehen, weil gute Unternehmen Wege finden, die Konkurrenz abzuwehren – was Warren Buffett ‘The Moat’ nennt – starke Marken; Kontrolle der Verteilung; hohe Ausgaben für Produktentwicklung, Innovation, Marketing und Werbung; Patente und installierte Basis von Geräten und/oder Software, die beispielsweise mühsam zu ändern sind.

„Schlechte Renditen bleiben auch deshalb bestehen, weil Unternehmen, die viele Wettbewerber haben, keine Kontrolle über Preise und/oder Inputkosten haben und den Verbrauchern die Möglichkeit geben, die Lebensdauer des Produkts in einem Abschwung zu verlängern (wie Autos), diese schlechten Eigenschaften nicht plötzlich einfach so ablegen können sie sind schlecht bewertet und/oder profitieren von einer wirtschaftlichen Erholung.’

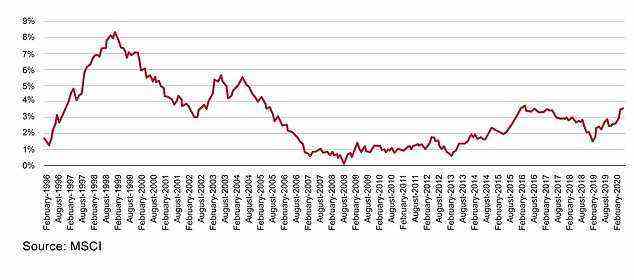

Smith fügt dieses Diagramm hinzu und erklärt, es zeige: „Die Überschussrenditen – der Betrag, um den es den Index übertrifft – des MSCI World Quality Index (den ich als Ersatz für unsere Strategie nehme.“

Trotz dieser Behauptungen ist es natürlich möglich, mit billigen, angeschlagenen Aktien, die sich erholen, kurzfristig große Renditen zu erzielen – die Performance vieler bekannter FTSE-notierter Unternehmen seit Beginn der Impfstoff-Rallye um den November 2020 zeigt dies.

Die Schwierigkeit bei einer solchen Strategie besteht laut Smith jedoch darin, dass sie nicht nur Glück erfordert, sondern auch ein wachsames Auge auf Ihre Investitionen hat und zum richtigen Zeitpunkt aussteigt.

Billigkeit wird es nicht in ein gutes Geschäft verwandeln, und auf lange Sicht bestimmt die Qualität des Geschäfts, in das Sie investieren, Ihre Rendite

Er sagt: „Selbst wenn es Ihnen gelingt, einen wirklich günstigen Wert zu identifizieren oder eine Aktie wiederzueröffnen und die Rotation in diese Aktie richtig zu timen, um einen Gewinn zu erzielen, wird dies sie nicht in eine gute langfristige Investition verwandeln.

„Sie müssen es zu einem guten Zeitpunkt verkaufen – vermutlich, wenn einige Ihrer Mitspekulanten / Investoren dies auch tun werden, weil seine Billigkeit es nicht in ein gutes Geschäft verwandeln wird und es auf lange Sicht die Qualität des Geschäfts ist, die Sie investieren, was Ihre Rendite bestimmt.’

Natürlich ist Smiths Weg nicht die einzige Art zu investieren.

Es gibt viele Beweise dafür, dass sich der Kauf günstiger Aktien auf lange Sicht auszahlt, und es gibt andere Fondsmanager mit langjähriger Erfolgsbilanz bei der gewinnbringenden Verfolgung dieser Strategie.

Sprechen Sie zum Beispiel mit Alex Wright von Fidelity, der den Special Values Trust and Special Situations Fund verwaltet, und er wird für den Stil des Contrarian Value Investing plädieren, der nach in Ungnade gefallenen Unternehmen sucht.

Meiner Meinung nach ist es besser, Smiths Argument so zu verstehen, dass man, wenn man nach Wert sucht, am besten versucht, gute Unternehmen zu kaufen, die billig sind, anstatt alten Müll mit einem niedrigen Kurs-Gewinn-Verhältnis die Hoffnung, dass es zurückprallt.

Das könnte bedeuten, dass Sie für Ihre „billigen Aktien“ etwas mehr bezahlen, aber es verringert das Risiko, dass sie nach hinten losgehen, drastisch.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.