- Im Vereinigten Königreich börsennotierte Investmentfirmen sind gegenüber internationalen Konkurrenten deutlich im Nachteil

Zu Beginn des Jahres lag der Fokus erneut auf der Frage, wie wir den britischen Aktienmarkt wettbewerbsfähiger machen könnten, und das zu Recht.

Von der breiteren Diskussion wurde jedoch die Branche der börsennotierten geschlossenen Investmentgesellschaften ausgeschlossen, die sich mit Fragen im Zusammenhang mit den Kostenoffenlegungsregeln auseinandersetzt.

Christian Pittard, Leiter Geschlossene Fonds und Geschäftsführer Corporate Finance bei abrdn

Diese Regeln sind vor allem bei Unternehmen zu spüren, die in illiquide Vermögenswerte investieren, da sie die Gebühren im Vergleich zu offenen Fonds und börsennotierten Handelsgesellschaften verzerren, wodurch unsere börsennotierten Investmentgesellschaften im Vereinigten Königreich gegenüber ihren internationalen Mitbewerbern deutlich benachteiligt werden.

Das beibehaltene EU-Recht hat uns ein unangenehmes Erbe hinterlassen, da es von börsennotierten britischen Investmentgesellschaften und Fonds, die in sie investieren, verlangt, die Kosten für Finanzierung, Betrieb und Wartung realer Vermögenswerte wie Immobilien, Infrastruktur oder erneuerbare Energien zu veröffentlichen.

Und das, obwohl diese Kosten bereits in regelmäßigen Unternehmensaktualisierungen veröffentlicht werden und sich bei allen Investmentgesellschaften im Aktienkurs widerspiegeln, was für Anleger einer Doppelzählung der Kosten gleichkommt.

Es handelt sich um eine Doppelzählung, da „Kosten“ wie Verwaltungsgebühren, Gebäudeinstandhaltung und Zinsaufwendungen im Wert des Aktienkurses berücksichtigt werden, genau wie bei jedem anderen börsennotierten Betreiberunternehmen, wobei die wichtigsten Finanzdaten in der Tabelle aufgeführt sind Bericht und Abrechnung.

Ebenso ist es eine „Doppelzählung“ für Fonds (entweder aktiv oder passiv), die in börsennotierte geschlossene Fonds investieren, wenn sie diese regulierten Kostenoffenlegungen mit ihren eigenen Kosten aggregieren müssen, wiederum weil die Kosten bereits in der Wertentwicklung der Beteiligung berücksichtigt sind und der Wert der zugrunde liegenden Beteiligung.

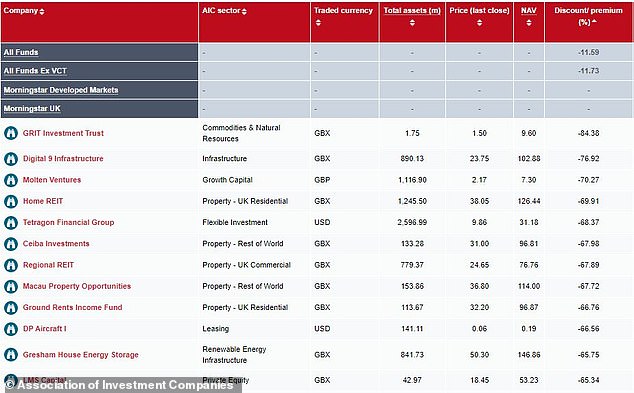

Der durchschnittliche in London notierte Investmentfonds weist einen Abschlag auf den Nettoinventarwert von 11,6 % auf, wobei Portfolios, die aus illiquiden Vermögenswerten wie Immobilien und Private Equity bestehen, am stärksten betroffen sind

Wie bei jedem börsennotierten Unternehmen kaufen und verkaufen Anleger zum Aktienpreis und nicht zum Nettoinventarwert, und die Unterschiede zwischen beiden können im Gegensatz zu offenen Fonds oder ETFs erheblich sein. Dies hat die Stimmung der Anleger so sehr beeinflusst, dass die Offenlegungen negative Auswirkungen auf Anlageentscheidungen haben könnten.

Eine Reform der britischen Kapitalmärkte ist ohne Lösung dieses Problems nicht möglich, da der Sektor nach Angaben der London Stock Exchange rund 36 Prozent des FTSE 250 ausmacht.

Weit davon entfernt, eine sinnvolle Transparenz zu schaffen, haben die Regeln zu Verzerrungen geführt, die in ihrer jetzigen Form börsennotierte Fondsunternehmen an die NYSE treiben könnten.

Weit davon entfernt, eine sinnvolle Transparenz zu schaffen, haben die Regeln zu Verzerrungen geführt, die in ihrer jetzigen Form börsennotierte Fondsunternehmen an die NYSE treiben könnten.

In der Herbsterklärung hat die Regierung Schritte unternommen, um Probleme im Zusammenhang mit den Kostenoffenlegungsregeln zu lösen (nicht zuletzt dank der Baronessen Altmann und Bowles). Aber während sich die regulatorischen Räder jetzt drehen, besteht die Gefahr, dass wir ins Stocken geraten.

Denn obwohl der FCA Stundungsmaßnahmen gewährt wurden, damit geschlossene Investmentgesellschaften und die Fonds, die in sie investieren, eine zusätzliche Aufschlüsselung der Kosten und des Kontexts bereitstellen können, hilft dies weder Datenanbietern noch Investitionsplattformen (die die aggregierten laufenden Kosten verwenden). ).

Die London Stock Exchange und Aktivisten aus der Industrie haben großartige Arbeit geleistet, um Unterstützung für eine sinnvolle Lösung zu gewinnen, die von der AIC unterstützt wurde. Dies führte dazu, dass über 300 Unterzeichner (einschließlich abrdn) einen gemeinsamen Branchenbrief unterzeichneten, den die Londoner Börse am 10. Januar 2024 an das Finanzministerium übermittelte.

In diesem gemeinsamen Branchenbrief wird gefordert, börsennotierte geschlossene Investmentgesellschaften aus der Definition von Consumer Composite Investments auszuschließen. Die Branche schlägt stattdessen eine verbesserte und klarere Kostenoffenlegung vor, die die tatsächlichen Kosten für den Kauf und Verkauf von Investmentgesellschaften besser widerspiegelt.

Keines dieser Probleme bedeutet, dass wir hinsichtlich der langfristigen Aussichten des Sektors nicht optimistisch sind – ganz im Gegenteil. Der Sektor der Investmentgesellschaften hat in seiner mehr als einhundertfünfzigjährigen Geschichte viele Höhen und Tiefen überstanden und nicht nur überlebt, sondern floriert.

Wettbewerbsfähigkeit des britischen Marktes

Aber wir brauchen dringend eine Lösung für einen Sektor, der in den letzten zwei Jahrzehnten ein unglaubliches Wachstum bei alternativen Vermögenswerten verzeichnet hat. Die geschlossene Struktur eignet sich gut für die langfristigen Vermögenswerte, die die britische Regierung gerne von Anlegern unterstützen möchte. Über zwei Fünftel der börsennotierten geschlossenen Fonds sind Privatmarktstrategien.

Die einzigartigen strukturellen Vorteile des geschlossenen Sektors werden auch in Zukunft eine Chance bleiben. Aber so wie eine großartige Struktur auch großartige Menschen erfordert, braucht sie auch ein unterstützendes und wettbewerbsfähiges regulatorisches Umfeld. Und das ist ein Gespräch, das sich lohnt.

Christian Pittard ist Leiter geschlossener Fonds und Geschäftsführer für Corporate Finance bei abrdn.