(Bloomberg) – Aktien, Anleihen und der Dollar verzeichneten am Montag leichte Bewegungen, während Händler auf die neuesten Inflationszahlen, Bemerkungen von Sprechern der Federal Reserve und Ergebnisse riesiger Einzelhändler warten.

Am meisten gelesen von Bloomberg

Der S&P 500 schwankte nahe seiner wichtigen Marke von 4.400 Punkten. Der Indikator verzeichnete an neun von zehn Tagen positive Ergebnisse – ein Maß an Konstanz, das in diesem Jahrhundert in weniger als 1 % der Zeit zu beobachten war und zuletzt im Jahr 2021 beobachtet wurde. Die Renditen 10-jähriger Staatsanleihen fielen unter 4,65 %. Der Dollar fiel, während der Yen aufgrund von Spekulationen, die japanischen Behörden hätten eingegriffen, um die Währung zu stützen, kurzzeitig zulegte. Der Ölpreis stieg auf 78 Dollar.

Eine Woche voller Wirtschaftsdaten wird dazu beitragen, die Richtung der Märkte nach einer Rallye zu bestimmen, die von Wetten auf den Höhepunkt der Zinssätze angetrieben wird. Da viele davon ausgehen, dass die Fed noch länger im „Pause-“ oder „Skip“-Modus bleiben wird, die Zinsen aber wahrscheinlich nicht so bald senken werden, werden die Märkte möglicherweise „anfällig für Ausbrüche von Volatilität“ bleiben, so John Stoltzfus von Oppenheimer Asset Management.

„Diese Woche gibt es genügend hochkarätige Wirtschaftsdaten, um den Markt in beide Richtungen zu kippen“, sagte Chris Larkin von E*Trade von Morgan Stanley. „Die meisten Augen werden auf die neuesten Inflationszahlen gerichtet sein, aber auch Einzelhandelsumsätze und Einzelhandelsgewinne werden dabei helfen, den Ton anzugeben.“

Im Vorfeld des Verbraucherpreisindexberichts zeigt eine von 22V Research durchgeführte Umfrage, dass die Mehrheit der Anleger der Meinung ist, dass sich die Inflationsmaßnahme nicht auf einem „Fed-freundlichen Weg“ befindet. Unter den Befragten gehen 36 % davon aus, dass die Marktreaktion „risikoscheu“ sein wird, während 31 % eine „risikofreudige“ Reaktion sehen.

Lesen Sie: Kettner von HSBC begrüßt den Fall, dass die Dunkelheit sich lichtet: Überwachung

Von Bloomberg befragte Ökonomen gehen davon aus, dass die Daten zeigen werden, dass sich der VPI von 3,7 % im September auf eine Jahresrate von 3,3 % im Oktober verlangsamt hat.

„Das große Ereignis dieser Woche wird die morgige Veröffentlichung des US-VPI sein“, sagte Jim Reid von der Deutschen Bank AG. „Der Konsens deutet darauf hin, dass die Fed den Kampf gegen die Inflation so gut wie gewonnen hat, und die Märkte sind sicherlich sehr gespannt auf eine mögliche geldpolitische Wende.“ Aber es ist bei weitem nicht das erste Mal, dass Hoffnungen auf einen gemäßigten Kurswechsel für Aufregung sorgen, und wenn die Kernzinsen bei rund 3 % bleiben, besteht kaum ein Zweifel daran, dass die Fed versuchen wird, ihre Geldpolitik erneut zu straffen.“

Händler, die darauf wetten, dass die Zinsen ihren Höhepunkt erreichen, haben den S&P 500 letzte Woche auf ein fast zweimonatiges Hoch gebracht. In einer Umfrage der American Association of Individual Investors ist der Anteil der Befragten, die äußern, dass sie hinsichtlich der Börse optimistisch sind, um drei Viertel gestiegen, während der Anteil der Pessimisten gesunken ist. Von einer Schwächephase zur nächsten stieg der Bull-Bear-Spread um 41 Punkte, ein Anstieg, der zuletzt Anfang 2009 zu beobachten war.

„Gesunde“ Verschnaufpause

Für Matt Maley von Miller Tabak + Co. wäre es tatsächlich „gesund“, wenn die Aktien eine Verschnaufpause einlegen würden. Angesichts der Tatsache, dass viele der großen Technologiewerte erneut „teuer“ geworden sind, könnte eine Rallye in gerader Linie einige der potenziellen Gewinne im Dezember zunichte machen.

„Wir sind und bleiben der Meinung, dass sich eine Bärenrallye bei 4.435 umkehren würde“, sagte JC O’Hara, Chefmarkttechniker bei Roth MKM. „Umgekehrt deutet ein anhaltender Schlusskurs über diesem Niveau darauf hin, dass die Bullen den Markt überwachen. Insgesamt haben sich viele Marktinterna von negativ auf neutral verbessert, es gibt jedoch nicht viele positive Aspekte, auf die wir verweisen können. Nicht genug Gutes, aber auch nicht genug Schlechtes.“

In der Zwischenzeit bescherte ein Riss im Emissionsfenster der Wall Street die geschäftigste Woche des Jahres mit anschließenden Aktienverkäufen. Für einige Analysten sollte dies nicht unbedingt als Zeichen der Dynamik am Aktienmarkt gewertet werden. Die Unternehmen verließen die Sperrfristen nach Veröffentlichung der letzten Quartalsergebnisse, was bedeutete, dass es ihnen freistand, Folgeangebote auf den Markt zu bringen.

Lesen Sie: ETF deckt Short-Optionen im Wert von 8 Milliarden US-Dollar ab und der Markt weiß es

Strategen von Morgan Stanley gehen davon aus, dass die Rendite 10-jähriger Staatsanleihen bis Ende nächsten Jahres aufgrund einer Mischung aus verlangsamtem Wachstum und Inflation sowie der Rückkehr der Anleihekäufer und Zinssenkungen der Fed unter 4 % fallen wird.

In der jüngsten MLIV Pulse-Umfrage sind die Bullen im US-Finanzministerium immer noch die Oberhand, aber ihre Mehrheit wird extrem gering. 51 % der Befragten erwarteten einen Rückgang der 10-Jahres-Renditen im nächsten Monat, ein Rückgang gegenüber 52 % im Vormonat und der Höchstwert von 54 % im Juli.

Wertvolle Absicherung

Insgesamt verwies die Mehrheit der 506 Umfrageteilnehmer darauf, dass Anleihen eine wertvolle Absicherung gegen Aktienvolatilität darstellen, und äußerte Bedenken hinsichtlich der US-Wirtschaft, die auf eine Rezession zusteuert.

Laut Paul Nolte von Murphy & Sylvest Wealth Management sind sich die Anleger sicher, dass es bis zum Jahresende 2024 mindestens zu einer Zinssenkung kommen wird, so dass jede Abweichung von diesen Erwartungen die Aktienkurse erneut belasten könnte.

„Investoren und vermutlich auch die Fed werden die Inflationsdaten bei ihrer Veröffentlichung sehr genau beobachten, aber wie oben erwähnt könnten die Einzelhandelsumsätze DIE Veröffentlichung der Woche sein“, fügte Nolte hinzu. „Einzelhandelsverkäufe, die am Mittwoch anstehen, könnten etwas Licht auf die Fröhlichkeit der Verbraucher zu Beginn der Weihnachtszeit werfen.“

Walmart Inc. und Target Corp. werden Einblicke in die Frage geben, wie stark die Verbraucher ihre diskretionären Ausgaben eingeschränkt haben, wenn sie diese Woche ihre Gewinne bekannt geben, einschließlich eines Einblicks in das Einkaufsverhalten vor der wichtigen Weihnachtszeit.

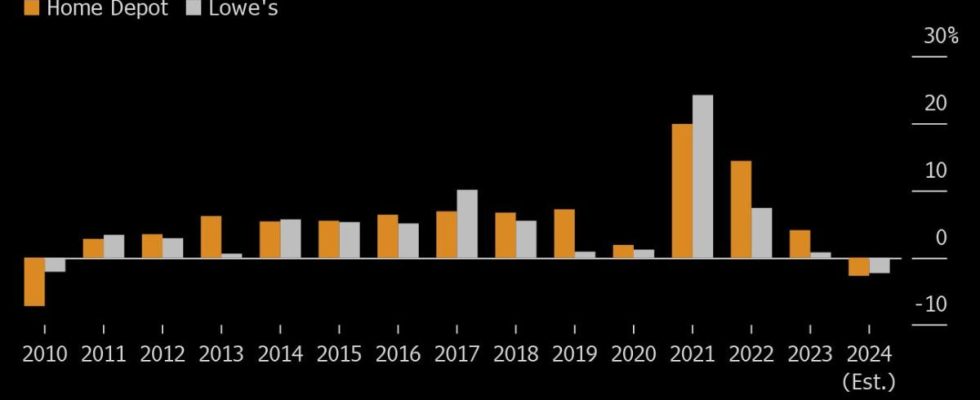

Erhöhte Hypothekenzinsen und rekordhohe Immobilienpreise dürften dem Boom bei den Heimwerkerausgaben ein Ende bereiten, der während der Pandemie das Wachstum bei Home Depot Inc. und Lowe’s Cos. ankurbelte.

Die Wall Street behält auch die Verhandlungen in Washington genau im Auge, um eine Schließung der US-Regierung am Ende dieser Woche abzuwenden, ein Ereignis, das den Verlust des letzten Top-Kreditratings des Landes drohen würde, nachdem Moody’s Investors Service am Freitag signalisiert hatte, dass es bereit sei, ein Rating abzugeben Herabstufung angesichts größerer Haushaltsdefizite und politischer Polarisierung.

Die US-Haushaltslage befinde sich aufgrund des mangelnden politischen Willens zur Lösung der Krise in einer Zeit, in der die Schuldenkosten in die Höhe schießen, auf einem „unhaltbaren Weg“, sagte der frühere Präsident der Fed Bank of New York, Bill Dudley.

Unternehmens-Highlights:

-

Nvidia Corp., der wertvollste Chiphersteller der Welt, aktualisiert seinen H100-Prozessor für künstliche Intelligenz und erweitert damit ein Produkt um weitere Funktionen, das seine Dominanz auf dem KI-Computing-Markt gestärkt hat.

-

Boeing Co. eröffnete die Dubai Airshow mit einer Flut von Bestellungen, angeführt von einer satten 52-Milliarden-Dollar-Zusage von Emirates Airline für Großraumflugzeuge, und kündigte gleichzeitig die Möglichkeit weiterer Aufträge an, da China einem Deal für die 737 Max immer näher kommt.

-

Tyson Foods Inc. hat den Wert seiner Investitionen in Rindfleisch abgeschrieben, da US-Fleischproduzenten mit einem schwierigen wirtschaftlichen Umfeld, einem knapperen Viehbestand und höheren Kosten zu kämpfen haben.

-

HP Inc. wurde bei Citigroup Inc. von „Neutral“ auf „Kauf“ hochgestuft, was besagte, dass ein besseres Umfeld für die PC-Nachfrage die Generierung freier Cashflows steigern werde.

-

Die Schlüsselstudie von Novo Nordisk A/S unterstützte den Einsatz von Wegovy, seinem Blockbuster-Medikament zur Gewichtsreduktion, um Herzinfarkte und Todesfälle bei Menschen mit Fettleibigkeit und einer Vorgeschichte von Herzerkrankungen zu reduzieren.

-

Exxon Mobil Corp. plant, einer der größten Lithiumlieferanten für Elektrofahrzeuge zu werden und markiert damit den ersten großen Vorstoß des Ölgiganten außerhalb fossiler Brennstoffe seit Jahrzehnten.

-

Google zahlt Apple Inc. 36 % der Einnahmen, die es mit Suchmaschinenwerbung über den Safari-Browser erzielt, sagte der wichtigste Wirtschaftsexperte der Alphabet Inc.-Einheit am Montag.

Wichtige Ereignisse dieser Woche:

-

Deutschland ZEW-Umfrageerwartungen, Dienstag

-

Arbeitslosenansprüche in Großbritannien, Dienstag

-

US-VPI, Dienstag

-

Home Depot-Ergebnisse, Dienstag

-

Fed-Vizepräsident Philip Jefferson, SNB-Präsident Thomas Jordan und EZB-Chefökonom Philip Lane sprechen während der Konferenz in Zürich. Dienstag Mittwoch.

-

Der Präsident der Chicago Fed, Austan Goolsbee, spricht am Dienstag

-

Der Chefökonom der Bank of England, Huw Pill, spricht während der Veranstaltung am Dienstag.

-

Einzelhandelsumsätze in China, Industrieproduktion, Anlageinvestitionen, Mittwoch

-

Japans BIP, Industrieproduktion, Mittwoch

-

VPI Großbritannien, Mittwoch

-

US-Einzelhandelsumsätze, Unternehmensbestände, PPI, Empire-Fertigung, Mittwoch

-

Zielergebnis, Mittwoch

-

Preise für neue Häuser in China, Donnerstag

-

US-Erstanträge auf Arbeitslosenunterstützung, Industrieproduktion, Donnerstag

-

Walmart-Ergebnisse, Donnerstag

-

US-Präsident Joe Biden und der chinesische Präsident Xi Jinping werden voraussichtlich am Donnerstag beim APEC-Gipfeltreffen sprechen

-

Die Präsidentin der Cleveland Fed, Loretta Mester, der Präsident der New York Fed, John Williams, und der stellvertretende Vorsitzende der Fed für Aufsicht, Michael Barr, sprechen am Donnerstag

-

Der stellvertretende Gouverneur der Bank of England, Dave Ramsden, und EZB-Präsidentin Christine Lagarde sprechen bei der Veranstaltung am Donnerstag

-

Der US-Wohnungsbau beginnt am Freitag

-

Der US-Kongress steht am Freitag vor einer Mitternachtsfrist für die Verabschiedung einer Bundesausgabenmaßnahme

-

EZB-Präsidentin Christine Lagarde spricht am Freitag

-

Der Präsident der Chicago Fed, Austan Goolsbee, die Präsidentin der Boston Fed, Susan Collins, und die Präsidentin der San Francisco Fed, Mary Daly, sprechen am Freitag

Einige der wichtigsten Bewegungen auf den Märkten:

Aktien

-

Der S&P 500 zeigte sich um 13:45 Uhr New Yorker Zeit kaum verändert

-

Der Nasdaq 100 fiel um 0,1 %

-

Der Dow Jones Industrial Average stieg um 0,2 %

-

Der MSCI World Index stieg um 0,3 %

Währungen

-

Der Bloomberg Dollar Spot Index fiel um 0,1 %

-

Der Euro stieg um 0,1 % auf 1,0701 $

-

Das britische Pfund stieg um 0,4 % auf 1,2272 $

-

Der japanische Yen blieb mit 151,63 pro Dollar kaum verändert

Kryptowährungen

-

Bitcoin fiel um 1,1 % auf 36.783,33 $

-

Ether stieg um 1,6 % auf 2.093,46 $

Fesseln

-

Die Rendite 10-jähriger Staatsanleihen sank um zwei Basispunkte auf 4,63 %

-

Die Rendite 10-jähriger deutscher Staatsanleihen hat sich mit 2,71 % kaum verändert.

-

Die Rendite 10-jähriger britischer Staatsanleihen sank um zwei Basispunkte auf 4,31 %

Rohstoffe

-

Der Rohölpreis von West Texas Intermediate stieg um 1,3 % auf 78,19 USD pro Barrel

-

Spotgold stieg um 0,4 % auf 1.947,37 $ pro Unze

Diese Geschichte wurde mit Unterstützung von Bloomberg Automation erstellt.

– Mit Unterstützung von Vildana Hajric, Elena Popina und Olivia Rockeman.

Am meisten gelesen von Bloomberg Businessweek

©2023 Bloomberg LP