Vier weitere Hypothekengeber haben heute im Rahmen der letzten Neupreisrunde in diesem Jahr ihre Hypothekenzinsen gesenkt.

NatWest, HSBC, TSB und Metro Bank schließen sich den insgesamt fast 50 anderen Kreditgebern an, die ihre Wohnimmobilienzinsen seit dem 1. Januar gesenkt haben.

Die niedrigsten Fünf-Jahres-Fixes liegen bei rund 3,79 Prozent, während sich die niedrigsten Zwei-Jahres-Fixes nun der 4-Prozent-Marke nähern.

Preiskampf: NatWest, HSBC, TSB und Metro Bank schließen sich insgesamt fast 50 anderen Kreditgebern an, die seit dem 1. Januar die Preise für Wohnimmobilien gesenkt haben

Ab heute senkt NatWest die Zinssätze für Eigenheimkäufer und Erstkäufer um bis zu 0,4 Prozentpunkte für seine Festzinsverträge mit zwei und fünf Jahren Laufzeit.

Das bedeutet, dass jemand, der eine NatWest-Hypothek für einen Umzug nutzt, sich einen Zinssatz von 3,94 Prozent gegen eine Gebühr von 1.495 £ sichern kann, wenn er eine Anzahlung von mindestens 40 Prozent hat.

NatWest hat auch die Zinssätze für Umschuldungen gesenkt. Die zweijährigen Festnetzverträge sind um bis zu 0,35 Prozentpunkte gesunken, während die fünfjährigen Festnetzverträge um bis zu 0,69 Prozentpunkte gesunken sind.

Jemand, der eine Umschuldung auf den günstigsten Fünf-Jahres-Fix von NatWest vornimmt, kann sich jetzt einen Zinssatz von 3,89 Prozent gegen eine Gebühr von 1.495 £ sichern. Um anspruchsberechtigt zu sein, müssen sie mindestens 40 Prozent Eigenkapital in ihrem Eigenheim aufgebaut haben.

Bei einer Hypothek von 200.000 £, die über einen Zeitraum von 25 Jahren zurückgezahlt wird, könnte dies bedeuten, dass Sie 1.044 £ pro Monat zahlen müssen.

HSBC hat außerdem die Zinsen für seine Wohnhypotheken um 0,05 bis 0,4 Prozentpunkte gesenkt.

Das günstigste Angebot ist den Bestandskunden vorbehalten, die bei der Umschuldung einen Zinssatz von 3,79 Prozent erhalten. Auch hier benötigen sie mindestens 40 Prozent Eigenkapital am Eigenheim, um Anspruch auf die günstigsten Tarife zu haben.

Nicholas Mendes vom Hypothekenmakler John Charcol sagte: „Dieser neueste Fünfjahresvertrag mit 3,79 Prozent ist besonders attraktiv, wenn Sie ein bestehender Kunde von HSBC sind, verglichen mit einigen entsprechenden Umschuldungsverträgen der Konkurrenz auf dem Markt.“

> Rechner für die besten Hypothekenzinsen: Überprüfen Sie die Zinssätze basierend auf dem Wert Ihres Eigenheims

Abwärtstrend: Die durchschnittlichen Festhypothekenzinsen sinken seit dem Sommer

Günstigere Angebote für Erstkäufer

Auch Erstkäufer werden von den jüngsten Kürzungen der HSBC profitieren. Wer über eine Einlage von 5 Prozent verfügt, kann bei der Bank nun einen Festzinssatz von 4,99 Prozent für fünf Jahre erhalten. Dafür fallen keine Gebühr und 1.000 £ Cashback an.

Wer über eine Einlage von 20 Prozent verfügt, kann sich bei HSBC nun einen zweijährigen Fixzins zu 4,78 Prozent sichern. Dafür fällt eine Gebühr von 999 £ an, es gibt aber 250 £ Cashback.

Mein Haus ist im Preis gefallen und ich muss umziehen: Soll ich es vermieten oder mit Verlust verkaufen?

Meine Freundin und ich sind Mitte 30 und besitzen beide eigene Wohnungen mit hohen Hypotheken.

Wir wollen zusammenziehen, stehen aber vor dem Problem, dass unsere beiden Wohnungen seit dem Kauf deutlich an Wert verloren haben.

> Lesen Sie mehr: Mein Haus hat an Wert verloren, sollte ich es mit Verlust verkaufen?

Unterdessen hat TSB auch eine Welle von Zinssenkungen angekündigt, die ab morgen in Kraft treten sollen.

Die internen Produkttransferverträge für TSB-Hypothekenkunden, die auf drei- oder fünfjährige Laufzeiten umsteigen, wurden um bis zu 0,7 Prozentpunkte gekürzt.

Rohit Kohli, Direktor bei The Mortgage Stop, sagt: „Diese Zinssätze von TSB werden jeden Kreditnehmer dazu veranlassen, zweimal darüber nachzudenken, bevor er einen neuen Vertrag mit einem anderen Kreditgeber abschließt.“

„TSB hat mit einigen dieser Senkungen wirklich den Fehdehandschuh hingeworfen und wir hoffen, dass dieser Preiskampf anhält.“

Auch die Metro Bank hat Zinssenkungen angekündigt. Vor allem die Produkttransferraten für Bestandskunden sind von 6,19 Prozent auf 4,79 Prozent gesunken.

Sofia Jones, Hypotheken- und Versicherungsberaterin bei Penny House, sagt: „Es ist großartig zu sehen, dass Metro mit anderen Kreditgebern mithalten kann.“

„Durch die Produkttransferraten wird einer meiner Kunden über einen Zeitraum von zwei Jahren allein an Zinsen 35.200 £ sparen.“

„Die Zinssenkungen, die wir jetzt erleben, wirken sich äußerst positiv auf die Finanzen der Menschen aus.“

Werden die Zwei-Jahres-Korrekturen bald unter 4 Prozent fallen?

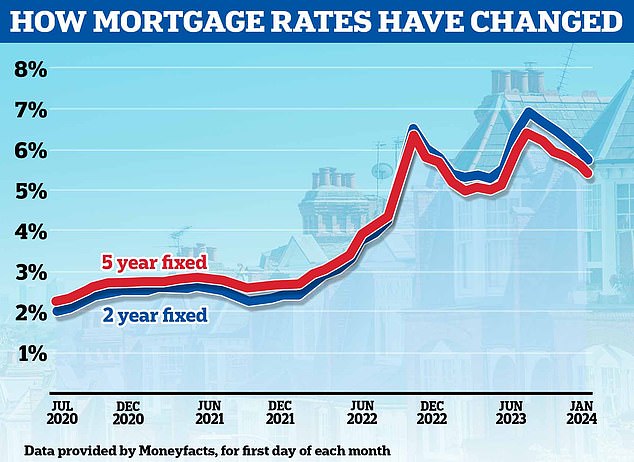

Laut Moneyfacts ist die durchschnittliche zweijährige Fixierung seit Monatsbeginn von 5,93 Prozent auf 5,62 Prozent gesunken.

Allerdings nähern sich die günstigsten Zwei-Jahres-Kredite für diejenigen mit den größten Einlagen oder den größten Kapitalanteilen an ihren Häusern der 4-Prozent-Marke.

Letzte Woche fiel der günstigste Zwei-Jahres-Fixzins von Barclays, der Käufern mit einer Anzahlung von mindestens 40 Prozent vorbehalten ist, von 4,62 auf 4,17 Prozent.

Einige Hypothekenmakler haben jedoch gewarnt, dass es unwahrscheinlich ist, dass die zweijährigen Festzinsen viel niedriger ausfallen als derzeit.

Dies liegt daran, dass Kreditgeber ihre Festzinshypotheken tendenziell auf der Grundlage zukünftiger Zinserwartungen des Marktes bewerten.

Die Zinserwartungen des Marktes spiegeln sich in den Swapsätzen wider. Diese Swap-Sätze werden von langfristigen Marktprognosen für den Basiszinssatz der Bank of England sowie von der Gesamtwirtschaft, internen Bankzielen und der Preisgestaltung der Wettbewerber beeinflusst.

Sonia-Swaps werden von Kreditgebern zur Preisgestaltung von Hypotheken eingesetzt. Fünfjährige Swaps liegen derzeit bei 3,51 Prozent. Zweijährige Swaps liegen nun bei 4,07 Prozent.

Dies ist etwas höher als zu Beginn des Jahres, als Fünf-Jahres-Swaps bei 3,4 Prozent und Zwei-Jahres-Swaps bei 4,02 Prozent lagen.

Chris Sykes, technischer Direktor beim Broker Private Finance, sagt: „Ich würde gerne bis Ende des Jahres zweijährige Kredite mit einer Laufzeit von unter 4 Prozent sehen, da ich selbst gerade auf der Suche nach einer Hypothek bin, aber das tue ich nicht.“ halte es für realistisch.

„Zweijährige Swaps liegen immer noch bei über 4 Prozent.“ „Es könnte ein oder zwei Fälle geben, bei denen günstige Mittel von Kreditgebern besichert wurden (wie bei der Genossenschaft letzte Woche), aber ich glaube nicht, dass wir für eine Weile konsistente Zwei-Jahres-Fixierungen von unter 4 Prozent sehen werden.“

Mark Harris, Vorstandsvorsitzender des Hypothekenmaklers SPF Private Clients, ist jedoch optimistischer, dass ein Zinssatz von 4 Prozent nahe kommen könnte.

Er sagt: „Der Kampf um die Abwärtszinsen nimmt weiter Fahrt auf, obwohl es keine Garantie dafür gibt, dass die Zinsen weiter fallen.“

„Es wird Ausreißer geben, da die Lage da draußen immer noch recht volatil ist, und es besteht die Gefahr eines erneuten Inflationsdrucks aufgrund der Probleme im Nahen Osten.“

„Während der Trend im Großen und Ganzen nach unten zeigt, müssen sich Kreditnehmer darüber im Klaren sein, dass ein Zinssatz, der ihnen optisch gefällt, möglicherweise nicht mehr lange gültig ist. Deshalb sollten sie ihn lieber früher als später sichern.“

„Wenn sich dieser Trend fortsetzt, könnten Zwei-Jahres-Korrekturen unter 4 Prozent unmittelbar bevorstehen.“

Nicholas Mendes vom Hypothekenmakler John Charcol meint, wenn die Inflationsrate unter die Markterwartungen fällt, könnte dies das nötige grüne Licht für die Umsetzung einer Zwei-Jahres-Fixierung geben.

„Die ONS-Daten von heute Morgen sorgen für mehr Optimismus als für die Inflation, da das Inflationsziel der Bank of England von 2 Prozent früher als erwartet erreicht wurde“, fügt Mendes hinzu. „Infolgedessen preisen die Finanzmärkte schneller als im letzten Jahr weitere Senkungen der Bankzinsen ein.

„All dies beeinflusst die Swaps und die Preisgestaltung der Kreditgeber, um die Chance wirklich zu nutzen.“

„Aufgrund der aktuellen Marktbewegung würde ich eine Zwei-Jahres-Fixierung von unter 4 Prozent nicht ausschließen. Wir müssen auf die Inflationszahlen und die Notizen des Gouverneurs warten, um eine Vorstellung davon zu bekommen, wann wir damit rechnen können.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.