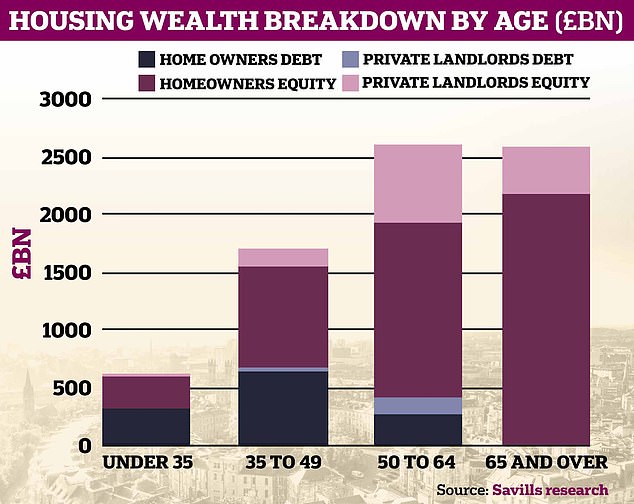

Über 65-Jährige verfügen über ein Rekordvermögen von 2,6 Billionen Pfund an Nettovermögen, wie neue Untersuchungen nahelegen.

Etwa 2,2 Billionen Pfund werden als Eigenkapital von Eigennutzern über 65 gehalten, von denen viele hypothekenfrei sind, so die Ergebnisse von Savills.

Viele dieser über 65-Jährigen wären beim Kauf eines Eigenheims mit erheblich höheren Zinsen und Hypothekenzinsen konfrontiert gewesen als derzeit – zum Beispiel betrug der Basiszinssatz im Oktober 1989 mehr als 14 Prozent.

Immobilienvermögen: Briten im Alter von über 65 Jahren verfügen über ein geschätztes Nettoimmobilienvermögen im Wert von 2,6 Billionen Pfund, sagt Savills

Vermieter im Alter von 65 Jahren oder älter besitzen in ganz Großbritannien auch ein Nettovermögen von rund 405 Milliarden Pfund Sterling, fügte der Bericht hinzu.

Allgemeiner betrachtet halten die über 50-Jährigen laut der Studie derzeit 78 Prozent des gesamten privaten Wohnungsvermögens im Vereinigten Königreich.

Umgekehrt gibt es in der Altersgruppe der unter 35-Jährigen nur ein Nettovermögen von rund 500 Milliarden Pfund Sterling, und ein Großteil davon wird durch Hypothekenschulden in Anspruch genommen.

Lucian Cook, Head of Residential Research bei Savills, sagte: „Die daraus resultierende Kluft zwischen den Generationen im Wohnungsvermögen steht im Mittelpunkt vieler Spannungen rund um den Wohnungsbau, und die Art und Weise, wie diese älteren Hausbesitzer ihr Eigenkapital einsetzen, hat das Potenzial, den Markt zu formen für die nächste Generation.“

Die Studie deutet darauf hin, dass sich das Vermögen der über 65-Jährigen in Eigennutzern in den letzten zehn Jahren mehr als verdoppelt hat und in diesem Zeitraum auf über 1 Billion Pfund gestiegen ist.

Geschätzte 475 Mrd. £ an Wohnungskapital werden von Eigennutzern über 65 Jahren gehalten und befinden sich im Südosten.

Dies sind 8 Milliarden Pfund mehr als die Gesamtsumme für diese Altersgruppe in Schottland, dem Nordosten, dem Nordwesten sowie Yorkshire und Humber.

Es ist der Südosten, der in den letzten 10 Jahren den größten Anstieg des Immobilienvermögens von über 65-Jährigen erlebt hat.

Um die Zahlen zu ermitteln, bewertete Savills den Bestand im Hinblick auf die Zusammensetzung der Immobilienarten und Besitzverhältnisse auf kommunaler Ebene, wobei eine Kombination von Datenquellen verwendet wurde, darunter die Volkszählung von 2021, die englische Wohnungserhebung und das Grundbuchamt sowie das Amt für nationale Statistiken und landesweite Preisindizes.

Rund die Hälfte des Eigennutzerwohnungsvermögens im Südwesten gehört Menschen ab 65 Jahren.

Savills sagte, die Region bleibe „aus einer Vielzahl von Gründen des Lebensstils bei Downsizern und Rentnern beliebt“.

Wenn es um die Altersgruppe geht, die am ehesten Vermieter sind, stehen die 50- bis 64-Jährigen in ganz Großbritannien an der Spitze, sagte Savills.

Menschen in dieser Alterskategorie halten auf dem privaten Mietmarkt Eigenkapital im Wert von etwa 679 Milliarden Pfund, fügte sie hinzu.

Herr Cook fügt hinzu: „Während der Rückgang des hypothekarisch belasteten Eigenheimbesitzes bei jüngeren Haushalten in den letzten fünf Jahren nachgelassen hat, haben ältere Haushalte in den letzten zehn Jahren stark vom Wachstum des Immobilienvermögens profitiert.

„Das liegt vor allem daran, dass diejenigen, die Ende des 20. Jahrhunderts vom Boom des Wohneigentums profitierten, den Punkt erreicht haben, an dem sie ihre Hypothekenschulden abbezahlt haben.

“Aber es spiegelt auch das Vermögen wider, das sie in Wohnanlagen angehäuft haben, die sie als wichtigen Teil ihrer Altersvorsorge ansehen.”

Er fügte hinzu: „Die daraus resultierende Kluft zwischen den Generationen im Wohnungsvermögen steht im Mittelpunkt vieler Spannungen rund um den Wohnungsbau, und die Art und Weise, wie diese älteren Hausbesitzer ihr Eigenkapital einsetzen, hat das Potenzial, den Markt für die nächste Generation zu formen.

„Unterschiedliche Einstellungen zur Bereitstellung von neuem Wohnraum, Grundsteuern und Kaufinvestitionen werden alle stark von der Kluft zwischen den Besitzenden und den Besitzlosen beeinflusst.

„Mit Blick auf die Zukunft erwarten wir aufgrund höherer Hypothekenkosten und steigender Mieten, dass sich der Großteil der Wohnungspolitik weiterhin auf die Bedürfnisse jüngerer Haushalte konzentrieren wird.

„Aber auch die Bereitstellung von mehr Alterswohnungen und andere Anreize, um Personalabbau attraktiver zu machen, sind von grundlegender Bedeutung.

„Solche Maßnahmen würden dazu beitragen, dringend benötigte Familienwohnungen und Eigenkapital freizusetzen, die verwendet werden können, um jüngeren Generationen zu helfen, auf der Wohnungsleiter aufzusteigen und aufzusteigen, insbesondere angesichts der entscheidenden Rolle, die die Bank of Mum and Dad zunehmend beim Zugang zum britischen Wohnungsmarkt spielt zum ersten Mal.

„Im privaten Mietsektor muss ein heikles Gleichgewicht gefunden werden. Bei mehreren privaten Vermietern im Rentenalter oder kurz vor dem Rentenalter besteht die Gefahr, dass ein zu enger politischer Engpass weitere Engpässe bei der Verfügbarkeit von privatem Mietbestand schafft.’

Was tut sich auf dem Wohnungsmarkt?

Letzten Monat zeigten Daten des ONS, dass die durchschnittlichen Hauspreise in Großbritannien in den 12 Monaten bis Februar um 5,5 Prozent gestiegen sind, verglichen mit 6,5 Prozent im Januar.

Der durchschnittliche Hauspreis in Großbritannien lag im Februar bei 288.000 £, was 16.000 £ höher ist als vor 12 Monaten, aber 5.000 £ niedriger als der jüngste Höchststand im November 2022.

Die durchschnittlichen Immobilienpreise stiegen in diesem Zeitraum um 6 Prozent auf 308.000 £ in England, 215.000 £ in Wales, 180.000 £ in Schottland und 175.000 £ in Nordirland.

In Nordirland stiegen die Durchschnittspreise um über 10 Prozent.

Hypothekenzinsen: Die Bank of England erhöhte die Zinsen im April auf 4,25 %

Laut ONS hat sich Schottlands jährliche Immobilienpreisinflation seit dem jüngsten Höchststand von 13,8 Prozent im Jahr bis April 2022 im Allgemeinen verlangsamt und sich in den 12 Monaten bis Februar 2023 auf 1 Prozent verlangsamt.

Die West Midlands verzeichneten im Jahr bis Februar 2023 die höchste jährliche prozentuale Veränderung aller englischen Regionen, während London mit 2,9 Prozent die niedrigste verzeichnete.

Die durchschnittlichen Immobilienpreise in London blieben die teuersten aller Regionen im Vereinigten Königreich, mit einem Durchschnittspreis von 532.000 £ im Februar, so das ONS.

Am anderen Ende des Spektrums wies der Nordosten mit 160.000 £ im Februar weiterhin den niedrigsten durchschnittlichen Hauspreis aller englischen Regionen auf.

Im März erhöhte die Bank of England die Zinssätze zum elften Mal in Folge, nachdem die Preissteigerungsrate überraschend stark gestiegen war.

Der Leitzins wurde nach einer Sitzung des geldpolitischen Ausschusses von 4 Prozent auf 4,25 Prozent angehoben.

Anschließend stiegen die Hypothekenzinsen im April sowohl für zweijährige als auch für fünfjährige Festzinsen.

Die Verfügbarkeit von Hypotheken stieg jedoch im April um 774 Produkte auf 5.146, der zweitgrößte monatliche Anstieg seit Beginn der Aufzeichnungen, wie die Daten dieses Monats zeigten.

Es war das erste Mal seit Mai 2022, dass die Zahl über 5.000 gestiegen ist, und es ist die höchste Zahl seit Februar 2022, als sie bei 5.356 lag.

Der einzige größere monatliche Anstieg war von Oktober bis November letzten Jahres, als 869 neue Produkte auf den Markt kamen, wie die Daten von Moneyfacts zeigten.

Mittlerweile sind mehr als doppelt so viele Wohnungsbaukredite auf dem Markt wie im Oktober 2022 auf dem Höhepunkt der Hypothekenkrise, als die stark gestiegenen Zinsen im Minibudget ausfielen.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.