Sparer teilen sich derzeit überwiegend in zwei Lager – die leicht zugänglichen Sparer, die ihr Geld in Reichweite halten, und die Sparer, die darauf abzielen, ihr Geld so hart wie möglich zu arbeiten.

Mit Zinssätzen, die seit über einem Jahrzehnt nicht mehr erreicht wurden, suchen Sparer nach Festzinssätzen, so die beliebte Spar-Website The Savings Guru.

Es heißt, Sparer konzentrieren sich derzeit auf die Fixierung für ein Jahr oder fünf Jahre, ohne großes Interesse an Drei- und Zweijahresgeschäften.

> Finden Sie das beste Angebot mit unseren unabhängigen Sparratentabellen

Gute Renditen: In den letzten Monaten des letzten Jahres, als die Zinsen in die Höhe schnellten, suchten viele nach den höheren Zinsen, die festverzinsliche Anleihen bieten

Es kann daran liegen, dass Sparer keinen großen Zinsaufschlag erhalten, wenn sie ihr Geld mehrere Jahre lang wegsperren. Die beste Ein-Jahres-Fixierung zahlt derzeit 4,52 Prozent und die beste Fünf-Jahres-Fixierung 4,65 Prozent.

Ein Sprecher von Savings Guru sagte: „In Bezug darauf, ob die Leute länger fixieren oder nicht, sehen wir eine Polarisierung.

„Unsere beliebtesten Festzinsen sind derzeit ein oder fünf Jahre. Sparer entscheiden sich entweder für die kürzere Laufzeit von einem Jahr und sehen, wie die Zinsen in 12 Monaten sind, oder sie haben entschieden, dass sie ihren Höhepunkt erreicht haben, und halten sich an die besten Zinsen, die fünf Jahre betragen.

‘Wir sehen viel weniger Interesse an zwei- und dreijährigen Festzinsanlagen, wo es nur einen geringen Aufschlag auf die besten einjährigen Zinsen gibt.’

Aber wenn die Zinssätze ihren Höhepunkt erreichen, wie einige vermuten, könnte es sich als kluger Schachzug für wohlhabende Sparer erweisen, Geld für mehrere Jahre anzulegen, die zuversichtlich sind, dass sie keinen Zugriff auf ihr Bargeld benötigen.

Die Tarife für den einfachen Zugang sind in den letzten Wochen ebenfalls gestiegen, was immer mehr Sparer zu diesen Angeboten zurückführt.

Seit die Bank of England im vergangenen Monat den Basiszinssatz angehoben hat, hat eine große Anzahl von Sparanbietern die Zinssätze für einfachen Zugang erhöht.

Das beste Easy-Access-Angebot zahlt jetzt 3,55 Prozent, dank der Spar- und Anlage-App Chip.

> Sehen Sie sich hier die besten Easy-Access-Tarife an

Der Sprecher von Savings Guru fügte hinzu: „Während einjährige Fixes nach wie vor am beliebtesten sind, haben leicht zugängliche Suchen erheblich zugenommen, mit einem Anstieg von fast 50 Prozent in den letzten sechs Monaten.

„Dies ist keine große Überraschung, da die Differenz zwischen ihnen ziemlich gering ist – derzeit weniger als 1 Prozent.

“Außerdem haben wir früher das Gefühl, dass die Sparer dachten, es lohne sich nicht, leicht zugängliches Geld zu bewegen, weil die Renditen nicht gut genug waren, während sie jetzt Zinsen von 3,5 Prozent oder mehr sehen und das für sie attraktiv ist.”

Die Isa-Sätze für Bargeld haben sich ebenfalls deutlich verbessert, wobei sich Festzinsgeschäfte als besonders beliebt bei Sparern erwiesen haben, die die Zinsen, die sie verdienen, vor dem Finanzamt abschirmen möchten.

Der beste einjährige Bar-Isa-Deal zahlt derzeit 4,2 Prozent mit freundlicher Genehmigung, während der beste leicht zugängliche Bar-Isa-Deal 3,27 Prozent zahlt.

> Sehen Sie sich hier die besten Isa-Kurse an

Der Savings Guru sagte, er habe einen deutlichen Anstieg der Nachfrage nach Isas mit festem Zinssatz und insbesondere nach Produkten mit festem Zinssatz von einem Jahr festgestellt. Die Zinsen auf diesen Konten haben sich im Vergleich zu vor sechs Monaten fast verdoppelt, als die Zuflüsse in Isas nach normalen Maßstäben bereits hoch waren.

Der Sprecher fügte hinzu: “Einjährige Isas waren das drittbeliebteste Produkt auf der Website im letzten Monat und in diesem Monat bis heute.”

Die Reparatur im letzten Jahr könnte sich ausgezahlt haben

In den letzten Monaten des letzten Jahres, als die Zinssätze nach dem Mini-Budget-Fiasko von Liz Truss in die Höhe schossen, suchten viele nach den höheren Renditen, die festverzinsliche Anleihen bieten.

Damals war der Unterschied zwischen leicht zugänglichen Sparzinsen und Festzinsen größer als heute.

Beispielsweise zahlte Anfang November der beste einjährige Fix 4,65 Prozent, während der beste Easy-Access-Tarif 2,4 Prozent zahlte.

Jetzt liegt der beste Easy-Access-Satz bei 3,55 Prozent und der beste Fixpreis für ein Jahr bei 4,53 Prozent.

Obwohl sich die Festzinssätze gegenüber ihrem Höchststand im November nicht verbessert haben, könnten Sparer, die letztes Jahr festgeschrieben haben, damit zufrieden sein, insbesondere wenn die Inflation wie vorhergesagt sinkt.

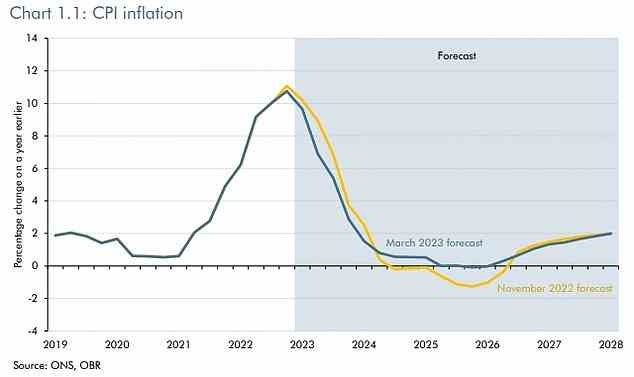

Das zuständige Amt für Haushalt geht nun davon aus, dass der CPI bis zum Jahresende auf 2,9 % zurückfallen wird

Derek Sprawling, Spardirektor bei der Paragon Bank, sagte: „Wir haben im Jahr 2022 einen klaren Trend zu Festzinskonten gesehen, der sich im letzten Quartal des Jahres beschleunigt hat.

“Die von Sparanbietern angebotenen Zinsen stiegen in diesem Zeitraum, da der Basiszinssatz der Bank of England stieg, während wir aufgrund der wirtschaftlichen Volatilität dieses Zeitraums möglicherweise auch eine Flucht aus anderen Anlageklassen in die Sicherheit gesehen haben.”

Er fügte hinzu: „Auch die Sparer betrachten die Inflation möglicherweise langfristig. Obwohl die Inflation zum Zeitpunkt des Abschlusses dieser Konten über 10 Prozent lag, wird erwartet, dass sie gegen Ende dieses Jahres wieder zu längerfristigen Trends zurückkehren wird.

“Das bedeutet, dass Sparer, die sich einen festen Zinssatz von über 3 Prozent oder 4 Prozent sichern können, den Wert ihres Geldes real steigen sehen könnten, sobald die Inflation auf das langfristige Ziel von 2 Prozent gesunken ist.”

Ist jetzt ein guter Zeitpunkt, um länger zu reparieren?

Einige Ökonomen prognostizieren fallende Zinsen in den kommenden Jahren, was, wenn dies zutrifft, bedeuten könnte, dass diejenigen, die sich jetzt für langfristige Fixes entscheiden, bald sehr erleichtert sein könnten, dass sie dies getan haben.

Analysten des Internationalen Währungsfonds (IWF) glauben, dass die Zinssätze in fortgeschrittenen Volkswirtschaften wie Großbritannien wahrscheinlich wieder auf das Niveau vor der Pandemie zurückkehren werden, sobald die aktuelle Inflationsphase vorbei ist.

Letzten Monat prognostizierte das OBR, dass die Inflation bis Ende des Jahres auf 2,9 Prozent fallen wird, wobei die Bank of England ein ähnliches Ergebnis vorhersagt.

Experten des IWF sagen, dass der jüngste Anstieg der Zinsen wahrscheinlich ein Ausreißer in einem Trend sein wird, bei dem die Zinsen in Großbritannien und anderen großen Volkswirtschaften vor der Pandemie auf nahezu Null gefallen sind

Capital Economics, ein unabhängiges Wirtschaftsforschungsunternehmen, prognostiziert, dass die Bank of England den Leitzins bis Ende nächsten Jahres auf 3 Prozent und dann bis Ende 2025 auf 2,5 Prozent senken wird.

Kevin Mountford, Mitbegründer von Raisin UK, sagt: „Ich habe das Gefühl, dass der Leitzins jetzt bei 4,25 Prozent bleiben könnte und laut dem jüngsten IWF-Bericht in den kommenden Monaten und bis 2024 allmählich zurückfallen wird.

‘In Anbetracht dessen glauben wir, dass längerfristige Anlagen einen echten Wert haben, und diese wären ideal für wohlhabendere Sparer, die einen Portfolioansatz verfolgen möchten, insbesondere wenn Zinsen auf jährlicher Basis gezahlt werden können.’

Welche Risiken birgt eine langfristig fixierte Sparrate?

Unabhängig von den angebotenen Renditen sollten Sparer für Notfälle immer einen Notfallfonds auf einem leicht zugänglichen Konto haben.

Sobald sie das haben, möchten sie möglicherweise überschüssige Ersparnisse in feste Zinssätze lenken, um höhere Renditen zu erzielen.

Das Problem beim Fixieren besteht darin, dass es keinen Fluchtweg gibt, da normalerweise keine Abhebungen vor dem Enddatum zulässig sind.

Viele Anbieter weisen lediglich darauf hin, dass keine Auszahlung möglich ist, während andere klarstellen, dass der Zugang nur in Ausnahmefällen gewährt wird, wie zum Beispiel dem Tod des Kontoinhabers oder einer lebensbedrohlichen Krankheit.

Sparer sollten daher nur dann Geld auf ein Festkonto einzahlen, wenn sie während der Laufzeit definitiv nicht darauf zugreifen müssen.

Eine andere zu berücksichtigende Sache ist, dass bei Zinssätzen, die jetzt auf einem Niveau sind, das seit mehr als einem Jahrzehnt nicht mehr zu sehen war, die Wahrscheinlichkeit steigt, dass Sparer Steuern auf die Zinsen zahlen müssen, die sie verdienen.

Der persönliche Sparfreibetrag ermöglicht es Sparern, 1.000 £ pro Jahr steuerfrei zu verdienen, während Steuerzahler mit höheren Sätzen nur 500 £ erhalten.

Die besten Cash-Isa-Tarife zahlen nur geringfügig weniger als die besten Standard-Sparzinsen, was bedeutet, dass diese sinnvoll sein könnten.

Wenn Sie ein Grundsteuerzahler sind, der 4,5 Prozent Zinsen verdient, werden Sie mit Ersparnissen in Höhe von 22.200 £ Ihren jährlichen Freibetrag überschreiten – und für einen Steuerzahler mit höherem Steuersatz beträgt diese Zahl 11.100 £.

Laut der Sparplattform Raisin UK haben sich die kürzerfristigen Fixes in den letzten 12 Monaten als beliebteste Option erwiesen, wobei rund 50 Prozent der Mittel bis zu einem Jahr auf Konten fließen.

Es heißt, rund 20 Prozent seien in leicht zugängliche Konten geflossen und ein ähnlicher Anteil in längerfristige Festschreibungen, der Rest in Kündigungskonten.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.