Die Immobilienpreise haben wieder ein Allzeithoch erreicht.

Der durchschnittliche Hauspreis in Großbritannien hat laut dem Halifax-Hauspreisindex nun 272.992 £ erreicht – 20.757 £ mehr als vor einem Jahr.

Je nachdem, auf welcher Seite des Zauns Sie sitzen, kann dies entweder als gute Nachricht (Hurra, mein Eigenheim steigt im Wert) oder als schlechte Nachricht (Argh, Eigenheime werden noch teurer) gewertet werden.

Harte Zeiten: Ein durchschnittliches Eigenheim kostet heute das 5,5-fache des typischen Erstkäufergehalts – weit über dem langjährigen Durchschnitt

Das ist eine Trennung, die früher oft grob zwischen Hausbesitzern und Nicht-Hausbesitzern gemacht wurde, aber ich denke, wir können mit Sicherheit sagen, dass das letztere Lager in den letzten Jahren immer überfüllter wurde und es viel mehr Hausbesitzer gibt, die zusätzliche Schlafzimmer im Auge haben.

Denken Sie jedoch an die Erstkäufer, die Schwierigkeiten haben, eine Anzahlung zu sparen, und die beobachten, wie das durchschnittliche Eigenheim mit einem Preis von 1.700 £ pro Monat teurer wird.

Dieser durchschnittliche Hauspreis von 273.000 £ macht eine Einzahlung von 10 Prozent zu enormen 27.300 £ – ungefähr dem durchschnittlichen Vollzeitgehalt eines ganzen Jahres vor Steuern in Großbritannien.

Stellen Sie sich vor, Sie beginnen bei Null und versuchen, so viel Geld zu sparen, insbesondere in einer Welt mit Sparquoten von unter 1 %, in der Zinseszinsen praktisch keine Hilfe sind.

Jemand Anfang Zwanzig, der ein Gehalt von 27.000 Pfund hat und Miete, Rechnungen, Fahrtkosten und andere Lebenshaltungskosten zahlt, würde es einigermaßen gut machen, wenn er 200 Pfund pro Monat von seinem ungefähr 1.800 Pfund zum Mitnehmen sparen könnte.

Wenn man so viel jeden Monat beiseite legt, würde es knapp 11 Jahre dauern, um 27.300 £ bei der derzeit besten Sparquote von 0,75 Prozent zu erreichen.

Aber mehr Risiko für eine höhere Rendite einzugehen, spart nicht viel Zeit, um das Ziel zu erreichen.

Wenn unser Erstkäufer 200 £ pro Monat investiert und eine durchschnittliche jährliche Rendite von 7 Prozent erzielt – was über dem jüngsten mittelfristigen FTSE All Share-Durchschnitt liegt – würde es acht Jahre und neun Monate dauern.

Dies ist die Art von langer Zeit, die eher für eine Anlage- als für eine Sparstrategie geeignet ist.

Das Problem ist, dass sie, indem sie das zusätzliche Risiko eingehen, Geld zu verlieren, um eine höhere Belohnung zu erhalten, sich der Möglichkeit aussetzen, dass etwas schief geht und wenn sie sich dem Zeitpunkt nähern, an dem sie diese Einzahlung benötigen und der Aktienmarkt abstürzt, so dass sie 10, 20 oder 30 Prozent weniger.

Was einen größeren Unterschied in Bezug auf die Zeitskalen ausmacht, ist, dass es gelingt, jeden Monat mehr beiseite zu legen.

Erhalten Sie bis zu 300 £ pro Monat und im obigen Beispiel mit einer Sparrate würde es sieben Jahre und fünf Monate dauern, anstatt fast elf.

Mit dem Investitionsbeispiel würde es statt fast neun Jahren sechs Jahre und zwei Monate dauern.

Dies ist immer noch lang genug, um potenzielle Erstkäufer zum Verzweifeln zu bringen – insbesondere, wenn die Kosten für ein Eigenheim viel schneller steigen, als sie Geld verzehren können.

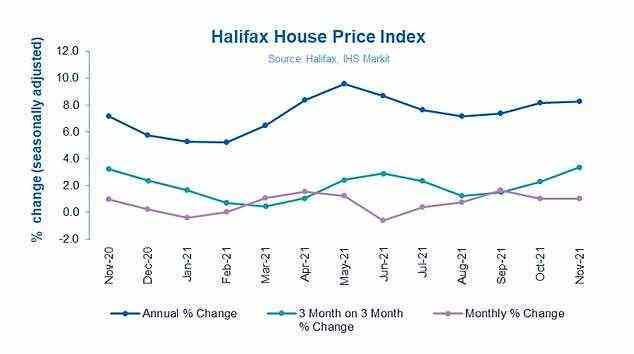

Das vierteljährliche Wachstum der Hauspreise erreichte einen seit 2006 nicht mehr erreichten Höchststand, sagte der Hypothekengeber

Diese Summen veranschaulichen, warum Erstkäufer oft Unterstützung von der Bank of Mum and Dad benötigen, um eine Anzahlung zu erhalten.

Aber nicht jeder hat eine dieser Banken zur Verfügung – und viele, die sie haben, können sie nicht für Zehntausende Pfund aufstocken.

Glücklicherweise gibt es noch eine weitere hilfreiche Hand, die ich allen aufstrebenden Erstkäufern empfehlen würde, die sich qualifizieren, die Lifetime Isa.

Wenn Sie unter 40 Jahre alt sind, für eine Eigenheimkaution sparen und noch nie zuvor eine Immobilie in diesem oder einem anderen Land besessen haben, scheint dies ein Kinderspiel.

Dieses staatliche System erhöht die Beiträge jedes Jahr um 25 Prozent entweder auf eine Spar- oder eine Aktienanlage mit dem Haken, dass der Topf entweder in ein Erstwohnsitz gehen muss oder als Ersatz-Pensionskasse verwendet werden kann und nicht verwendet werden kann Zugang bis zum Alter von 60 Jahren.

Bis zu 4.000 £ pro Jahr können in eine Lifetime Isa eingezahlt werden und dieser 25-Prozent-Bonus wird einen echten Unterschied machen, um einige Jahre lang das Sparen für eine Einzahlung zu verkürzen, insbesondere wenn Sie so schnell wie möglich Geld in eine Einzahlung investieren.

Ein Trick besteht darin, vorhandene Ersparnisse oder geschenkte Hilfe von der Bank of Mum and Dad in die Lifetime Isa zu mischen, um den Bonus darauf zu verdienen und hoffentlich einige Zinsen oder Wachstum zu erhöhen.

Eine Anzahlung zu sparen wird immer noch schwierig sein, aber das wird helfen. Und drücken Sie die Daumen, dass sich die Immobilienpreisinflation dramatisch verlangsamt und Ihre Löhne steigen werden, was das Sparen dieser Einlage erleichtert.

Vergleichen Sie die besten DIY-Investitionsplattformen und Aktien & Aktien Isa

Online-Investitionen sind einfach, günstig und können von Ihrem Computer, Tablet oder Telefon zu einem für Sie passenden Zeitpunkt und Ort durchgeführt werden.

Wenn es um die Auswahl einer DIY-Investitionsplattform, Isa-Aktien und -Aktien oder eines allgemeinen Anlagekontos geht, mag die Auswahl an Optionen überwältigend erscheinen.

Jeder Anbieter hat ein etwas anderes Angebot, das mehr oder weniger für den Handel oder das Halten von Aktien berechnet und Zugang zu einer anderen Palette von Aktien, Fonds und Investmentfonds bietet.

Bei der Abwägung des richtigen für Sie ist es wichtig, sich den angebotenen Service, die Verwaltungs- und Handelsgebühren sowie alle anderen zusätzlichen Kosten anzusehen.

Um Ihnen den Vergleich von Anlagekonten zu erleichtern, haben wir die Fakten zusammengetragen und einen umfassenden Leitfaden zur Auswahl des besten und günstigsten Anlagekontos für Sie zusammengestellt.

Wir heben die Hauptakteure in der folgenden Tabelle hervor, würden jedoch empfehlen, Ihre eigenen Nachforschungen anzustellen und die Punkte in unserem hier verlinkten vollständigen Leitfaden zu berücksichtigen.

>> Dies ist der vollständige Leitfaden von Money zu den besten Anlageplattformen und Isas

| Admin-Gebühr | Gebührenhinweise | Fondshandel | Standardaktien, Trust, ETF-Handel | Regelmäßiges Investieren | Dividendenreinvestition | ||

|---|---|---|---|---|---|---|---|

| AJ Bell YouInvest | 0,25% | Maximal 3,50 £ pro Monat für Aktien, Trusts, ETFs. | £1,50 | 9,95 € | £1,50 | 1% (mind. 1,50 €, max. 9,95 €) | Mehr Details |

| Bestinvest | 0,40% | Kostenlos | 7,50 € | n / A | n / A | Mehr Details | |

| Charles Stanley Direkt | 0,35% | Keine Plattformgebühr für Aktien bei einem Trade in diesem Monat und einem Jahresmaximum von 240 £ | Kostenlos | 11,50 € | n / A | n / A | Mehr Details |

| Treue | 0,35% auf Fonds | £45 Gebühr bis zu £7.500. Maximal 45 £ pro Jahr für Aktien, Trusts, ETFs | Kostenlos | £10 | Freie Fonds 1,50 £ Aktien, Treuhand-ETFs | £1,50 | Mehr Details |

| Hargreaves Lansdown | 0,45% | Für Aktien, Trusts und ETFs auf £45 begrenzt | Kostenlos | 11,95 € | £1,50 | 1% (1 £ Min., 10 £ max.) | Mehr Details |

| Interaktiver Investor | 119,88 £ als 9,99 £ pro Monat | 7,99 £ pro Monat zurück in Handelsguthaben | 7,99 € | 7,99 € | Kostenlos | 0,99 € | Mehr Details |

| iWeb | 100€ einmalig | £5 | £5 | n / A | 2%, max. £5 | Mehr Details | |

| Freihandel | Kostenlos für Standardkonto £3 Monate für Isa | Freetrade Plus mit mehr Investitionen kostet 9,99 £/Monat inkl. Ist eine Gebühr | Kein Geld | Kostenlos | n / A | n / A | Mehr Details |

| Vorhut | 0,15% | Nur Vanguard-Fonds | Kostenlos | Nur kostenlose Vanguard-ETFs | Kostenlos | n / A | Mehr Details |

| (Quelle: ThisisMoney.co.uk Juli 2021. Verwaltungsgebühren werden jährlich angegeben, können monatlich oder vierteljährlich sein) | |||||||

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, verdienen wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass kommerzielle Beziehungen unsere redaktionelle Unabhängigkeit beeinträchtigen.