First Direct ist der jüngste große Hypothekengeber, der bekannt gibt, dass er die Hypothekenzinsen senkt.

Es schließt sich HSBC, TSB, Halifax, Mpowered Mortgages und Gen H in einem Preiskampf zwischen großen Kreditgebern an, um das Jahr anzukurbeln.

Ab morgen wird First Direct die Tarife für seine gesamte Festpreisproduktpalette senken und zwei Angebote unter 4 Prozent anbieten – eines davon mit einer Laufzeit von 10 Jahren.

Damit erhöht sich die Gesamtzahl der auf dem Markt befindlichen Hypothekenverträge mit einer Laufzeit von weniger als 4 Prozent auf 10 – acht davon sind mit einer Laufzeit von fünf Jahren und zwei mit einer Laufzeit von einem Jahrzehnt.

Sichern Sie sich: Ab morgen wird die Zahl der Hypothekenverträge mit einer Laufzeit unter 4 Prozent auf dem Markt auf 10 steigen – acht davon sind auf fünf Jahre befristet und zwei auf ein Jahrzehnt

Die niedrigste 10-jährige Festzinshypothek von First Direct wird von 4,97 Prozent auf 3,99 Prozent sinken und steht Kreditnehmern mit einer Einlage oder einem Eigenkapitalanteil von mindestens 40 Prozent an ihren Häusern zur Verfügung.

Dabei beträgt die Hypothekensumme maximal 60 Prozent des Immobilienwertes.

Heute früh veröffentlichte auch der Stammpartner HSBC einen 10-Jahres-Fix von 3,99 Prozent, der sich an Menschen richtet, die eine Umschuldung mit mindestens 40 Prozent Kapitalanteilen an ihrem Haus vornehmen.

Die Bank kündigte außerdem an, dass bestehende Kunden, die 40 Prozent Eigenkapital an ihrem Haus besitzen, gegen eine Gebühr von 999 £ Zugang zu einem 3,87-Prozent-Angebot haben werden.

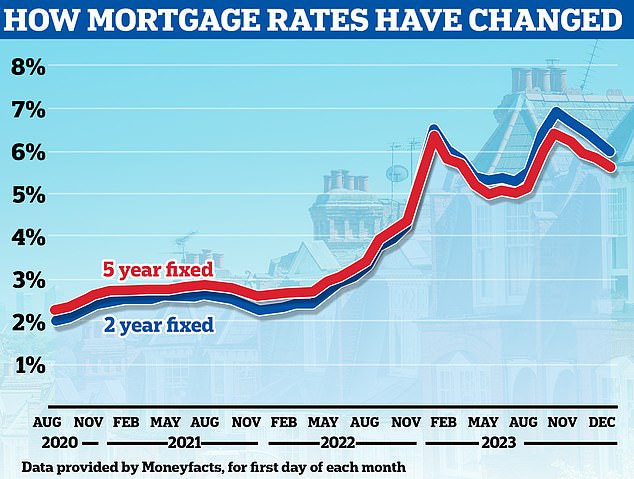

Nach zwei Jahren volatiler Hypothekenzinsen, in denen die durchschnittlichen Zinssätze von Tiefstständen von 2 Prozent auf Höchststände von fast 7 Prozent schwankten, könnten einige Kreditnehmer versucht sein, sich langfristig zu binden.

David Hollingworth, stellvertretender Direktor bei L&C Mortgages, sagt: „Der große Vorteil ist, dass Sie wissen, wo Sie in den nächsten 10 Jahren stehen.“

„Das könnte für diejenigen interessant sein, die ihre Hypothek noch zehn Jahre abbezahlen müssen, keinen Umzug planen und weitere Zinsschwankungen vermeiden wollen.“

Der große Vorteil ist, dass Sie wissen, wo Sie in den nächsten 10 Jahren stehen. Der Nachteil besteht darin, dass, wenn die Zinssätze weiter sinken, dies bedeuten könnte, dass bessere Zinssätze verfügbar werden, der Kreditnehmer jedoch für die gesamte Zinsbindungsfrist gebunden ist.

David Hollingworth – L&C

Chris Sykes, technischer Hypothekenmanager beim Broker Private Finance, fügt hinzu: „Der größte Vorteil ist die Sicherheit sowie die Tatsache, dass Sie alle zwei oder fünf Jahre Refinanzierungskosten einsparen, was zu zusätzlichen Kosten führen kann.“

„Dies und die Tatsache, dass man sich keine Sorgen um eine Refinanzierung machen muss, kann recht schnell auf zwei oder fünf Jahre vergehen.“

Während 10-Jahres-Kredite den Kreditnehmern zwar Sicherheit über ihre künftigen monatlichen Zahlungen geben könnten, bedeutet dies aber auch, dass sie die Hypothek nicht vorzeitig beenden können, ohne eine Gebühr zu zahlen.

Hollingworth fügt hinzu: „Der Nachteil besteht darin, dass, wenn die Zinssätze weiter sinken, dies bedeuten könnte, dass bessere Zinssätze verfügbar werden, der Kreditnehmer jedoch für die gesamte Festzinsperiode gebunden ist.“

„Dies kann auch die Flexibilität einschränken, die sie haben, wenn sie ihren Tarif später überprüfen möchten, vielleicht aufgrund eines Umzugs.“

„Die Hypothek ist tragbar und könnte daher auf eine neue Immobilie übertragen werden. Es gibt jedoch keine Garantie dafür, dass der Kreditnehmer zu diesem Zeitpunkt die Kriterien des Kreditgebers erfüllen kann oder welchen Zinssatz er sich bei einer eventuellen Aufstockung sichern kann, wenn er mehr Kredite aufnehmen muss.“

David Hollingworth sagt, dass das Problem bei 10-Jahres-Krediten darin besteht, dass, wenn die Zinsen weiter sinken, dies bedeuten könnte, dass bessere Zinssätze verfügbar werden, der Kreditnehmer aber für den gesamten Festzinszeitraum gebunden ist

Daher zögern einige Kreditnehmer, sich für einen so langen Zeitraum zu binden, und ziehen es vor, in ein paar Jahren noch einmal nachzuschauen, insbesondere wenn sie davon ausgehen, dass die Zinsen sinken werden.

Derzeit senken Kreditgeber fast täglich ihre Zinsen. Bisher haben im Januar sowohl HSBC als auch Halifax die Zinsen gesenkt, während MPowered Mortgages heute früh einige tolle Festzinsverträge mit fünfjähriger Laufzeit abgeschlossen hat.

TSB und ein neuer Kreditgeber der Generation H haben ebenfalls einige niedrige Zinssätze angeboten. Die zweijährigen Erstkäufer-Hypotheken von TSB wurden um bis zu 0,55 Prozent gesenkt, wobei die Zinssätze für diejenigen mit den größten Einlagen jetzt bei 4,54 Prozent beginnen.

„Ich bezweifle, dass diese 10-Jahres-Fixes viel in Anspruch genommen werden“, sagt Sykes, „wobei die Kreditnehmer im Allgemeinen erwarten, dass die Zinsen weiter sinken werden, sodass wahrscheinlich eine Tendenz zu zwei- oder fünfjährigen Fixes besteht, insbesondere wenn die Preise für fünf Jahre bei a liegen.“ In vielen Fällen ist das Niveau inzwischen ähnlich.

Er fügt hinzu: „10-Jahres-Fixes erfreuten sich nie großer Beliebtheit, da für sie im Allgemeinen erhebliche Gebühren für die vorzeitige Rückzahlung anfielen und die 10-Jahres-Zeitspanne schwer vorherzusagen war.“

Sinkend: Die durchschnittlichen Festhypotheken sind seit September letzten Jahres gesunken, weitere Kürzungen werden erwartet

Hypothekenmakler sagen, dass noch viel mehr passieren wird.

David Hollingworth von L&C Mortgages fügt hinzu: „Wir können weitere Kürzungen nicht ausschließen und ich gehe davon aus, dass viele Kreditnehmer abwarten wollen, wie sich die Dinge von hier aus entwickeln.“

Chris Sykes fügt hinzu: „Ich habe aus verlässlicher Quelle von anderen Kreditgebern gehört, dass wir in der nächsten Woche höhere Zinssätze unter 4 Prozent sehen werden.“

Der Rat für diejenigen, die sich ihrem Umschuldungstermin nähern oder sogar kaufen möchten, ist, sich so schnell wie möglich ein Hypothekenangebot zu sichern.

Hypothekenangebote haben in der Regel eine Laufzeit von sechs Monaten, was bedeutet, dass Kreditnehmer sich sechs Monate vor Ablauf ihres aktuellen Vertrags einen Zinssatz sichern können.

In der Zwischenzeit können sie sich jederzeit ein weiteres Angebot sichern, wenn die Zinssätze weiter sinken.

Hollingworth fügt hinzu: „Es ist möglich, sich einen der besseren Tarife zu sichern, die sich abzeichnen, also in der Tasche zu haben und ihn dann in den nächsten sechs Monaten noch einmal zu überprüfen.“

„Wenn die Zinssätze weiter sinken, ist es möglich, auf einen neuen Zinssatz umzusteigen, aber wenn sich die Richtung ändert, gibt es zumindest bereits ein Produkt.“

„Wer sehen will, was passiert, sollte nicht bis zur letzten Minute warten.“ „Es ist besser, einen Deal zumindest ein paar Monate im Voraus auszuarbeiten, um einen reibungslosen Übergang zu einem neuen Deal zu gewährleisten und nicht auf einen hohen variablen Standardzinssatz abzurutschen.“

Welche anderen Deals hat First Direct gekürzt?

First Direct bietet außerdem eine 3,99-prozentige fünfjährige Zinsbindung für diejenigen an, die Hypotheken benötigen, die nicht mehr als 60 Prozent des Wertes eines Hauses ausmachen.

Für die zwei- und dreijährigen Festpreisverträge beginnen die Tarife bei 4,54 Prozent für Neukunden und 4,49 Prozent für Wechselkunden.

Außerdem wurden deutliche Kürzungen angekündigt, die sich an diejenigen richten, die mit geringeren Einlagen oder geringerem Eigenkapital kaufen oder umschulden.

Wer Hypotheken benötigt, die 90 Prozent des Wertes einer Immobilie abdecken, kann über die fünfjährige Festhypothek Standard Zinsen ab 4,69 Prozent erhalten.

Für alle First Direct-Angebote gelten niedrige Produktgebühren, die auf 490 £ begrenzt sind, und ermöglichen Kreditnehmern, jedes Jahr unbegrenzte Überzahlungen zu leisten.

Die unbegrenzten Überzahlungen unterscheiden sich von den meisten anderen Kreditgebern, die Überzahlungen typischerweise auf 10 Prozent der Hypothekensumme pro Jahr begrenzen.

Liam O’Hara, Leiter Hypotheken bei First Direct, sagte: „Obwohl unsere deutlichsten Zinssenkungen im Bereich der 10- und Produktsortimente mit Jahresfestpreisen.

„Ganz gleich, ob jemand die ersten Schritte auf der Leiter macht, umzieht oder eine neue Hypothek aufnimmt, wir bieten eine Reihe flexibler Funktionen, die darauf ausgelegt sind, einen Mehrwert zu schaffen und unsere Kunden zu unterstützen.“

„Dazu gehören unbegrenzte Überzahlungen für alle unsere Hypotheken, maximale Laufzeiten von 40 Jahren und Produktbuchungsgebühren, die auf 490 £ begrenzt sind.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.