Einigen geht es ganz gut, ungeachtet der steigenden Kosten für Immobilienkredite: den Chefs der großen britischen Hypothekenbanken.

Während Kreditnehmer mit steigenden Zusatzzahlungen konfrontiert werden, erhöhen Banken und Bausparkassen die Gewinnspanne, die sie ihren Kunden abjagen.

Sie tun dies, indem sie die Hypothekenzinsen stark und schnell anheben und dennoch extrem niedrige Sparrenditen anbieten.

In normalen Zeiten hält der Verdrängungswettbewerb um das Spar- und Hypothekengeschäft solche gierigen Impulse in Schach. Allerdings ist der Hypothekenmarkt derzeit so dysfunktional, dass dieses Gleichgewicht scheinbar über Bord geworfen wurde.

Irgendwann würde die Stadt damit rechnen, dass die Erträge der Banken von einer Welle von Zahlungsrückständen und Zwangsvollstreckungen betroffen sein würden, aber es gibt keine Anzeichen dafür.

Während Kreditnehmer mit steigenden Zusatzzahlungen konfrontiert werden, erhöhen Banken und Bausparkassen die Gewinnspanne, die sie ihren Kunden abluchsen (Dateibild)

Natürlich ist es von entscheidender Bedeutung, dass Banken finanziell gesund sind. Aber es gibt einen Unterschied zwischen einem angemessenen Profitniveau und schlichter Gier.

Vor zwei Monaten analysierte The Mail on Sunday die Konten von 43 Bausparkassen, die zusammen ein Vermögen von über 500 Milliarden Pfund verwalten und sich um die Ersparnisse von mehr als 22 Millionen Kunden kümmern.

Während viele lokale Gemeinschaften unterstützen und Sparzinsen zahlen, die höher sind als die von Großbanken, haben wir bei Führungskräften einige Selbstbeteiligungen festgestellt.

Für das im Dezember 2022 endende Jahr zahlten 25 Gesellschaften ihren Chefs einen Bonus – wobei der Chef von Skipton 1.151.000 £ und der Geschäftsführer von Yorkshire 408.000 £ erhielt.

Allerdings sind nicht alle Bankchefs schuldig. Nationwide und die anderen Bausparkassen auf Gegenseitigkeit sind nicht so schlimm wie die Banken und sie versuchen, den Schmerz zu lindern.

In der Zwischenzeit bleibt auch im Gerede hängen, dass Lloyds, dem Eigentümer von Halifax, und NatWest in der Finanzkrise von 2008 Steuergelder in Milliardenhöhe zur Verfügung gestellt wurden. Tatsächlich unterstützen wir NatWest auch 15 Jahre später immer noch.

Aber jetzt, wo sich die Kreditnehmer in einer schwierigen Lage befinden, scheint es, dass eine solche gegenseitige Verpflichtung nicht mehr besteht.

Banken und Bausparkassen erhöhen die Hypothekenzinsen stark und schnell und bieten dennoch extrem niedrige Sparrenditen (Dateibild)

Kreditgeber sind nicht die einzigen und nicht einmal die schlimmsten Schuldigen. Der Gouverneur der Bank of England, Andrew Bailey, sitzt wegen seines Versäumnisses, die Inflation einzudämmen, auf der Anklagebank. Auch Politiker sind im Bilde.

Aber was kann die Regierung tun? Die Wahrheit ist, dass ihm die Hände gebunden sind.

Viele Mieter hätten verständlicherweise Einwände gegen ein vom Steuerzahler finanziertes Rettungspaket für Eigenheimbesitzer. Selbst wenn Bundeskanzler Jeremy Hunt diesen Weg einschlagen wollte, könnte er es sich bei einer Staatsverschuldung von 2,5 Billionen Pfund nicht leisten.

Windfall-Steuern sind selten eine gute Idee, aber unter diesen Umständen ist es eine verlockende Option, sie auf Bankgewinne zu erheben.

Die Banken würden schreien, aber nur wenige von uns hätten Mitleid.

Großbritanniens größte Kreditgeber streichen 44 MILLIARDEN £ ein, da die Zinssätze steigen, während stark betroffene Familien unter steigenden Hypothekenkosten leiden

VonPatrick Tooher, beratender Stadtredakteur für The Mail On Sunday

Die größten Kreditgeber Großbritanniens haben bei steigenden Zinsen 44 Milliarden Pfund eingesammelt, indem sie die Kreditzinsen um mehr erhöht haben, als sie den Sparern zahlen, wie The Mail on Sunday zeigen kann.

Die Summe wird zweifellos zu Vorwürfen führen, dass Kreditgeber auf Kosten der am stärksten betroffenen Familien, die unter steigenden Hypothekenkosten leiden, „profitieren“ – und wird weitere Rufe nach einer Windfall-Steuer für Banken auslösen.

Unsere Erkenntnisse kommen zu einem Zeitpunkt, an dem sich die Hypothekenmarktkrise verschärft. Der durchschnittliche zweijährige Festhypothekenvertrag liegt jetzt bei 5,98 Prozent, gegenüber 5,32 Prozent vor einem Monat.

Allerdings bleiben die von den Banken angebotenen Sparzinsen mit weniger als einem Prozent „erbärmlich“, sagen Aktivisten. Diese Kluft zwischen Kredit- und Sparzinsen führt dazu, dass Banken enorme Gewinne erzielen.

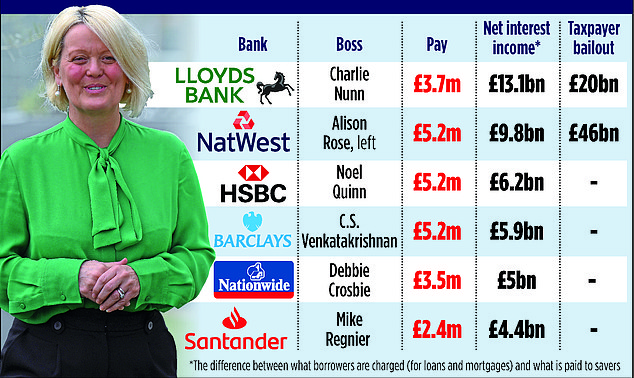

Eine vom MoS durchgeführte Analyse der fünf größten Banken und Nationwide, der größten Bausparkasse Großbritanniens, ergab, dass diese im vergangenen Jahr auf diese Weise zusätzliche 8 Milliarden Pfund einnahmen. Dadurch stieg ihr gesamter Nettozinsertrag – die Differenz zwischen dem, was die Unternehmen den Kreditnehmern für Kredite und Hypotheken berechnen, und dem, was den Sparern an Zinsen gezahlt wird – auf 44 Milliarden Pfund.

NatWest erzielte einen Nettozinsertrag von 9,8 Milliarden Pfund. Seine Chefin, Alison Rose (im Bild), erhielt ein Gehaltspaket von 5,2 Millionen Pfund.

Eine vom MoS durchgeführte Analyse der fünf größten Banken und Nationwide, der größten Bausparkasse Großbritanniens, ergab, dass diese im vergangenen Jahr auf diese Weise zusätzliche 8 Milliarden Pfund einnahmen (Dateibild).

Gleichzeitig zahlten sie ihren Chefs Rekordprämien und überhäuften die Aktionäre mit Dividenden. Lloyds, Eigentümer von Halifax und Großbritanniens größter Hypothekengeber, erzielte im vergangenen Jahr einen Nettozinsertrag von 13,1 Milliarden Pfund, 2 Milliarden Pfund mehr als 2021, während sein Vorstandsvorsitzender Charlie Nunn 3,7 Millionen Pfund mit nach Hause nahm.

NatWest, das während der Finanzkrise 2008 auf Kosten der Steuerzahler gerettet wurde, erzielte einen Nettozinsertrag von 9,8 Milliarden Pfund. Seine Chefin, Alison Rose, erhielt ein Gehaltspaket von 5,2 Millionen Pfund.

„Banken haben Zinserhöhungen in den letzten 18 Monaten als Lohn für Aktionäre auf Kosten ihrer Kunden genutzt“, sagte James Daley von der Konsumentenfinanzierungsgruppe Fairer Finance. „Viele Sparkonten zahlen immer noch erbärmliche Zinsen von weniger als einem Prozent, während der Basiszinssatz bei 4,5 Prozent liegt.“

Er fügte hinzu: „Dennoch gab es keine Nachsicht bei den Hypothekenzinsen, die den Familien weiterhin Elend bereiten, da billige Festverträge auslaufen.“

Laut der Denkfabrik Resolution Foundation bedeutet die Aussicht auf höhere Kreditkosten, dass Hausbesitzer mit einer Erhöhung der jährlichen Rückzahlungen um 2.900 £ rechnen müssen, wenn sie im nächsten Jahr eine neue Hypothek aufnehmen.

Es wurde berechnet, dass der Gesamtengpass bis 2026 15,8 Milliarden Pfund betragen würde, wenn die Zinserwartungen des Marktes erfüllt würden. Laut der Denkfabrik stellt dies einen „Einbruch des Lebensstandards von Millionen von Haushalten im Vorfeld der Parlamentswahlen“ dar.

Kreditgeber bewerten Angebote hektisch neu. Letzte Woche führten sowohl Nationwide als auch NatWest weitere Erhöhungen ihrer Hypothekenprodukte ein, während HSBC und Santander einige Geschäfte vorübergehend aus dem Verkauf zurückzogen.

Die Abgeordneten forderten die Sparer auf, sich nach besseren Angeboten umzusehen, während sie untersuchen, ob die Banken die besseren Zinssätze nur langsam weitergegeben und gleichzeitig die Hypothekenkosten schnell erhöht haben.

Lloyds erwirtschaftete im vergangenen Jahr einen Nettozinsertrag von 13,1 Milliarden Pfund, 2 Milliarden Pfund mehr als im Jahr 2021, während sein Vorstandsvorsitzender Charlie Nunn (im Bild) 3,7 Millionen Pfund mit nach Hause nahm

„Das gibt Anlass zu großer Sorge“, sagte Harriett Baldwin, Tory-Vorsitzende des Sonderausschusses des Finanzministeriums. „Die Banken werden die Botschaft erst dann verstehen, wenn die Kunden mit den Füßen abstimmen.“ Der Leitzins, der zur Festlegung der Kreditkosten dient, ist von 0,1 Prozent auf 4,5 Prozent gestiegen, da der Gouverneur der Bank of England, Andrew Bailey, versucht, den rasanten Anstieg der Lebensmittel- und Energiepreise einzudämmen.

Herr Bailey wurde weithin dafür kritisiert, dass er die Inflation in die Höhe schnellen ließ, indem er die Zinsen nicht früher anhob. Experten sagen, er habe aufgeholt, seit der Krieg in der Ukraine die Energiekosten in die Höhe getrieben habe. Letzte Woche gab Herr Bailey zu, dass es „viel länger dauern würde, als wir erwartet hatten“, um die Inflation, die derzeit bei 8,7 Prozent liegt, wieder auf das Zwei-Prozent-Ziel der Bank zu bringen.

Es wird erwartet, dass die Bank of England nächste Woche eine weitere Erhöhung des Leitzinses auf 4,75 Prozent genehmigen wird – die 13. Erhöhung in Folge. Bundeskanzler Jeremy Hunt glaubt, dass die Bank „keine Alternative“ hat, als die Zinsen anzuheben.

UK Finance, das Banken vertritt, argumentiert, dass Sparer höhere Zinsen erzielen können, wenn sie ihr Geld länger anlegen. „Banken sind kommerzielle Organisationen und daher bestrebt, den Kunden den bestmöglichen Mehrwert zu bieten und gleichzeitig Gewinne zu erwirtschaften“, sagte ein Sprecher. „Dadurch können sie in ihr Unternehmen investieren und den Aktionären eine Kapitalrendite bescheren.“

Nationwide wurde um einen Kommentar gebeten.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.