Offizielle Zahlen zeigen, dass die Höhe der in neuen Hypotheken geliehenen Gelder in den ersten Monaten dieses Jahres stark zurückgegangen ist, da Kreditnehmer zunehmend von der Zinsvolatilität verunsichert werden.

Dies liegt daran, dass potenzielle Kreditnehmer in den letzten Tagen und Wochen aufgrund der Aussicht auf weitere Leitzinserhöhungen und der Volatilität an den Finanzmärkten einen plötzlichen und dramatischen Anstieg der Hypothekenzinsen erlebt haben.

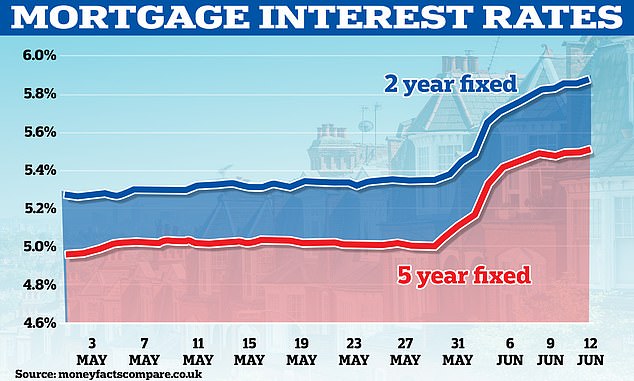

Laut Experten von Moneyfacts liegt der durchschnittliche Zinssatz für einen neuen Zweijahresvertrag bei 5,86 Prozent – ein Anstieg gegenüber 5,83 Prozent am vergangenen Freitag, 5,72 Prozent am vergangenen Montag und 5,33 Prozent vor einem Monat.

Vor einem Jahr lag die zweijährige Durchschnittsrate bei 3,03 Prozent.

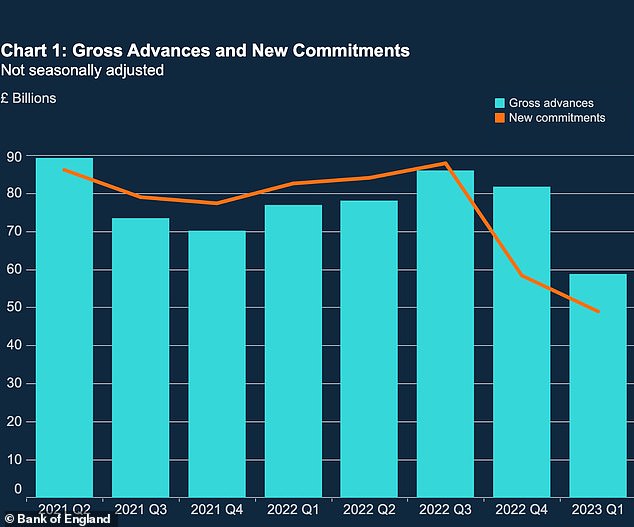

Reduzierung der Kreditaufnahme: Die Zahl der neuen Hypothekenzusagen – Kreditanträge, deren Auszahlung in den kommenden Monaten genehmigt wurde – ging von Januar bis März um mehr als 40 % zurück

Unterdessen lag ein Fünfjahresvertrag heute bei durchschnittlich 5,51 Prozent – ein Anstieg gegenüber 5,48 Prozent gestern, 5,41 Prozent letzten Montag und 5,03 Prozent vor einem Monat.

Mit dem besten Hypothekenzinsrechner von This Is Money können Kreditnehmer anhand des Werts ihres Hauses und der Kredithöhe prüfen, welche Angebote sie beantragen könnten und wie viel eine Umschuldung kosten könnte.

Die Zinserhöhungen haben die Begeisterung potenzieller Umzugsunternehmen gedämpft und einige derjenigen, die vor zwei oder fünf Jahren gesicherte Kredite umschulden müssen, dazu gezwungen, ihre monatlichen Raten um Hunderte von Pfund aufzustocken.

Die heutigen Zahlen der Bank of England zeigen, dass in den ersten drei Monaten des Jahres 2023 58,8 Milliarden Pfund in Form neuer Hypotheken aufgenommen wurden.

Dies war ein Rückgang um 26,3 Prozent gegenüber den 76,9 Milliarden Pfund, die im gleichen Zeitraum des Vorjahres geliehen wurden, und der niedrigste Stand seit der Zeit zwischen April und Juni 2020, als die Sperrung durch die Pandemie zu einer vorübergehenden Schließung des Immobilienmarktes führte.

Die für die kommenden Monate genehmigten neuen Hypothekenanträge – sogenannte „Neuzusagen“ – beliefen sich auf insgesamt 48,9 Milliarden Pfund, ein Rückgang von 40,7 Prozent gegenüber 82,5 Milliarden Pfund vor einem Jahr und erneut der niedrigste Stand seit April-Juni 2020.

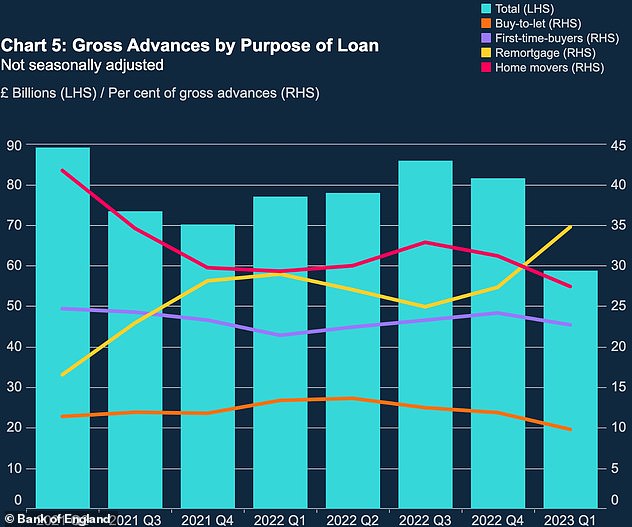

Der Anteil der Menschen, die Kredite zur Umschuldung aufnehmen, stieg auf 34,8 Prozent, was einem Anstieg von 5,8 Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht.

Unterdessen lag die Zahl der Kredite für den Kauf eines neuen Eigenheims bei 50,1 Prozent, ein Rückgang um 0,6 Prozentpunkte innerhalb eines Jahres und erneut der niedrigste Stand seit Beginn der Pandemie.

Die Kreditaufnahme von Vermietern, die Mietwohnungen kaufen, machte 9,8 Prozent der Gesamtsumme aus, der niedrigste Wert seit 2011, da diese Gruppe unter höheren Hypothekenzinsen und der Aussicht auf eine stärkere Regulierung leidet.

Ab heute hat NatWest Änderungen an seinen Kaufpreisen angekündigt, von denen einige um 157 Basispunkte steigen werden.

Kein Umzug: Der Anteil der Menschen, die Kredite für den Kauf eines neuen Eigenheims aufnehmen, ist Anfang 2023 gesunken, und die an Vermieter ausgeliehenen Hypotheken erreichten einen Tiefstand wie seit 2011 nicht mehr

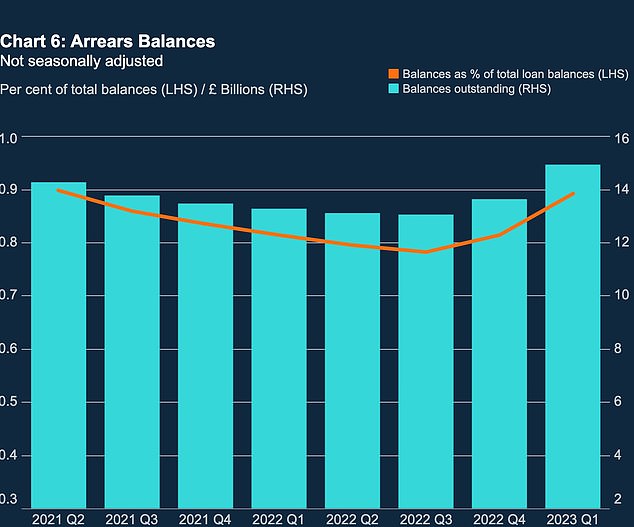

Rückstände steigen: Die Zahl der Menschen, die ihren Hypothekenzahlungen nicht nachkommen, ist in den ersten drei Monaten des Jahres 2023 gestiegen, wie Zahlen der Bank of England zeigen

Es gab auch einen besorgniserregenden Anstieg der Zahl der Menschen, die ihren Hypothekenrückzahlungen nicht nachkamen.

Die offiziellen Zahlen zeigen, dass 14,9 Milliarden Pfund im Rückstand waren. Während dies nur 0,89 Prozent der ausstehenden Hypothekensalden ausmachte, bedeutete dies einen Anstieg von 9,5 Prozent in drei Monaten und 12,5 Prozent in einem Jahr.

Die jüngste Volatilität am Hypothekenmarkt deutet darauf hin, dass sich die Verlangsamung der Kreditvergabe verschärfen könnte, da die Zinsen nach dem Anstieg des Mini-Budgets im letzten Herbst wieder zu steigen beginnen und die Kreditnehmer kaum noch zuversichtlich sind, wo sie sich niederlassen werden.

Große Kreditgeber haben ihre Hypotheken ohne oder ohne Vorankündigung vom Markt genommen, um sie zu höheren Zinssätzen zurückzugeben, sodass Kreditnehmer und Käufer mitten in der Antragstellung stecken bleiben.

Gestern beispielsweise kündigte Santander an, dass es „aufgrund der aktuellen Marktbedingungen“ vorübergehend alle neuen Fest- und Tracker-Tarife für Geschäftswohnimmobilien und Buy-to-let-Angebote streichen werde.

Letzten Donnerstag letzte Woche traf HSBC die Entscheidung, die über Broker-Dienste verfügbaren Zinssätze vorübergehend zurückzuziehen, um „im Rahmen seiner operativen Kapazitäten zu bleiben“, obwohl es seinen Broker-Kanal am Freitag für einige Stunden wieder geöffnet hat.

Hypothekenmakler sagen, dass Kreditnehmer darauf vorbereitet sein müssen, schnell eine neue Hypothek abzuschließen, wenn sie nicht von einer plötzlichen Zinsänderung überrascht werden wollen.

Auf dem Vormarsch: Die Festhypothekenzinsen sind diesen Monat aufgrund der Aussicht auf weitere Leitzinserhöhungen und der Volatilität an den Finanzmärkten gestiegen.

Steven Morris, beratender Direktor bei Advantage Financial Solutions, sagt, dass es „auf breiter Front“ zu Zinsrücknahmen und -erhöhungen kommt, wobei einige die Zinssätze um bis zu 1,5 Prozentpunkte anheben – oft ohne oder ohne Vorwarnung.

„Mein aktueller Rat an Kunden ist, sich nicht einmal um eine Hypothekenberatung zu kümmern, es sei denn, Sie sind bereit, innerhalb weniger Stunden einen Antrag zu stellen“, sagte er.

„Senden Sie Ihre Maklerunterlagen so schnell wie möglich und wenn möglich im Voraus, sonst haben Sie nicht einmal eine Chance, ein Geschäft abzuschließen, bevor es zurückgezogen wird.“

Sie glauben auch, dass die Zinsen aufgrund der Volatilität an den Finanzmärkten noch weiter steigen werden.

Lewis Shaw, Gründer und Hypothekenexperte bei Shaw Financial Services, sagte: „Gestern sind die Renditen kurzfristiger Staatsanleihen in die Höhe geschossen, und heute haben sie dasselbe getan.“

„Leider wird sich das in den kommenden Tagen und Wochen auf die Hypothekenzinsen auswirken, daher bereiten wir uns auf noch höhere Hypothekenzinsen vor, insbesondere auf zweijährige Festzinsen, und darauf, dass die Zinsen länger höher bleiben, als uns allen lieb ist.“ um zu sehen.’

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.