Schon in jungen Jahren wird uns beigebracht, keine Süßigkeiten von Fremden anzunehmen, aber dieser Teil des gesunden Menschenverstands scheint verloren zu gehen, wenn uns ein Finanzunternehmen 100 Pfund anbietet.

Banken, Investmentplattformen und Pensionskassen nutzen Bargeldprämien, um neue Kunden zum Abschluss von Verträgen zu locken – und das aus gutem Grund, denn es funktioniert hervorragend.

Laut einer neuen Studie ist die Wahrscheinlichkeit, dass Sparer den Rentenanbieter wechseln, um 20 Prozent höher, wenn ihnen eine Geldprämie versprochen wurde – auch wenn ihnen dadurch auf lange Sicht Tausende von Pfund schlechter gehen.

Ein Experiment mit 5.500 Personen, das vom Beratungsunternehmen Behavioral Insights Team (BIT) für die Volksrente durchgeführt und am Sonntag mit The Mail geteilt wurde, ergab, dass die Verlockung eines Bargeldanreizes so stark ist, dass Sparer eher blind für die negativen Folgen sind eines Deals.

Jeder Dritte, dem eine Anzeige gezeigt wurde, in der denjenigen, die den Rentenanbieter wechselten, 100 Pfund versprochen wurden, stimmte dem zu, obwohl sie dadurch in den nächsten fünf Jahren um 1.111 Pfund ärmer wurden. Angesichts der glänzenden Aussicht auf „kostenloses“ Bargeld ist es für Sparer weniger wahrscheinlich, nachzuforschen und Fragen zu stellen, um sich zu informieren, bevor sie eine Entscheidung treffen, stellte das BIT fest.

Banken, Investmentplattformen und Pensionskassen nutzen Bargeldprämien, um neue Kunden zum Abschluss von Verträgen zu locken – und das aus gutem Grund, denn es funktioniert hervorragend

In manchen Fällen können Sparer von den Anreizen profitieren, wenn sie sie zum Kauf von Produkten mit gutem Preis-Leistungs-Verhältnis ermutigen. Diese hinterhältige Werbetaktik wird jedoch auch von Rentenanbietern genutzt, um neue Sparer zum Abschluss von Angeboten zu verleiten, bei denen möglicherweise höhere Gebühren anfallen, warnt die People’s Pension – eine der größten Rentenversicherungen Großbritanniens.

In vielen Fällen machen sich diese Unternehmen die Komplexität der Rentenaufwendungen zunutze, die für den durchschnittlichen Sparer schwer abzuwägen ist.

Aber versteckte Kosten bei Rentenübertragungen können verheerende Auswirkungen auf die Altersvorsorge haben. Ein scheinbar kleiner Gebührenunterschied kann über Jahrzehnte Zehntausende Pfund kosten. Beispielsweise könnte die Übertragung eines Rentenfonds in Höhe von 50.000 £ von einem Anbieter, der 0,4 Prozent berechnet, auf einen Anbieter, der 0,75 Prozent berechnet, über eine 30-jährige Karriere hinweg zu einem Defizit von mehr als 70.000 £ führen.

Im BIT-Experiment wurde allen Teilnehmern mitgeteilt, dass ihr derzeitiger, hypothetischer Rentenanbieter 0,5 Prozent berechnete und durch die Investition in einen Korb globaler Unternehmensaktien um 5 Prozent pro Jahr wuchs.

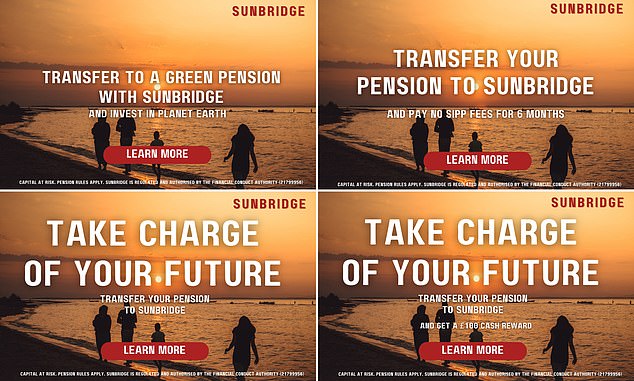

Dann wurde ihnen nach dem Zufallsprinzip eine von vier Anzeigen gezeigt: Eine bot 100 £ für diejenigen, die den Rentenanbieter wechselten, eine andere versprach, sechs Monate lang gebührenfrei zu sein, eine sagte, der Transfer würde dem Planeten helfen, und in einer letzten Anzeige hieß es, dass ein Rentenwechsel es einfacher machen würde damit Sie Ihr Geld verwalten können.

Jeder Teilnehmer konnte auf einen Klick klicken, um weitere Informationen über die neue Rente zu erhalten. Dort wurde ihm mitgeteilt, dass der Rentenanbieter denjenigen, die das Cashback-Angebot in Anspruch nehmen, 0,925 Prozent und denjenigen, die auf bargeldlose Incentive-Anzeigen reagierten, 0,875 Prozent Gebühren in Rechnung stellt . Beide Renten erzielten ein jährliches Investitionswachstum von 5 Prozent.

Dies bedeutete, dass jeder, der die Anzeige annahm, auf lange Sicht schlechter gestellt wäre, da ihm mehr als der derzeitige Satz von 0,5 Prozent in Rechnung gestellt würde.

Von den vier Anzeigen erhielt der 100-Pfund-Baranreiz mit überwältigender Mehrheit die beste Resonanz, und jeder Dritte sagte, er würde das Angebot annehmen.

Doch die Einnahme der Karotte war mit den höchsten Kosten verbunden – mit zusätzlichen Kosten von 1.111 £ nach fünf Jahren. Diejenigen, die den Transfer im Rahmen des Angebots von sechs gebührenfreien Monaten vorgenommen haben, würden immer noch 1.069 £ weniger haben, als wenn sie ihre Rente dort belassen würden, wie sie war.

Patrick Heath-Lay, Vorstandsvorsitzender der People’s Partnership – dem Anbieter der People’s Pension – sagt, die Untersuchung zeige, wie schädlich Bargeldanreize im Rentenübertragungsprozess sein können. Er sagt: „Sie wirken als Barriere dafür, dass Menschen nicht darüber nachdenken, was angeboten wird und ob es sein Geld wert ist.“

„Es ist auch weniger wahrscheinlich, dass Menschen grundlegende Details über ihre neue Rente lesen und verstehen, selbst wenn diese wichtig sind und sie Gefahr laufen, Geld zu verlieren.“ Er sagt, Verbraucher seien anfällig für diese hinterhältigen Verkaufstaktiken und die Branche tue nicht genug, um den Transferprozess transparent und vergleichbar zu machen.

Herr Heath-Lay warnt: „Der Transfermarkt ist zu stark zugunsten der Rentenanbieter und nicht im Interesse der Verbraucher ausgerichtet.“ Das muss sich dringend ändern.“

Ruth Persian, Leiterin des Teams für Finanzverhalten bei BIT UK, sagt: „Renten sind komplex und oft verwirrend.“

„Unser Experiment zeigt, dass Anzeigen, die Anreize wie kostenlose Bargeldangebote für die Rentenübertragung fördern, dazu führen können, dass Rentensparer Kosten und andere wichtige Informationen ignorieren und sich für Produkte mit geringem Preis-Leistungs-Verhältnis entscheiden.“

Es ist wichtig, dass Sie sich die Gebühren der Rentenversicherungsträger genau ansehen, bevor Sie große Entscheidungen darüber treffen, wo Sie Ihr Geld anlegen. Standard-Pensionsfonds, bei denen Ihr Arbeitgeber Sie verpflichtet, dürfen nicht mehr als 0,75 Prozent berechnen, andere verlangen jedoch möglicherweise mehr. Genauso wichtig ist es, auch im Ruhestand einen genauen Blick auf die Ladestrukturen zu werfen.

Laut der Verbrauchergruppe Which betrug der Wachstumsunterschied zwischen den günstigsten und den teuersten „Inanspruchnahme“-Plänen – bei denen Sie bei Bedarf Geld aus Ihrem Rententopf entnehmen – für einen Topf von 260.000 £ über einen 20-jährigen Ruhestand hinweg fast 18.000 £ ?

Einige ältere Rentenversicherungen erheben Gebühren in Höhe von 1 Prozent, während Sie bei neueren Renten in der Regel zwischen 0,4 und 0,7 Prozent zahlen.

Dies gilt auch für reguläre Sparkonten und individuelle Sparkonten (Isas), bei denen hinter attraktiven Transferprämien versteckte Haken stecken können.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.