MIDAS-TEILTIPPS: Balfour Beatty baut auf einer soliden Basis auf

In einer Welt steigender Zinsen und steigender Inflation haben Bauunternehmen eine besonders harte Zeit hinter sich.

Einige Analysten sehen Aktien in Balfour Beatty wurden unfair gehämmert, was den Anlegern möglicherweise eine Kaufmöglichkeit bietet.

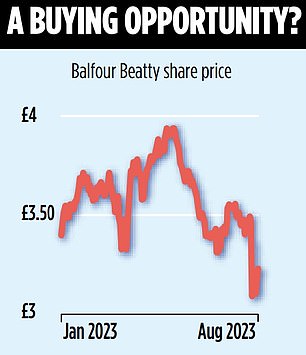

Seine Aktien – bei 3,20 £ – sind seit Januar um 6 Prozent gefallen, was hauptsächlich auf einen Wertverlust von 11 Prozent in der vorletzten Woche zurückzuführen ist, als das Unternehmen seine Zwischenergebnisse bekannt gab.

Die Zahlen entsprachen den Erwartungen, doch CEO Leo Quinn äußerte sich angesichts der „schwierigen makroökonomischen Bedingungen“ vorsichtig zur US-Pipeline des Unternehmens. Nichtsdestotrotz sagte er, er sei zuversichtlich, dass „unsere Fähigkeit, den Aktionären in Zukunft signifikante Renditen zu liefern“, sei.

Auch er ließ seinem Wort Taten folgen und kaufte Aktien im Wert von 175.000 Pfund, nachdem der Preis fiel. Sollte der Rest von uns diesem Beispiel folgen? Einige Analysten glauben, dass Balfour überzeugende Argumente hat. Im Gegensatz zu den meisten britischen Bauunternehmen verfügt es über große Infrastrukturanlagen und ist daher theoretisch weniger anfällig für einen durch Inflation und steigende Zinsen verursachten Zusammenbruch des Immobilienmarktes.

Fügen Sie dazu einen riesigen Bargeldhaufen, eine Support-Services-Abteilung mit stabilem Ausblick und ein Aktienrückkaufprogramm hinzu, und Sie haben ein Rezept für Aktionärsrenditen.

Balfour soll in diesem Jahr allein aus Zinszahlungen 30 Millionen Pfund verdienen, sagt Jonathan Coubrough, Analyst bei der Investmentbank Numis, der die Zinszahlungen des Unternehmens als „große Einnahmequelle“ bezeichnet.

Er freut sich auch über die starke Leistung des britischen Baugewerbes, die teilweise auf HS2 zurückzuführen ist, sowie über die großartige Leistung in Hongkong durch das Joint Venture des Unternehmens mit Jardine Matheson, das seltsamerweise Gammon heißt.

Also, was ist die Sorge? Ein Problem ist die schwache Nachfrage in den USA, wo die schlechte wirtschaftliche Lage dazu geführt hat, dass Gewerbeimmobilienentwickler mit dem Bau zurückbleiben. Besorgniserregend sind auch die hohen Anlaufkosten im Bereich Support Services. Der Auftragsbestand von Balfour Beatty schrumpfte in der ersten Jahreshälfte, was bei den Anlegern einige Bedenken hervorrief.

Allerdings gibt es bereits Anzeichen dafür, dass sich die Lage in den USA verbessert. Quinn sagt, dies sei in Texas besonders deutlich.

Graham Hunt, Analyst bei der Investmentbank Jefferies, sagt, dass der Markt die Menge an Arbeit unterschätzt, die Balfour in den nächsten 18 Monaten in den USA haben wird.

Arnaud Lehmann, Analyst bei Bank of America, glaubt, dass die Gruppe ihre Einnahmen in der zweiten Jahreshälfte 2023 steigern und das obere Ende der Prognose zwischen 6 und 8 Prozent erreichen kann.

Midas-Urteil: Infrastrukturausgaben sind in einem Immobilienabschwung kein garantierter Goldpreis, obwohl Balfour Beattys Präsenz auf diesem Markt ihn von einigen Bauproblemen anderswo abschirmt. Allerdings profitiert das Unternehmen dank seiner Liquidität von steigenden Zinsen und es gibt Anzeichen dafür, dass sich der US-Markt zu stabilisieren beginnt.

Hinzu kommt die Entschlossenheit, durch Rückkäufe und Dividenden Bargeld an die Aktionäre zurückzugeben, und das ergibt ein relativ attraktives Paket. Es bestehen Risiken für das Unternehmen, wenn die Infrastrukturausgaben zurückgehen, aber die aktuelle Schwäche des Aktienkurses bietet eine Kaufgelegenheit.

Gehandelt am: Hauptmarkt Ticker: BBY Kontakt: balfourbeatty.com oder 020 7216 6800