Andrew Oxlade: Es fühlt sich krankhaft an, aber ein Blick auf die Lebenserwartung kann Ihnen dabei helfen, einen erfüllteren Ruhestand zu planen

Eine der düstereren Aktivitäten, die ich Freunden und Kollegen diese Woche inmitten von Gesprächen über steigendes Rentenalter auferlegt habe, besteht darin, sie zu ermutigen, nach ihrem „Todestag“ zu suchen.

Dies ist ein Geschenk des Office for National Statistics (ONS) in Form eines Taschenrechners auf seiner Website. Basierend auf Geschlecht und Alter wird die durchschnittliche zu erwartende Lebenserwartung angezeigt.

Bei mir, mit 50, bleiben mir im Schnitt noch 34 Jahre. Auf diese Weise ausgedrückt fühlt es sich krankhaft und ein wenig deprimierend an.

Das muss nicht sein. Die Stoiker und andere Philosophen würden argumentieren, dass der Blick auf die eigene Sterblichkeit lebensbejahend sei; eine Erinnerung daran, weiterzumachen und es zu genießen.

Ich finde es motivierend, das, was noch übrig ist, in Zahlen auszudrücken: In meinen verbleibenden 34 Jahren könnte ich mit 20 großen Feiertagen, vielleicht 25 Theaterabenden, vielleicht 80 weiteren Romanen, wenn ich etwas schneller lesen kann, und drei weiteren am Ende des Jahrzehnts rechnen Feierlichkeiten.

Meine wahre Leidenschaft ist das Schwimmen in kalten Seen und Flüssen. Für August habe ich ein 13-km-Schwimmen auf der Themse gebucht. Angesichts der steigenden Zahl von Verletzungen könnte die Liste zukünftiger großer Schwimmwettkämpfe ohnehin gekürzt werden.

Solche Aufforderungen zur Zahlenverarbeitung regen zum Nachdenken an.

Auf einer praktischeren Ebene fange ich an, mich klarer auf die Details zu konzentrieren, wie ich den Ruhestand finanzieren werde, und zwar in dem Wissen, dass er ab meinem 67. Lebensjahr, meinem offiziellen Rentenalter, höchstwahrscheinlich 17 Jahre dauern wird.

Ich muss mich auch auf Szenarien vorbereiten, in denen ich bis 93 (eine Wahrscheinlichkeit von eins zu vier) oder 97 (eine Wahrscheinlichkeit von eins zu 10) durchhalte, wie der ONS-Rechner vorschlägt.

Die langfristigen Trends einer steigenden Lebenserwartung begleiten uns schon seit einiger Zeit, wobei die Kosten für die Finanzierung solch langer Lebenszeiten sowohl für den Staat als auch für Einzelpersonen zunehmend Anlass zur Sorge geben.

Der ONS-Rechner sagte einer 25-jährigen Kollegin, dass sie wahrscheinlich 89 Jahre alt werden würde, mit einer Chance von eins zu 10, es auf 101 zu schaffen.

Für sie und Millionen anderer junger Menschen wird dies nicht nur eine sorgfältige Vorausschau und Planung des Ruhestands erfordern, sondern möglicherweise auch einen radikaleren Wandel in der Denkweise.

Nach der Veröffentlichung eines gleichnamigen Buches aus dem Jahr 2016 gibt es eine wachsende Debatte über das „100-jährige Leben“.

Die Vorstellung vom dreistufigen Leben – Bildung, Arbeit, Ruhestand – könnte sich in etwas anderes verwandeln.

Vielleicht ein Leben, in dem längere Lebenszeiten durch längere Karrieren finanziert werden, in dem wir aber anders arbeiten – mehr Teilzeitarbeit, mehr Arbeit, die unseren Hobbys und Interessen ähnelt, mehr Unternehmertum und so weiter.

Ein Beispiel dafür ist die explosionsartige Zunahme der „digitalen Nomaden“ – also derjenigen, die sich anmelden, um für heimische Unternehmen zu arbeiten, während sie um die Welt reisen. Laut Nomad List arbeiten heute schätzungsweise 16.000 solcher Nomaden in Lissabon.

Meine 50-Jährigen müssen sich mit den vielen Unbekannten auseinandersetzen: Wie lange werden Sie leben, wie viel Geld werden Sie brauchen, wie viel müssen Sie sparen?

Es kann Jahrzehnte dauern, bis sich die Arbeitsmuster vollständig zu einem 100-jährigen Leben entwickelt haben. Aber Großbritannien wird wahrscheinlich eine Vorreiterrolle einnehmen – es liegt weltweit an siebter Stelle, wenn es um den Anteil der Hundertjährigen geht, vor Ländern wie Griechenland und Italien, die für ihre lebensverlängernde mediterrane Ernährung bekannt sind.

Einige der für jüngere Generationen skizzierten Lösungen funktionieren möglicherweise auch für diejenigen, die kurz vor dem Ruhestand stehen und dies möglicherweise bereits tun.

Bedenken Sie die Zunahme der Beratungstätigkeit, bei der Mitarbeiter weiterhin weniger verdienen, aber den Tag hinauszögern, an dem sie mit der Kürzung ihrer Pensionskasse beginnen.

Auf einer prosaischeren Ebene müssen sich meine 50-Jährigen mit der großen Zahl von Unbekannten auseinandersetzen: Wie lange Sie leben werden, was sich darauf auswirkt, wie viel Geld Sie benötigen werden, was sich darauf auswirkt, wie viel Sie sparen müssen.

Wie lange wirst du leben?

Bei der Betrachtung der Daten gibt es einige Dinge zu beachten. Das ONS-Lebenserwartungstool berechnet, dass wir umso länger leben werden, je länger wir bereits leben.

Ein 65-jähriger Mann kann also damit rechnen, 85 Jahre alt zu werden; Von einem 90-jährigen Mann wird erwartet, dass er 94 Jahre alt wird. Aus diesem Grund wird meine Lebenserwartung mit 84 Jahren höher sein, wenn ich Mitte 60 bin.

Es ist auch erwähnenswert, dass die Lebenserwartung in den letzten Jahrzehnten zwar außergewöhnlich stark zugenommen hat, die Verbesserungen jedoch möglicherweise nachlassen. Covid hatte Auswirkungen und die wachsende Adipositas-Epidemie wird weiterhin einen größeren Einfluss haben.

Für einen 25-Jährigen ist es unglaublich schwierig zu berechnen, wie lange er noch leben wird und wie lange er möglicherweise für die Finanzierung seines Ruhestands benötigen wird.

In welchem Alter werden Sie in Rente gehen?

Es kommen immer wieder Warnungen vor späteren Rententerminen. Zuletzt sorgte das International Longevity Center für Unruhe, als es vorschlug, das staatliche Rentenalter bis 2050 von heute 66 Jahren auf 70 oder 71 Jahre anzuheben.

Die Realität ist weniger düster. Nach den geltenden Regeln wird das gesetzliche Rentenalter zwischen 2026 und 2028 auf 67 Jahre und zwischen 2042 und 2044 auf 68 Jahre angehoben.

Auch das Alter, ab dem Sie Zugang zu einer eigenen Rentenversicherung haben, wird im Jahr 2028 von 55 auf 57 Jahre ansteigen und dann voraussichtlich den Änderungen des gesetzlichen Rentenalters minus 10 Jahre folgen. Theoretisch würde sie im Jahr 2034 auf 58 steigen.

Um die staatliche Rente erschwinglich zu halten, kann die Regierung die Anhebung des Rentenalters beschleunigen. Die Alternative besteht darin, die „Triple-Lock“-Verpflichtung zu lockern, die vorsieht, dass die staatliche Rente umso schneller steigt, je höher die Löhne und die Inflation, wobei ein Mindestanstieg von 2,5 Prozent garantiert ist.

Dies könnte verständlicher werden, wenn sich die Kluft zwischen Arbeitseinkommen und Renteneinkommen weiter verringert.

Mir ist aufgefallen, dass Menschen in ihren Zwanzigern und Dreißigern die Zukunft der staatlichen Rente oft ablehnen, weil sie glauben, dass sie wertlos sein wird oder ganz wegfällt, wenn sie in den Ruhestand gehen. Das habe ich mich in ihrem Alter auch gefragt. Heute bin ich positiver gestimmt.

Die Bereitstellung von Unterstützung im Ruhestand ist ein grundlegender Grundsatz des Gesellschaftsvertrags, und die Verbesserungen des Gesellschaftsvertrags im letzten Jahrzehnt spiegeln dies wider.

Die staatliche Rente wird bestehen bleiben und schon heute ist sie sinnvoll. Für viele ist die volle staatliche Rente von 10.600 £ pro Jahr alles, was sie haben; Für fast alle anderen stellt es einen wesentlichen Beitrag zur Altersvorsorge dar.

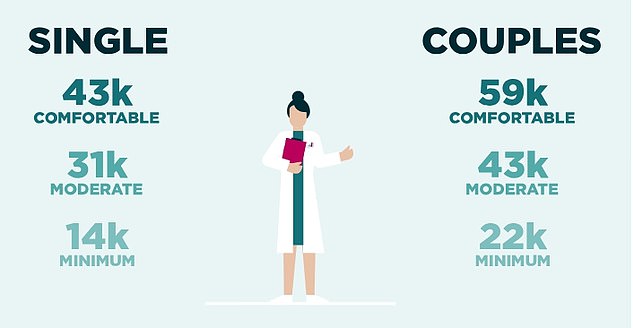

Die PLSA-Kosten verschiedener Rentenarten: Erreichen Sie die gewünschte Rente?

Wie viel brauchen Sie für einen angemessenen Ruhestand?

Anfang des Monats wurden von der Pensions and Lifetime Savings Association (PLSA) neue Schätzungen zum Ruhestandseinkommen veröffentlicht. Personen, die einen komfortablen Ruhestand anstreben, sollten nun damit rechnen, 43.100 £ pro Jahr auszugeben, was einer Steigerung um 15,5 % entspricht.

Bei Fidelity haben wir kürzlich einige Berechnungen durchgeführt, die auf einer Rente im Alter von 65 Jahren basieren, mit dem Ziel, ein Einkommen von 43.500 £ pro Jahr zu erzielen, das mit der Inflation steigt.

Die Person würde ab dem 67. Lebensjahr die derzeitige volle staatliche Rente erhalten, heute 10.600 £ pro Jahr, wodurch sich das benötigte Einkommen aus Investitionen auf 32.882 £ reduziert.

Eine Frau müsste 640.000 Pfund anhäufen; Ein Mann würde aufgrund ihrer kürzeren Lebenserwartung weniger, 600.000 Pfund, benötigen.

Dabei wird davon ausgegangen, dass das Einkommen bei einer Inflation von 2 Prozent steigt und ein Investitionswachstum von 5 Prozent brutto bei 1 Prozent Gebühren und ohne geplante Erbschaftsvererbung angenommen wird.

Die Lebenserwartung wird für einen Mann auf 20 Jahre und für eine Frau auf 22 Jahre geschätzt. Aber wenn der Mann 92 statt 85 Jahre alt werden würde, müssten sie 750.000 Pfund sparen – weitere 150.000 Pfund.

Auch Variablen in den Anlagerenditen können die Rechnung verzerren. Wenn die jährliche Rendite nur 2 Prozent betragen würde, bräuchte der Mann 810.000 Pfund. Wenn die Märkte freundlich wären und er einen Gewinn von 8 Prozent erzielen würde, bräuchte er nur 460.000 Pfund.

Schließlich dürfen wir die Inflation nicht vergessen. Wenn sich der Verbraucherpreisindex (CPI) langfristig bei 4 Prozent einpendelte, würde die benötigte Summe auf 803.000 £ steigen.

Schwimmen gehen: Ich sorge dafür, dass jeder Urlaub zählt und dass meine verbleibenden 25 Theaterstücke und 80 Romane sowie viele große Schwimmübungen allesamt der Hammer sind, sagt Andrew

Mein potenzieller 37-jähriger Ruhestand

Gewissheit ist in der modernen Altersvorsorge selten ein Merkmal. Ich gehöre zu einer Generation, die sich mit theoretischen Szenarien wie dem oben genannten auseinandersetzen muss, da die Garantien für die Endgehaltsrente immer seltener werden.

Die einzige Gewissheit ist, dass ich mehr sparen muss, um meine Chancen auf den Ruhestand, den ich mir wünsche, zu erhöhen.

Die einzige Gewissheit ist, dass ich mehr sparen muss, um meine Chancen auf den Ruhestand, den ich mir wünsche, zu erhöhen

Ich werde weiterhin in meine betriebliche Altersvorsorge sparen, die für die meisten Menschen die steuereffizienteste Sparoption ist, und weiterhin alte Arbeitsrenten in einer selbstinvestierten persönlichen Altersvorsorge (Sipp) zusammenfassen.

Eine bessere Sicht sollte eine bessere Planung bedeuten.

Ich akzeptiere auch immer mehr, dass ich bis zu meinem Rentenalter von 67 Jahren arbeiten werde. Aber ich würde auch gerne wissen, dass ich bei Bedarf früher von der Arbeit zurücktreten könnte.

Die Zahl der gesunden Menschen nimmt schließlich nicht mehr so stark zu wie früher.

Die Statistiken sagen mir, dass die Wahrscheinlichkeit steigt, dass ich in meinen 60ern krank werde. Ich hoffe nicht, aber ich würde gerne wissen, dass ich bei Bedarf mit 60 in den Ruhestand gehen oder einen Teil-Ruhestand erreichen könnte – vielleicht aus gesundheitlichen Gründen oder einfach, weil ich meine Arbeitsfreude verloren habe.

In diesem Fall müsste ich einen 24-jährigen Ruhestand finanzieren, wenn man von den Durchschnittswerten ausgeht, sollte aber einen Plan für die eins zu zehnte Chance haben, dass es 37 Jahre sein werden.

Bis dahin werde ich weiterhin überprüfen, ob ich auf dem richtigen Weg bin. Ich werde dafür sorgen, dass jeder Feiertag zählt und dass meine verbleibenden 25 Theaterstücke und 80 Romane sowie viele große Schwimmrunden allesamt ein Knaller werden. Das ist der lustige Teil.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.