Ich habe vor Kurzem eine E-Mail von meinem Hypothekenmakler erhalten, in der er mir mitteilte, dass mein aktuelles Immobiliendarlehen in sieben Monaten ausläuft.

Ich werde auf den variablen Standardzinssatz meines Kreditgebers umgestellt und meine monatlichen Zahlungen könnten steigen.

Mein Makler sagte, ich solle ihn in den nächsten Wochen kontaktieren, um meinen nächsten Deal zu vereinbaren, und wenn ich früher anfangen möchte, sollte ich ihn darüber informieren.

Es heißt auch, dass mein Broker mir nach Abschluss der Überweisung 50 £ Cashback auszahlt, wenn ich mich entscheide, bei meinem aktuellen Kreditgeber zu bleiben.

Soll ich jetzt loslegen oder abwarten, ob die Hypothekenzinsen sinken?

Wäre es außerdem sinnvoll, einfach bei meinem aktuellen Kreditgeber zu bleiben, wie er es vorschlägt?

Timing ist alles: Ein Leser fragt, wann er mit der Suche nach einem neuen Hypothekengeschäft beginnen sollte

Ed Magnus von This is Money antwortet: Es ist immer ratsam, im Voraus zu planen, bevor Ihr bestehender Hypothekenvertrag endet.

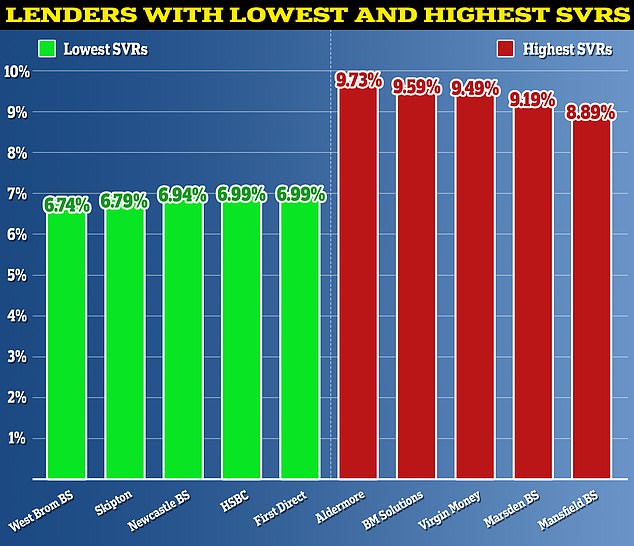

Erstens und vor allem, weil diejenigen, die vor Vertragsende keine Umschuldung in ein neues Geschäft aufnehmen, auf den variablen Standardzinssatz (SVR) ihres Kreditgebers zurückgreifen werden.

Der SVR kann je nach Kreditgeber bis zu 9,73 Prozent betragen und die monatlichen Rückzahlungen um Hunderte oder sogar Tausende Pfund erhöhen.

Es würde nicht schaden, frühzeitig mit Ihrem Hypothekenmakler zu sprechen, um Ihre Optionen zu prüfen.

Ein typisches Hypothekenangebot hat eine Laufzeit von sechs Monaten, bevor es abläuft, und es besteht keine Verpflichtung, es einzuhalten.

Allerdings macht es möglicherweise wenig Sinn, einen Antrag mehr als sechs Monate vor Ablauf Ihres aktuellen Vertrags zu stellen, es sei denn, Ihr Hypothekenmakler sagt, dass dies der Fall ist.

Dies hängt von Ihrem Kreditgeber ab. Einige Angebotsfristen beginnen mit dem Zeitpunkt der Antragstellung, andere beginnen mit dem Bewertungsdatum und andere beginnen mit dem Datum des Angebots selbst.

Das Beste und das Schlimmste: Der SVR wird im Ermessen des Kreditgebers festgelegt und variiert daher stark

Es lohnt sich auch darüber nachzudenken, im Rahmen einer sogenannten Produktübertragung bei Ihrem aktuellen Kreditgeber zu bleiben.

Nach Angaben der Banken- und Handelsorganisation UK Finance entschieden sich im vergangenen Jahr fast 83 Prozent der 1,8 Millionen Menschen, die ihre Hypothek refinanziert hatten, dafür, bei ihrem bestehenden Kreditgeber zu bleiben.

Der Vorteil einer Produktübertragung besteht darin, dass Sie nicht die gleichen Prüfungen durchlaufen müssen wie bei einem Wechsel zu einem neuen Kreditgeber – obwohl dies auch dazu führen kann, dass Sie nicht das bestmögliche Angebot erhalten.

Produktübertragungen erfordern in der Regel weniger Papierkram, keine neue Erschwinglichkeitsbewertung und keine Neubewertung der Immobilie.

Letztendlich sollte es davon abhängen, was am günstigsten ist, ob Sie bleiben oder den Kreditgeber wechseln. Hier sollte Sie Ihr Makler beraten.

Für eine kompetente Beratung haben wir mit zwei Maklern gesprochen – Ravesh PatelDirektor und leitender Hypothekenberater bei Reside Finance Ltd Andrew MontlakeGeschäftsführer bei Coreco.

Sollten sie sich frühzeitig ein Hypothekenangebot sichern?

Ravesh Patel antwortet: Die meisten Umschuldungsangebote haben eine Gültigkeit von sechs Monaten. Daher ist es eine gute Idee, innerhalb dieses Zeitraums etwas zu sichern, anstatt abzuwarten und den Markt zu bestimmen, was oft als der riskanteste Ansatz angesehen wird.

Sollten die Tarife steigen, müssten Sie nichts unternehmen, da Sie sich Ihren Tarif bereits gesichert haben.

Experte: Ravesh Patel, Direktor und leitender Hypothekenberater bei Reside Finance Ltd

Sollten die Tarife sinken, können Sie ein Wechselangebot in Betracht ziehen, da Sie nicht verpflichtet sind, ein Angebot nach der Ausstellung abzuschließen.

Vom Antrag bis zum Abschluss können Umschuldungen zwischen einigen Wochen und einigen Monaten dauern. Besprechen Sie die Zeitpläne am besten mit Ihrem Broker, um sicherzustellen, dass Sie nicht auf den variablen Standardzinssatz stoßen.

Andrew Montlake fügt hinzu: Ihr Makler hat gute Dienste geleistet und dafür gesorgt, dass er Sie rechtzeitig kontaktiert und Ihnen mitteilt, dass Ihr Tarif in den nächsten Monaten ausläuft.

Bei den meisten Kreditgebern können Sie sich mittlerweile frühzeitig für ein Produkt entscheiden, Ihr Broker sollte jedoch in der Zwischenzeit den Markt im Auge behalten.

Das heißt, wenn ein besseres Produkt auf den Markt kommt, sollten Sie rechtzeitig vor Ablauf Ihrer aktuellen Hypothek auf dieses umsteigen können.

Gemäß der Hypothekencharta der Regierung können Sie bei den meisten Kreditgebern bis zu zwei Wochen vor Ablaufdatum auf einen besseren Zinssatz umsteigen, sodass Sie sich jetzt anmelden und profitieren können, wenn sich etwas Besseres ergibt.

Was sollten sie mit ihrem Makler besprechen?

Andrew Montlake antwortet: Ihr Makler sollte mit Ihnen ein ausführliches Gespräch über Ihre aktuelle Situation und Ihre Zukunftspläne führen, um sicherzustellen, dass er Sie beim Wechsel Ihrer Hypothek bestmöglich berät.

Viele Menschen, die jetzt eine Umschuldung vornehmen, müssen mit einer Erhöhung ihrer monatlichen Zahlungen rechnen, da die Zinsen in den letzten Jahren im Zuge der Inflationsbekämpfung der Bank of England erheblich gestiegen sind.

Daher ist es wichtig, so früh wie möglich zu verstehen, wie diese neuen Zahlungen aussehen werden, und ein entsprechendes Budget für die Verwaltung festzulegen oder mit Ihrem Makler zu sprechen, um herauszufinden, ob es Möglichkeiten gibt, einige der Anstiege auszugleichen.

Dies kann bedeuten, dass Sie die Laufzeit Ihrer Hypothek verlängern, einen Teil Ihrer Hypothek auf eine reine Zinsoption umstellen oder, wenn Sie über Ersparnisse verfügen, möglicherweise eine Offset-Hypothek wählen.

Expertenrat: Andrew Montlake, Geschäftsführer beim Hypothekenmakler Coreco

Wenn Sie über Bargeldreserven verfügen, kann dies auch eine Gelegenheit sein, einen Pauschalbetrag Ihrer Hypothek zurückzuzahlen und eine Umschuldung auf einem niedrigeren Niveau vorzunehmen.

Natürlich kann auch das Gegenteil der Fall sein, und Sie möchten möglicherweise mehr Geld leihen, um Ihr Haus zu renovieren oder sogar die Energieeffizienz zu steigern, um es energieeffizienter und umweltfreundlicher zu machen.

Vor diesem Hintergrund lohnt es sich auch, die Einstufung Ihres Energieausweises zu prüfen, denn wenn Ihr Haus die Einstufung A, B oder C hat, können Sie sich möglicherweise für einen etwas günstigeren Tarif qualifizieren.

Ihr Makler sollte dies alles berücksichtigen und das Angebot Ihres bestehenden Kreditgebers mit anderen Angeboten auf dem freien Markt vergleichen und zu einer Empfehlung gelangen, die am besten zu Ihnen passt.

Sollten sie bei ihrem aktuellen Kreditgeber bleiben?

Ravesh Patel antwortet: Es ist immer viel einfacher, bei Ihrem bestehenden Kreditgeber zu bleiben, als sich bei einem neuen Kreditgeber zu bewerben.

Es erfordert nur minimalen Verwaltungsaufwand und ist extrem schnell. Ein Anreiz von 50 £ ist zwar nett, Ihr Makler sollte jedoch vorrangig das beste verfügbare Angebot empfehlen.

Ein großer Teil davon besteht darin, zu prüfen, was Ihr aktueller Kreditgeber im Vergleich zum Rest des freien Marktes anbieten kann, da es möglicherweise etwas gibt, mit dem Sie viel mehr sparen könnten.

Ein guter Hypothekenmakler sollte die Zinssätze überwachen, auch nachdem seinem Kunden ein Hypothekenangebot unterbreitet wurde.

Das heißt, wenn es später ein besseres Angebot gibt, informieren sie ihre Kunden darüber.

Vergleichen Sie die tatsächlichen Hypothekenkosten

Berechnen Sie die Hypothekenkosten und prüfen Sie unter Berücksichtigung der Zinssätze und Gebühren, welches das beste Angebot ist. Sie können entweder einen Teil verwenden, um die einzelnen Hypothekenkosten zu berechnen, oder beide, um Kredite zu vergleichen

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.