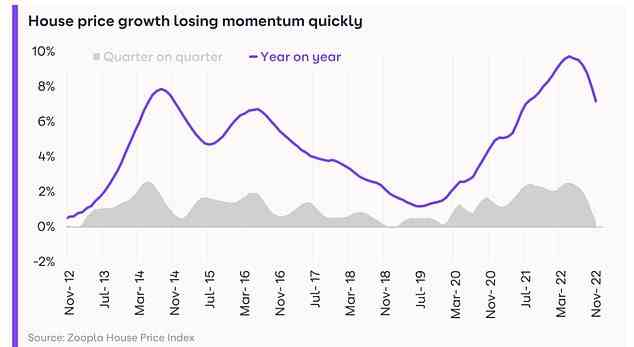

Die Immobilienpreise sind in den letzten drei Monaten nur um 0,3 Prozent gestiegen, wie die neuesten Daten der Immobilien-Website Zoopla zeigen.

Eine Verlangsamung gegen Ende des Jahres habe das jährliche Wachstum der Immobilienpreise auf 7,2 Prozent reduziert, hieß es, was bedeutet, dass Häuser im Durchschnitt jetzt 17.500 Pfund mehr wert sind als vor einem Jahr.

In den kommenden Monaten ist jedoch mit sinkenden Preisen zu rechnen.

Die Immobilienseite geht davon aus, dass sich das Preiswachstum in der ersten Hälfte des Jahres 2023 weiter verlangsamen wird, was zu Rückgängen bis Mitte des Jahres führen wird. Zoopla geht davon aus, dass die Hauspreise bis Ende nächsten Jahres um bis zu 5 Prozent fallen werden, und stimmt damit mit Nationwide überein.

Die Immobilienpreise stiegen im Laufe des Jahres nur um 7,2 %, da die meisten erwarten, dass sie 2023 um über 5 % fallen werden

Andere sehen dies jedoch härter, da Savills erwartet, dass die Preise im Jahr 2023 um bis zu 10 Prozent fallen werden.

Der neueste Hauspreisindex von Zoopla besagt auch, dass sich die Nachfrage nach einem Umzug ins Eigenheim in den letzten 12 Monaten halbiert hat, da der Druck auf die Lebenshaltungskosten und höhere Hypothekenzinsen dazu geführt haben, dass mehr potenzielle Käufer abwarten und abwarten.

Während die Anzahl der vereinbarten Verkäufe im gleichen Zeitraum nur um 28 Prozent gesunken ist, akzeptieren Verkäufer viel größere Rabatte auf ihre Häuser.

Im November akzeptierten die Verkäufer einen durchschnittlichen Nachlass von 4 Prozent auf ihren ursprünglichen Angebotspreis.

Die meisten Marktaktivitätszahlen seien auf dem Niveau vor der Pandemie, sagte Zoopla, fügte jedoch hinzu, dass 2018 und 2019 auch langsame Jahre waren, da der Brexit und die allgemeinere wirtschaftliche Unsicherheit den Markt belasteten.

Seriöse Verkäufer müssen beim Preis realistisch sein und sich von einem Makler beraten lassen, wie sie ihr Haus vermarkten können

Richard Donnell, Zoopla

Richard Donnell, Executive Director bei Zoopla, sagte: „2022 war ein starkes Jahr für den Wohnungsmarkt mit dem zweitstärksten Jahr für Verkäufe seit mehr als einem Jahrzehnt mit 1,3 Millionen.

„Die Auswirkungen des Mini-Budgets mit Hypothekenzinsen von 6,5 Prozent brachten den Markt im letzten Quartal fast zum Erliegen.

‘Wir erwarten, dass die Käufer im neuen Jahr auf den Markt zurückkehren werden, aber sie werden weitaus vorsichtiger und preissensibler sein. Seriöse Verkäufer müssen beim Preis realistisch sein und sich von einem Makler beraten lassen, wie sie ihr Haus vermarkten können.

„Während die Hypothekenzinsen 2023 niedriger beginnen werden, werden die Auswirkungen auf die Preisgestaltung in den höherwertigen Märkten Südenglands stärker zu spüren sein als in den günstigeren Märkten anderswo.“

Die Hypothekenzinsen stiegen im Herbst rapide an, was die monatlichen Kreditkosten um Hunderte von Pfund in die Höhe trieb und den Kauf für viele unerschwinglich machte. Die Erschwinglichkeit dürfte 2023 der wichtigste Faktor bei der Bestimmung der Immobilienpreise sein, da die Haushaltsfinanzen angesichts einer zweistelligen Inflation weiterhin unter Druck stehen.

Am 1. August 2022 lag der durchschnittliche Zinssatz für zweijährige Festhypotheken über alle Einlagengrößen hinweg bei 2,52 Prozent, so die Daten von Moneyfacts.

Die Zahl erreichte am 20. Oktober mit 6,65 Prozent ihren Höchststand, wobei der fünfjährige Festzinssatz am selben Tag bei 6,51 Prozent lag. Allerdings sind die durchschnittlichen Festzinsen sowohl für zwei- als auch für fünfjährige Hypotheken seitdem stetig gesunken.

Die meisten erwarten jetzt, dass sich die Hypothekenzinsen im nächsten Jahr irgendwo zwischen 4 und 5 Prozent einpendeln werden.

Derzeit liegt der Durchschnitt der zweijährigen Festzinssätze bei 5,8 Prozent, während die fünfjährigen bei 5,61 Prozent liegen und trotz der jüngsten Zinserhöhung der Bank of England auf 3,5 Prozent weiter fallen; den höchsten Stand seit Oktober 2008.

Das Ende des Wettlaufs um den Weltraum?

Die Daten zeigen auch, dass Käufer gerne in die Städte zurückkehren, nachdem viele während der Pandemie in Küsten- und ländliche Gebiete mit mehr Platz umgezogen sind.

Immobilien in ländlichen und Küstenregionen im Süden Englands verzeichneten einen Rückgang der Nachfrage, wobei East Kent um 0,5 Prozent zurückging.

In ähnlicher Weise ist die Nachfrage im Lake District im Laufe des Jahres um 5 Prozent gesunken, und in Shrewsbury gingen die Preise um 10 Prozent zurück.

Rückkehr in die Stadt: In Küsten- und ländlichen Gebieten wie dem Lake District (im Bild) ist die Nachfrage im letzten Jahr zurückgegangen

Dagegen steigt die Nachfrage in günstigeren städtischen Gebieten. In Bradford stieg die Nachfrage im Jahresvergleich um 61 Prozent, in Southend um 47 Prozent und in Milton Keynes um 45 Prozent.

Es wird erwartet, dass das anhaltende Beschäftigungswachstum die Nachfrage in diesen günstigeren Städten im nächsten Jahr ankurbeln wird.

Gestern wurde bekannt, dass die teuerste Straße des Landes Phillimore Gardens in London ist, wo der durchschnittliche Hauspreis 23,8 Millionen Pfund beträgt.

London dominiert die Liste der teuersten Straßen von Halifax, nur eine Straße außerhalb der Hauptstadt schafft es in die Top 20.

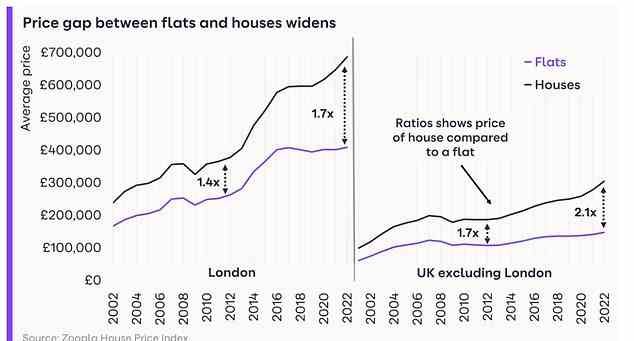

Wohnungen bieten ein besseres Preis-Leistungs-Verhältnis als Häuser, nachdem sie den pandemischen Anstieg der Nachfrage verpasst haben

Auch Käufer, die sich weniger Gedanken über den Platzbedarf und die Größe ihrer Immobilie machen, profitieren von einem günstigeren Preis-Leistungs-Verhältnis für Wohnungen als Häuser.

Die Preisgestaltung von Wohnungen entwickelt sich derzeit nicht so gut wie der breitere Markt, da der Platzbedarf während Covid dazu führte, dass sie nicht mit einer so hohen Nachfrage konfrontiert waren.

Der Durchschnittspreis eines Hauses in London beträgt das 1,7-fache des Preises einer Wohnung, gegenüber dem 1,4-fachen vor einem Jahrzehnt. Das Gleiche gilt für den Rest des Vereinigten Königreichs, wo der Preisunterschied derzeit das 2,1-fache beträgt, der höchste seit 20 Jahren.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.