Laut Rightmove sind die Angebotspreise für Häuser im Juni trotz des Chaos bei den Hypothekenzinsen nur um 82 £ gesunken und bestehen darauf, dass die Nachfrage von Umzugsunternehmen immer noch stark ist

- Die Preise stiegen im vergangenen Jahr um 1,1 %, da sich das Wachstumstempo wieder verlangsamte

- Der durchschnittliche Hauspreis im Vereinigten Königreich beträgt derzeit 372.812 £

- Die Preisschwankungen waren in den verschiedenen Teilen des Landes sehr unterschiedlich

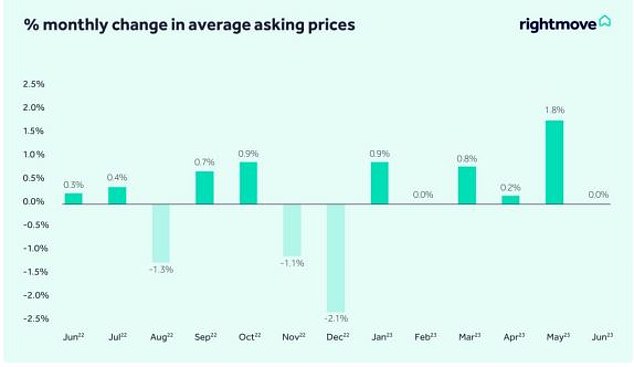

Laut Rightmove sank der durchschnittliche Angebotspreis für Häuser im Juni zum ersten Mal in diesem Jahr, allerdings nur um 82 £.

Es kommt daher, dass Hausbesitzer und potenzielle Käufer weiterhin von steigenden Hypothekenzinsen betroffen sind.

Der kleine Schritt – der erste Rückgang im Juni seit 2017 – ließ den durchschnittlichen britischen Hauspreis auf 372.812 £ steigen. Im Mai stieg der durchschnittliche Hauspreis laut Rightmove-Index um 1,8 Prozent.

Im vergangenen Jahr verlangsamte sich der Anstieg der Immobilienpreise auf 1,1 Prozent, und Rightmove prognostiziert einen Rückgang der Angebotspreise um 2 Prozent bis Ende 2023.

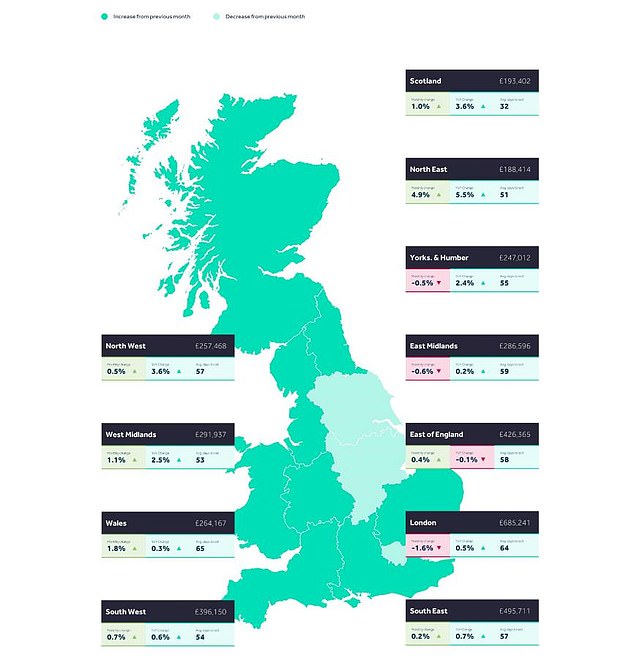

Rightmove-Daten zeigen erhebliche Unterschiede im regionalen Immobilienpreiswachstum im gesamten Vereinigten Königreich

Die Preisbewegungen waren in den verschiedenen Teilen des Landes sehr unterschiedlich.

Regional gesehen verzeichnete der Nordosten im Juni den größten Anstieg der Angebotspreise, wobei der durchschnittliche Immobilienwert um 4,9 Prozent auf 188.414 £ stieg.

Im Gegensatz dazu verzeichnete London einen Preisrückgang um 1,6 Prozent, sodass der durchschnittliche Angebotspreis bei 685.241 £ lag.

Tim Bannister, Direktor für Immobilienwissenschaft bei Rightmove, sagte: „Makler berichten, dass neue Verkäufer in zwei Lagern sitzen – diejenigen, die nach dem boomenden Pandemiemarkt immer noch zu optimistische Preiserwartungen haben, und diejenigen, die sich an die neuen Bedingungen angepasst haben und kommen.“ zu einem wettbewerbsfähigen Preis zu vermarkten.

„Verkäufer, die preislich wettbewerbsfähig sind, finden mit größerer Wahrscheinlichkeit schnell einen geeigneten Käufer, bevor ihr Haus veraltet erscheint, und können dann bei jedem weiteren Kauf oft über den Preis verhandeln.“

Die Nachfrage der Käufer hält an

Trotz erheblicher Erhöhungen der Hypothekenzinsen im vergangenen Monat blieb die Käufernachfrage stark und stieg im Vergleich zum gleichen Zeitraum im Jahr 2019 um 6 Prozent, sagte Rightmove.

Nachdem die Hypothekenzinsen seit Jahresbeginn kontinuierlich gesunken waren, stiegen sie in den letzten zwei Wochen rasch an, nachdem die im Mai höher als erwartet ausgefallene Inflationsrate von 8,7 Prozent dazu geführt hatte, dass der Markt weitere Leitzinserhöhungen einpreiste.

Laut MoneyFacts beträgt der durchschnittliche zweijährige Festhypothekenzins für eine 40-Prozent-Einlage jetzt 5,63 Prozent, während er für eine 10-Prozent-Einlage bei 6,11 Prozent liegt.

Bei einem fünfjährigen Fix beträgt die durchschnittliche Anzahlung von 40 Prozent 5,27 Prozent und bei einer Einzahlung von 10 Prozent 5,67 Prozent.

Es gibt keine gängigen Kreditgeber, die eine zweijährige Festhypothek mit weniger als 5 % Zinsen anbieten.

Die Immobilienpreise blieben im Juni unverändert, nachdem sie im Mai nach einem langsamen Jahresauftakt stark angestiegen waren

Letzte Woche gab Natwest bekannt, dass es seine Zinssätze für zwei- und fünfjährige Hypotheken mit Einlagen von 10 Prozent oder mehr angleichen werde.

Die Zahl der vereinbarten Verkäufe ist geringfügig zurückgegangen und lag in den letzten zwei Wochen 6 Prozent hinter dem gleichen Zeitraum im Jahr 2019, verglichen mit 3 Prozent im Mai.

Die Besorgnis von Käufern und Hausbesitzern über Preisänderungen spiegelt sich in den Aktivitäten auf der Website von Rightmove wider. Seit der Veröffentlichung der Inflationsdaten sind die täglichen Besuche bei der Hypothekenbank um 53 Prozent gestiegen.

Es ist unwahrscheinlich, dass die Kreditnehmer nachlassen, da die britischen Inflationsdaten diese Woche vor der erwarteten Leitzinserhöhung der Bank of England veröffentlicht werden, was die 13. Erhöhung in Folge in 18 Monaten wäre.

Bannister fügte hinzu: „Wir haben in diesem Jahr mit weiteren Wendungen gerechnet, und wir hatten im letzten Monat mehrere, darunter hartnäckig hohe Inflationszahlen, überraschend hohe Durchschnittslohnerhöhungen und deren letztendliche Auswirkungen auf Hypothekenzinsen und -verfügbarkeit.“

„Für diejenigen, die gerade eine Hypothek aufnehmen, wird es wahrscheinlich sehr hektisch sein, da sie versuchen, sich schnell den besten Zinssatz zu sichern, den sie finden können.“

This is Money hat mit zwei Experten gesprochen, die den Markt in- und auswendig kennen: Rob Dix, Mitbegründer des Immobilienforums Property Hub, und Charlie Lamdin, Gründer der Immobilien-Website BestAgent, um ihre Meinung zu erfahren.

Lamdin glaubt, dass sich die Auswirkungen höherer Zinssätze gerade erst in den Daten zeigen. Er prognostiziert, dass die Preise über einen Zeitraum von drei Jahren um 35 Prozent fallen werden.

Dix ist hinsichtlich der Preise optimistischer und geht davon aus, dass wir kurzfristig wahrscheinlich nur einen kleinen Rückgang erleben werden, da die Zahl der Käufer und Verkäufer zurückgeht.