Rentenlücke: Mit 55 haben Frauen knapp 100.000 Pfund und Männer fast 150.000 Pfund gespart

Ein neuer Regierungsbericht zeigt, dass Frauen im Alter von 55 Jahren ein Drittel weniger in private Renten gespart haben als Männer.

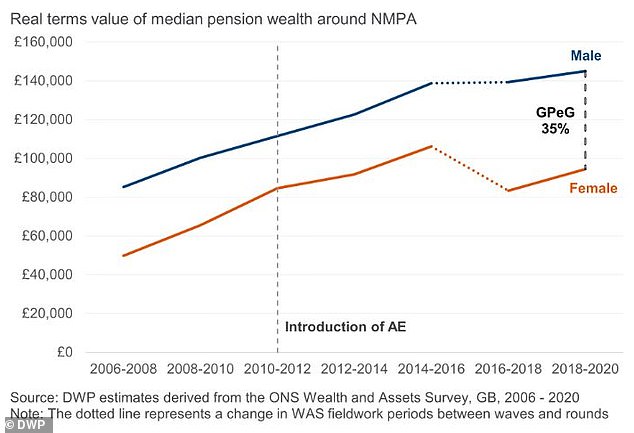

Das geschlechtsspezifische Rentengefälle beträgt 35 Prozent oder etwas weniger 32 Prozent bei Personen, die sich automatisch in Arbeitssysteme einschreiben, laut der ersten offiziellen Messung des Themas durch das Ministerium für Arbeit und Renten.

Frühere Branchenstudien haben immer wieder gezeigt, dass Frauen weitaus geringere Renten haben als Männer, da geringere Löhne und unbezahlte Pflegearbeit ihre Fähigkeit, für das Alter zu sparen, beeinträchtigen.

Rentenexperten begrüßten heute die Signale der derzeitigen Rentenministerin Laura Trott, dass das Thema auf der Tagesordnung der Regierung steht.

Die neuen Zahlen zeigen, dass Frauen im Alter von 55 Jahren – dem Alter, in dem Sparer zum ersten Mal private Rentenkassen anzapfen können – knapp 100.000 Pfund und Männer fast 150.000 Pfund in private Renten gespart haben. Danach werden diejenigen ausgeschlossen, die nichts gespart haben.

Die Rentenlücke von 35 Prozent für den Zeitraum 2018–2020 hat sich von 42 Prozent im Zeitraum 2026–2008 verringert.

Allerdings schwankte sie im letzten Jahrzehnt, nachdem die automatische Einschreibung zu einem Zustrom von Geringverdienern in die betriebliche Altersvorsorge führte.

„Durch die steigende Zahl von Geringverdienern, die in eine Rente sparen, steigt die Zahl der Menschen mit geringem Rentenvermögen“, sagt die DWP.

Geschlechterbezogenes Rentengefälle: NMPA steht für das normale Mindestrentenalter, das derzeit für Personen, die Zugang zu privater Altersvorsorge haben, bei 55 Jahren liegt

Das bedeutet, dass die Rentenlücke auch dann zunehmen kann, wenn Frauen ihr privates Rentenvermögen erhöhen, heißt es darin.

Das DWP stellte fest, dass Frauen, die Anspruch auf eine automatische Einschreibung haben, im Jahr 2021 52 Milliarden Pfund in ihre Renten eingezahlt haben, verglichen mit 62,6 Milliarden Pfund, die Männer gespart haben.

„Es ist eine bekannte Tatsache, dass Frauen im Durchschnitt weniger verdienen als Männer, was den Betrag begrenzt, den sie für die Rente sparen können“, sagt Megan Rimmer, zugelassene Finanzplanerin bei Quilter:

„Darüber hinaus haben Frauen im Laufe ihres Lebens häufig andere Arbeitsmuster als Männer, häufig aufgrund der Kinderbetreuungspflichten.“

„Neueste Daten zeigen, dass die Beschäftigungsquote der Männer im Jahr 2022 bei Erwachsenen im Alter von 16 bis 64 Jahren bei 79 Prozent lag, während die Beschäftigungsquote der Frauen bei 72 Prozent lag, was diesen Punkt deutlich verdeutlicht.“

Frauen verdienen im Durchschnitt weniger als Männer, wodurch die Summe, die sie für die Rente ansparen können, begrenzt ist

Rimmer sagt, dass die Ausweitung der Politik der Regierung, die 30 Stunden kostenlose Kinderbetreuung vorsieht, dazu beitragen sollte, die Rentenlücke zu verringern, die normalerweise dadurch entsteht, dass Frauen längere Zeit von der Arbeit fernbleiben, um sich um Kinder zu kümmern.

Sie begrüßte auch die jüngste Zusage, staatliche Rentenlücken für Eltern – meist Frauen – zu schließen, die kein Kindergeld beantragt haben, weil sie keinen Anspruch auf die Zahlungen hatten.

Helen Morrissey, Leiterin der Rentenanalyse bei Hargreaves Lansdown, sagt: „Die strukturellen Probleme, die die Rentenplanung von Frauen zum Scheitern bringen, sind nur allzu offensichtlich.“

„Der geschlechtsspezifische Rentenunterschied ist zwischen 35 und 39 Jahren mit 10 Prozent am geringsten.“ Unter der AE-berechtigten Bevölkerung ist das Rentenvermögen der Frauen im Alter von 30 Jahren höher.

„Aber sobald sie die Vierzig erreichen, wird es schlimmer, denn die Mischung aus Auszeit vom Arbeitsmarkt, schlechterem Lohn und Teilzeitarbeit richtet ihren Schaden an.“

„In der Altersgruppe der 45- bis 49-Jährigen vergrößert sich die Kluft auf 47 Prozent.“ Bei der Bevölkerung, die zur automatischen Anmeldung berechtigt ist, liegt sie bei 33 Prozent in der Altersgruppe der 40- bis 44-Jährigen.“

Laura Myers, Partnerin bei LCP, sagt, dass die Veröffentlichung der Statistiken durch das DWP einen wichtigen ersten Schritt zur Bekämpfung tiefgreifender geschlechtsspezifischer Ungleichheiten bei Renten darstellt.

„Laura Trott gebührt großes Lob dafür, dass sie diese Arbeit innerhalb weniger Monate nach ihrem Amtsantritt erledigt hat.“

„Dieser Bericht setzt das Thema nicht nur fest auf die Tagesordnung der Regierung, sondern bedeutet auch, dass wir die Regierungen zur Rechenschaft ziehen können, um sicherzustellen, dass bei der klaffenden Kluft zwischen Männern und Frauen bei den Rentenansprüchen Fortschritte erzielt werden.“

„Obwohl in den letzten Jahren gute Fortschritte bei der Verringerung der geschlechtsspezifischen Kluft bei den staatlichen Renten gemacht wurden, nimmt die Kluft zwischen Männern und Frauen bei den beitragsorientierten Rentenansprüchen stetig zu und es besteht die Gefahr, dass sich die Ungleichheiten wiederholen, die wir in der Welt der leistungsorientierten Renten gesehen haben.“

Gail Izat, Workplace Managing Director bei Standard Life, sagt: „Das geschlechtsspezifische Rentengefälle ist immer noch viel zu groß – wir sollten einfach keine so große Diskrepanz zwischen den Rentenersparnissen von Männern und Frauen mehr sehen, wenn wir uns der Mitte der 2020er Jahre nähern.“

„Das Lohngefälle ist ein wichtiger Faktor, und außerdem ist die Wahrscheinlichkeit, dass Frauen mehr als dreimal so häufig Teilzeit arbeiten wie Männer, häufig darauf zurückzuführen, dass sie den Großteil der Betreuungsaufgaben innerhalb der Familie übernehmen.“

Izat fügt hinzu, dass die derzeitigen Maßnahmen der Regierung, die automatisch angemeldeten Personen das Sparen ab dem ersten Pfund ihres Einkommens ermöglichen sollen, hilfreich sein dürften, da der Anteil der Frauen höher ist als der der Männer unter die aktuelle Startposition von 10.000 £ fallen.

Rentenministerin Laura Trott sagt: „Der Erfolg der automatischen Einschreibung hat die Rentenlandschaft im Vereinigten Königreich verändert und Millionen von Frauen zum ersten Mal in die Altersvorsorge gebracht.“

„Während sich die Beteiligungslücke geschlossen hat, bleibt die Vermögenslücke bestehen.“

„Die Veröffentlichung einer offiziellen jährlichen Maßnahme wird uns helfen, die gemeinsamen Bemühungen von Regierung, Industrie und Arbeitgebern zu verfolgen, das geschlechtsspezifische Rentengefälle zu schließen und sicherzustellen, dass Frauen sich auf den Ruhestand freuen können, für den sie so hart gearbeitet haben.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.