Wenn Menschen ein Haus kaufen, gehen sie in der Regel davon aus, eine sinnvolle Investition zu tätigen, da die Preise auf lange Sicht tendenziell steigen.

Sofern sie jedoch kein Barkäufer sind, benötigen sie für den Erwerb einer Immobilie eine Hypothek von einem Kreditgeber.

Sie werden dann Jahrzehnte damit verbringen, diese Hypothek zurückzuzahlen, wobei ein großer Teil ihrer monatlichen Zahlungen auf Zinsen entfällt.

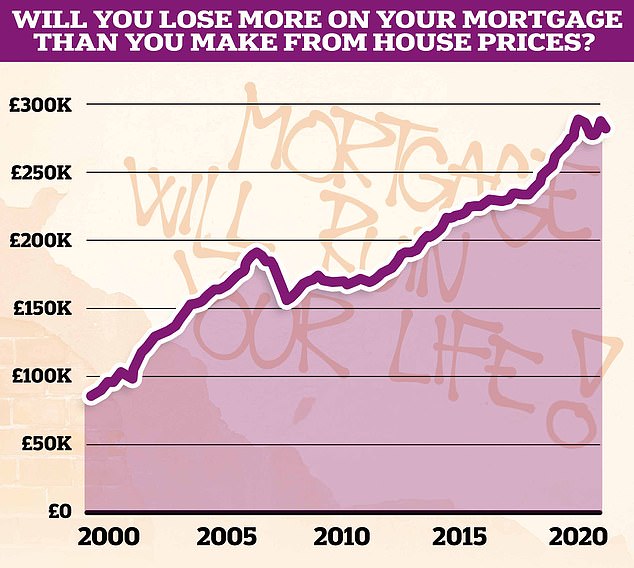

Während sich beim Verkauf einer Immobilie leicht erkennen lässt, wie viel sie durch den Anstieg der Immobilienpreise verdient haben, achten Hausbesitzer in der Regel weniger darauf, wie viel die Hypothek sie in der Zwischenzeit gekostet hat.

Da die Hypothekenzinsen in den letzten zwei Jahren gestiegen sind, bedeutet dies, dass der zurückgezahlte Gesamtbetrag mit größerer Wahrscheinlichkeit die in dieser Zeit durch den Immobilienpreisanstieg erzielten Gewinne übertroffen hat.

Neue Untersuchungen der Vergleichsseite Finder haben ergeben, wie viel jemand, der derzeit ein durchschnittliches Haus in Großbritannien kauft, an Wert gewinnen müsste, um die Hypothekenkosten auszugleichen

Das bedeutet nicht, dass der Kauf eines Eigenheims unbedingt eine schlechte Idee ist, insbesondere wenn die Alternative darin besteht, immer höhere Mieten zu zahlen – aber Eigentümer könnten interessiert sein zu wissen, um wie viel die Immobilie steigen müsste, um ihre Hypothekenkosten vollständig zu decken.

Dank einiger neuer Forschungsergebnisse, die die Vergleichsseite für persönliche Finanzen Finder exklusiv mit This is Money geteilt hat, können wir genau das enthüllen.

Die Analyse basiert auf der Annahme, dass jemand ein durchschnittliches Haus in Großbritannien mit einer Anzahlung von 25 Prozent und einer Hypothekenlaufzeit von 30 Jahren kauft und gleichzeitig den durchschnittlichen Hypothekenzins der letzten 30 Jahre zahlt, der 4,25 Prozent beträgt, wenn auch die typischen damit verbundenen Gebühren berücksichtigt werden Umschuldung.

Ein durchschnittliches Haus in Großbritannien kostet derzeit 281.913 £, und jemand, der es mit einer 30-jährigen Hypothek kauft, würde laut Finder am Ende 445.000 £ für das Haus und die Hypothek ausgeben.

Damit die Immobilie diesen Wert erreicht, müsste der Angebotspreis also um 58 Prozent steigen, was über einen Zeitraum von 30 Jahren monetär über 163.000 £ entspricht.

Die gute Nachricht für potenzielle Hauskäufer ist jedoch, dass der durchschnittliche Hauspreis in Großbritannien in den letzten 30 Jahren um gewaltige 416 Prozent gestiegen ist.

Sollte dies erneut passieren, wäre ein Haus, das heute 281.913 £ wert ist, laut Finder im Jahr 2054 1.454.981 £ wert.

Was wäre, wenn die Hypothekenzinsen dort bleiben würden, wo sie sind?

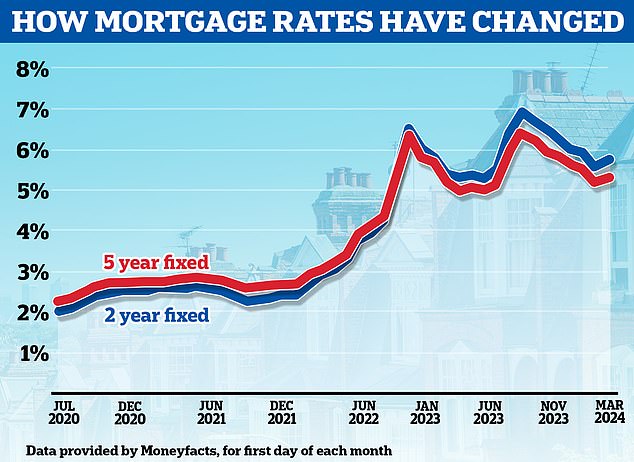

Die Hypothekarzinsen liegen derzeit leicht über dem 30-Jahres-Durchschnitt.

Laut dem Makler L&C Mortgages sind derzeit zweijährige Festzinsprodukte das beliebteste Hypothekenprodukt bei Kreditnehmern.

Laut Finder beträgt der aktuelle durchschnittliche zweijährige Festhypothekenzins für jemanden, der mit einer Anzahlung von 25 Prozent kauft, 4,97 Prozent.

Wenn dieser Satz in den nächsten 30 Jahren gleich bleiben würde, würde der Gesamtbetrag, den jemand zahlen müsste, auf 477.900 £ steigen. Dies ergibt einen zusätzlichen Betrag von 90,65 £ pro Monat und insgesamt über 32.600 £.

> Wie geht es mit den Hypothekenzinsen weiter und wie lange sollten Sie die Zinsen festlegen?

Laut Moneyfacts beträgt die durchschnittliche zweijährige Festhypothek 5,81 %

Laut Moneyfacts liegt die durchschnittliche zweijährige Festhypothek über alle Einlagengrößen hinweg derzeit mit 5,81 Prozent höher.

Wenn dies der durchschnittliche Zinssatz für die nächsten 30 Jahre wäre, würde der Gesamtbetrag, den jemand beim Kauf eines durchschnittlichen Eigenheims zahlen müsste, auf 517.705 £ steigen, was einem zusätzlichen Betrag von 72.705 £ über die Laufzeit der Hypothek entspricht, allerdings ohne Berücksichtigung Zusätzliche Gebühren.

Damit die Immobilienpreise den Kosten der Hypothek entsprechen, müssten sie in den nächsten 30 Jahren um rund 84 Prozent steigen.

Werden die Immobilienpreise weiterhin wie in der Vergangenheit steigen?

Damit die Immobilienpreise in den nächsten 30 Jahren genauso schnell steigen wie in den letzten 30 Jahren, müssten sie unter Berücksichtigung der jährlichen Zinseszinseffekte im Durchschnitt jedes Jahr um etwa 5,63 Prozent steigen.

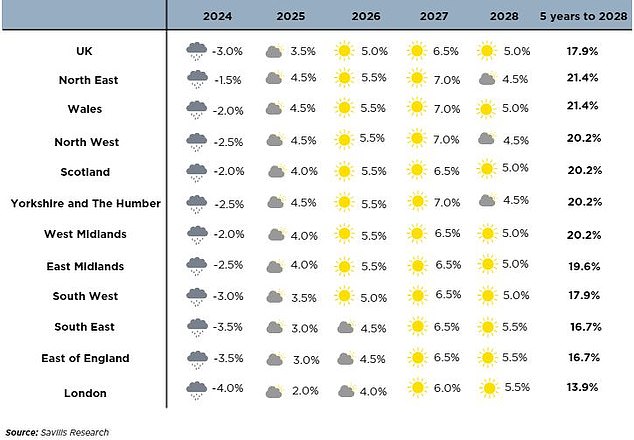

Dies scheint durchaus möglich zu sein. Allerdings zeichnen viele der großen Immobilienpreisprognosen zumindest für die nächsten fünf Jahre ein trübes Bild.

Beispielsweise prognostiziert der Immobilienmakler Savills, dass die durchschnittlichen Immobilienpreise in Großbritannien in den fünf Jahren bis 2028 um 17,9 Prozent steigen werden.

Savills prognostiziert, dass die Immobilienpreise in Großbritannien in den nächsten fünf Jahren um weniger als 18 % steigen werden

Unterdessen prognostiziert Knight Frank, dass die durchschnittlichen Immobilienpreise in Großbritannien im gleichen Zeitraum um 20,5 Prozent steigen werden.

Das Immobilienunternehmen JLL prognostiziert ein noch flacheres Bild, da die durchschnittlichen Immobilienpreise bis 2028 um 14 Prozent steigen werden, was einem durchschnittlichen Anstieg von 2,7 Prozent pro Jahr entspricht.

Letztlich sind Immobilienpreisprognosen mit Vorsicht zu genießen. Die nächsten fünf Jahre vorherzusagen ist schwer genug, aber die nächsten 30 Jahre genau vorherzusagen ist fast unmöglich.

Ist der Kauf eines Hauses eine sinnvolle Investition?

Der Besitz eines Eigenheims wird oft als mehr als nur eine Investition angesehen, es ist eine britische Obsession, und viele betrachten den Aufstieg auf die Leiter als einen der großen Meilensteine des Lebens.

Der Kauf einer Immobilie gilt oft als Zeichen von Unabhängigkeit, Sicherheit und Erfolg.

Oftmals wird das Eigentum auch als bevorzugte Alternative zur Miete angesehen, was oft bedeutet, ständig steigende Mieten an einen Vermieter zu zahlen, der die Mieter jederzeit und mit einer Frist von nur zwei Monaten zum Auszug auffordern könnte.

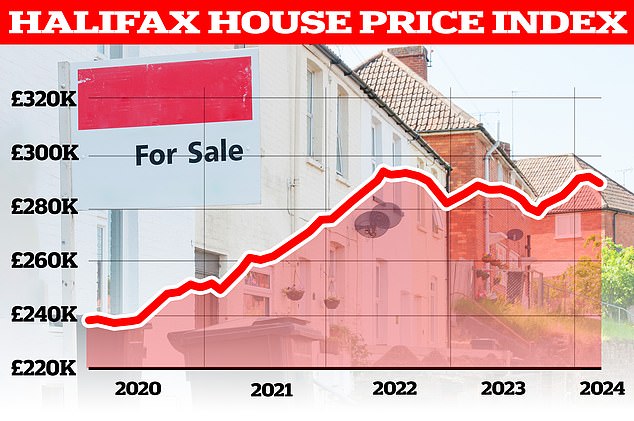

Was als nächstes? Während die Immobilienpreise auf lange Sicht tendenziell steigen, tendieren sie aufgrund höherer Hypothekenzinsen seitwärts und sind in den letzten zwei Jahren sogar gesunken

Doch rein finanziell betrachtet ist der Kauf und Besitz eines Eigenheims mit mehr als nur den Kosten einer Hypothek verbunden.

Der Kauf ist auch mit einigen zusätzlichen Kosten verbunden, wie z. B. Anwalts- und Sachverständigengebühren, und für diejenigen, die umziehen, fallen auch Immobilienmaklergebühren und in den meisten Fällen Stempelsteuerkosten für zukünftige Käufe an.

Hinzu kommen die Betriebskosten, zu denen Reparaturen und Wartung gehören, oder häufiger Betriebskosten und Erbbauzinsen, wenn es sich um ein verpachtetes Objekt handelt.

Letztendlich kann der Kauf einer Immobilie zwar als Investition angesehen werden, sollte aber nicht allein aus diesem Grund erfolgen.

Liz Edwards, Expertin für persönliche Finanzen bei Finder, sagte: „Der Aufstieg auf die Immobilienleiter ist für Briten normalerweise eine solide Investition, aber vor dem Kauf gibt es einige wichtige Dinge zu beachten.“

„Erstens: Gehen Sie nicht davon aus, dass die bisherigen Hauspreissteigerungen anhalten werden.“

„Es ist sogar möglich, dass die Preise einen längeren Rückgang erleben – zum Beispiel brachen die Preise ein und erholten sich fast acht Jahre lang zwischen Juli 1989 und April 1997 nicht mehr.“

„Zweitens sollte man bedenken, dass der Preis eines Hauses nicht der einzige Kostenfaktor ist.“ Es fallen zusätzliche Gebühren wie Stempelsteuer, Anwaltsgebühren und eine Hypothekengebühr an.

„Und wie diese Untersuchung gezeigt hat, tragen die Hypothekenkosten erheblich zu den Gesamtkosten eines Hauses bei – insbesondere, wenn die Zinssätze in der Zukunft steigen.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.