Kann Legal & General den Turbulenzen entkommen, die die Anleihemärkte kurz vor dem Zusammenbruch gebracht haben? Der Vermögensverwalter investierte begeistert in haftungsgetriebene Anlagen

Test: L&G-Chef Nigel Wilson wurde bereits für seine Arbeit gelobt

Vor knapp einem Jahr feierte Legal & General Investment Management ein rundes Jubiläum.

Es ist 20 Jahre her, seit sie sich an einer innovativen Strategie für ihre Pensionskassenkunden zu beteiligen begann. Großbritanniens größter Vermögensverwalter setzte die Strategie begeistert ein und rühmte sich letzten November in einer Notiz, dass sie „Treuhändern und Sponsoren helfen sollte, nachts besser zu schlafen“.

Wie hieß also diese wundersame Lösung? Liability Driven Investment oder LDI – eine Abkürzung, von der bis vor wenigen Wochen nur wenige gehört hatten. Jetzt ist es gleichbedeutend mit einem Beinahe-Zusammenbruch nach einem Ausverkauf an den Anleihemärkten im Gefolge des unglücklichen Mini-Budgets des ehemaligen Bundeskanzlers Kwasi Kwarteng.

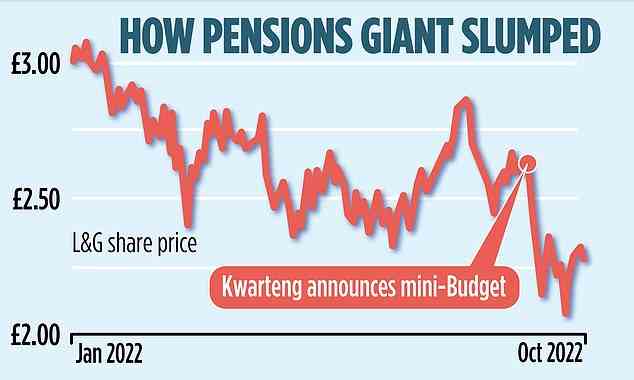

Legal & General Investment Management ist Teil der breiteren Lebensversicherungsgruppe L&G, deren Marktwert seit dem Mini-Budget um mehr als 10 Prozent gesunken ist.

Es ist ein seltener Rückschlag für den seit zehn Jahren bestehenden Vorstandsvorsitzenden Sir Nigel Wilson, 65, der Lob für seine Investitionen in den britischen Wohnungsbau und die Infrastruktur erhalten hat. Ein Stellenangebot der ehemaligen Premierministerin Liz Truss als Ministerin für Investitionen verschmähte er schlau. Er könnte feststellen, dass er in seinem Tagesjob viel zu tun hat, da LDIs nicht das einzige Problem sind, das die Anleger der 186 Jahre alten Versicherungsgesellschaft beunruhigt.

Während die Rezessionsängste zunehmen, machen sie sich auch Sorgen über die Aussichten für die zehn Milliarden Pfund an Unternehmensanleihen, die sie hält. Die Gruppe hat zugegeben, dass der „außergewöhnliche“ und „beispiellose“ Ausverkauf am Anleihemarkt „Herausforderungen“ für ihre LDI-Kunden verursacht hat.

Die Idee von LDIs, wie das Unternehmen in seiner Mitteilung vom November 2021 erklärte, bestand darin, das Risiko zu verringern, dass Rentensysteme mit Endgehalt Renten nicht bei Fälligkeit zahlen können. L&G ist zum größten Akteur in einer Branche geworden, deren Größe auf 1,6 Billionen Pfund angewachsen ist. Es hat mehr Rentensysteme dazu gebracht, die Strategie zu nutzen, indem es zunehmend auf Hebelwirkung setzt – Renditen, aber auch Risiken durch Kreditaufnahme erhöht. Bis November hatte L&G über 800 LDI-Kunden.

Analysten schätzen, dass es in diesem Jahr LDI-Fonds im Wert von 400 Milliarden Pfund verwaltete, was 30 Prozent seines verwalteten Vermögens entspricht.

Als der Markt für britische Anleihen zusammenbrach, löste dies eine Verkaufsspirale aus, die die Bank of England dazu veranlasste, mit einer vorübergehenden Zusage einzugreifen, Anleihen im Wert von bis zu 65 Milliarden Pfund zu kaufen.

L&G konnte den Anlegern in diesem Monat versichern, dass die Intervention den Druck auf die Kunden verringert hat und dass seine Bilanz als Mittelsmann zwischen Kunden und Kreditgebern nicht offengelegt wurde.

Der Rivale Schroders, ein kleinerer Akteur auf dem LDI-Markt, gab diese Woche bekannt, dass es einen 20-Milliarden-Pfund-Einbruch bei den Vermögenswerten im Marktwirbel gab.

Laut einem Analysten, der den Sektor abdeckt, dürften die von L&G verwalteten LDI-Vermögenswerte jedoch einen Verlust von 40 Mrd. £ erlitten haben.

Er sagte, es hätte nur geringe direkte Auswirkungen auf den Konzerngewinn. Was die Märkte jedoch befürchten, ist ein Anstieg der Spreads von Unternehmensanleihen – die Differenz zwischen den Zinssätzen, die Anleihegläubiger für die Kreditvergabe an Unternehmen verlangen können, im Vergleich zu den niedrigeren Zinssätzen für britische Benchmark-Staatsanleihen. Ein Anstieg dieser Spreads deutet auf Nervosität hinsichtlich der Aussichten der Unternehmen hin. Das könnte Probleme für L&G bedeuten, das Unternehmensanleihen im Wert von 80 Milliarden Pfund hält, um einen Einkommensstrom für die Auszahlung von Renten an Rentner bereitzustellen, sagte der Analyst.

„Wenn es viele Ausfälle und Herabstufungen auf dem Kreditmarkt gibt, wäre L&G negativ betroffen“, sagte er. “Noch ist nichts passiert, aber die Ausweitung der Spreads wird als Vorbote für Herabstufungen und Zahlungsausfälle angesehen.”

Der Analyst sagte, das Anleihenportfolio von L&G habe sich durch frühere Belastungen „extrem gut“ entwickelt. Aber er fügte hinzu: “Ich verstehe die Befürchtungen, dass L&G von einem großen globalen Kreditereignis, einer Rezession, in der Unternehmen untergehen und ihre Schulden nicht bezahlen können – etwas Unerwartetes – betroffen wäre.”

Er fügte hinzu, dass dieses Szenario derzeit nicht die Mainstream-Ansicht sei.

L&G sagte, es habe keine Schwierigkeiten gehabt, „Collateral Calls“ in seinem Rentenportfolio zu erfüllen.

Analysten von JPMorgan sagten kürzlich in einer Mitteilung, dass die LDI-Episode „mehr positive als negative Folgen“ für den Sektor hatte, da sie Unternehmen dazu bringen könnte, ihre Pensionsfonds an Lebensversicherer wie L&G auszulagern.

L&G lehnte eine Stellungnahme ab.