Ich bin 68 Jahre alt und habe den Großteil meiner Mittel sowohl in einem Unternehmen als auch in meiner Rente angelegt. Mein Haus ist etwa 600.000 £ wert und vollständig im Besitz.

Ich möchte meiner Tochter beim Kauf ihres ersten Eigenheims helfen, indem ich ihr das Geld gebe, das sie für eine Anzahlung benötigt.

Ich habe den 25-prozentigen Steuerfreianteil bereits von einer meiner Renten abgezogen.

Hypothekenhilfe: In unserer wöchentlichen Kolumne „Navigation the Mortgage Maze“ beantwortet der Makler David Hollingworth Ihre Fragen

Die Herausforderung besteht darin, dass ich, wenn ich beispielsweise 40.000 £ aus einer dieser Quellen beziehe, dafür den höheren Steuersatz zahlen muss.

Gibt es alternativ Hypotheken für ältere Menschen – eine Form der Eigenkapitalfreisetzung –, mit denen das Geld aufgebracht werden kann?

Die Sicherheit wäre das Haus und ein Rententopf von über 500.000 Pfund. Die Hypothek könnte dann über einen Zeitraum von beispielsweise fünf bis zehn Jahren mit Mitteln abbezahlt werden, deren Höhe unter der höheren Steuergrenze liegt.

Scrollen Sie nach unten, um herauszufinden, wie Sie David fragen können DEIN Hypothekenfrage

David Hollingworth antwortet: Die Bedingungen für Erstkäufer bleiben auf dem aktuellen Markt weiterhin äußerst schwierig.

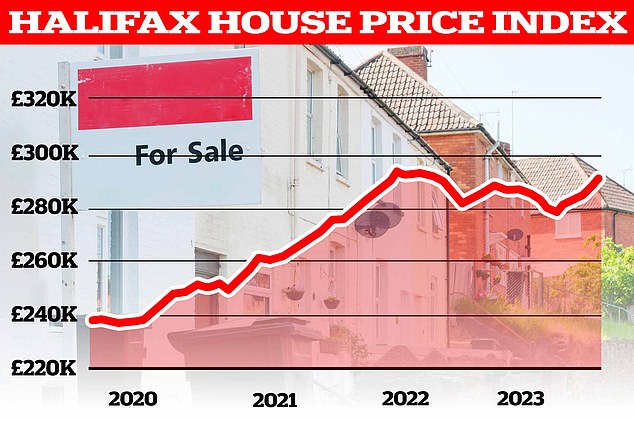

Die Immobilienpreise sind bis zu einem gewissen Grad gesunken, aber in vielen Fällen kann dies den starken Preisanstieg, der durch die hohe Nachfrage während der Pandemiezeit verursacht wurde, kaum bremsen.

Höhere Zinssätze haben den Druck auf das Budget und die Erschwinglichkeit von Erstkäufern nur erhöht.

Bei hohen Immobilienpreisen ist eine erhebliche Anzahlung erforderlich. Auch wenn es eine große Auswahl an Hypotheken für diejenigen gibt, die nur 5 Prozent zurückzahlen müssen, ist allzu oft die Notwendigkeit einer höheren Einzahlung erforderlich, um die Differenz zwischen der maximal verfügbaren Kreditaufnahme basierend auf ihrem Gehalt und dem Betrag auszugleichen Der Kaufpreis.

> Wie Sie Ihr Haus umschulden und das beste Angebot finden

Ist eine Anzahlung erforderlich?

Es gibt sogar einige Hypotheken, die es einem Erstkäufer ermöglichen, bis zu 100 Prozent des Kaufpreises zu leihen.

Im Allgemeinen wird die Funktionsweise dieser verschiedenen Geschäfte komplexer sein, aber es könnte sich lohnen, darüber nachzudenken, ob es überhaupt eine Lösung gibt, die keine Anzahlung erfordert.

Die Skipton Track Record-Hypothek würde beispielsweise davon abhängen, dass Ihre Tochter nachweisen kann, dass sie in der Vergangenheit eine höhere Miete als die Hypothekenzahlung gezahlt hat und dass die Hypothek für ihr Einkommen erschwinglich wäre.

Wieder im Aufwind? Die Immobilienpreise sind bis zu einem gewissen Grad gesunken, aber in vielen Fällen kann dies den starken Preisanstieg, der durch die hohe Nachfrage während der Pandemiezeit verursacht wurde, kaum bremsen

Andere Kreditgeber wie Buckinghamshire BS und Loughborough BS bieten Programme an, die bis zu 100 Prozent des Kaufpreises leihen können, aber das Eigenkapital des Elternhauses als zusätzliche Sicherheit für die Hypothek verwenden.

Sie müssten dennoch nachweisen, dass die Hypothek auf der Grundlage des Einkommens Ihrer Tochter bezahlbar wäre.

Obwohl einige Kreditgeber die Verwendung des Einkommens der Eltern zur Aufstockung des Kreditbetrags zulassen, kann es aufgrund des Alters zu Einschränkungen bei der maximalen Hypothekenlaufzeit kommen.

> Real-Cost-Hypothekenrechner: Prüfen Sie, was ein neuer Festzins kosten würde

Hypotheken für ältere Kreditnehmer

Kreditgeber sind in ihren Optionen für ältere Kreditnehmer flexibler geworden. Sie konnten schon immer darüber nachdenken, einen Kredit bis zur Rente zu vergeben, legen jedoch häufig ein Höchstalter am Ende der Hypothekenlaufzeit fest.

Oft kann die Obergrenze bei 75 liegen, aber mittlerweile gibt es mehr Kreditgeber, die eine Kreditvergabe bis zu 80 und 85 in Betracht ziehen, was ausreichen könnte, um Ihre Anforderungen zu erfüllen.

Einige Kreditgeber können je nach den individuellen Umständen eine Kreditvergabe an ein noch höheres Alter in Betracht ziehen.

Dies würde effektiv die Aufnahme einer herkömmlichen Hypothek ermöglichen, wobei der Kreditgeber sicher sein möchte, dass die Immobilie ausreichend besichert und die Hypothek bezahlbar ist.

Das Renteneinkommen sollte akzeptabel sein, um die Erschwinglichkeit zu belegen.

> Wie geht es mit den Hypothekenzinsen weiter und sollten Sie diese für zwei oder fünf Jahre festlegen?

Hypotheken nur mit Zinsen für die Altersvorsorge

Eine alternative Option, die Ihnen möglicherweise noch mehr Flexibilität bei der Laufzeit der Hypothek bieten würde, wäre eine Rentenhypothek (Rio-Hypothek).

Wie der Name schon sagt, würden die monatlichen Hypothekenzahlungen nur die Zinsen der Hypothek abdecken, nicht den Restbetrag – es gibt aber auch keine definierte Laufzeit.

Stattdessen würde die Hypothek bei Verkauf, im Todesfall oder bei einem Umzug in die Langzeitpflege zurückgezahlt.

Da noch eine monatliche Zahlung zu leisten ist, muss ein ausreichendes Einkommen für die Hypothek nachgewiesen werden.

Eine Reihe von Bausparkassen wie Leeds BS und Nottingham BS bieten RIO-Hypotheken an, ebenso wie einige spezialisierte Kreditgeber wie Livemore, Perenna und Hodge Bank.

Wenn sich die Einhaltung der monatlichen Zahlungen als schwierig erweisen könnte, wäre es sinnvoll, Lösungen zur Eigenkapitalfreisetzung wie eine lebenslange Hypothek zu prüfen.

Dies würde es Ihnen ermöglichen, das Eigenkapital der Immobilie anzuzapfen, aber anstatt monatliche Zahlungen leisten zu müssen, würden sich die Zinsen mit der Zeit erhöhen.

Zusammenfassend lässt sich sagen, dass es Optionen gibt, und es lohnt sich zunächst zu überlegen, ob Sie Ihrer Tochter den Kauf ermöglichen können, ohne eine Hypothek auf Ihr Haus aufnehmen zu müssen.

Es gibt eine Reihe von Gründen, die für Sie möglicherweise nicht funktionieren. In diesem Fall könnte auch die Aufnahme einer Hypothek zur Mittelbeschaffung eine Möglichkeit sein – sofern die Tragbarkeit gegeben ist.

Anschließend müssten Sie die Kosten einer Kreditaufnahme berücksichtigen, um ein Urteil zu fällen, und sich beraten lassen, wie sich diese im Vergleich zu den möglichen Kostenfolgen einer Freigabe von Bargeld aus anderen Quellen verhalten würden.

Navigieren Sie durch das Hypothekenlabyrinth

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.