Ich vertraue darauf, dass die Lloyds Banking Group auf eine Gegenreaktion der Kunden wegen der Einstellung von mehr als drei Millionen Sparbüchern vorbereitet ist – eine Geschichte, die mein Kollege Patrick Tooher vor sieben Tagen erzählt hat.

Obwohl viele Banken und Bausparkassen diese Bücher bereits abgeschafft haben, sind sie bei Sparern, die lieber in die Filiale gehen als online, nach wie vor beliebt.

Sie erfreuen sich besonders großer Beliebtheit bei älteren Menschen, die sich darüber trösten lassen, dass ihnen das Buch einen stichhaltigen Beweis dafür liefert, wie viel sie auf ihrem Konto haben.

Die Einziehung der meisten Lloyds-Sparbücher erfolgt zwischen Oktober und Jahresende. Einige werden jedoch bereits im Rahmen eines „Soft Launch“ deaktiviert, was zu Bestürzung führt. Sparbücher verschwinden bei allen Sparmarken des Unternehmens – Halifax und Bank of Scotland sowie Lloyds.

Vor ein paar Tagen sprach ich mit John Oddy über die Erfahrung seines Sohnes, als ihm gesagt wurde, er könne sein Halifax-Sparbuch in der Filiale in Birkenhead, Merseyside, nicht mehr verwenden.

Deaktiviert: Die Einziehung der meisten Lloyds-Sparbücher erfolgt zwischen Oktober und Jahresende

Anthony Oddy, jetzt Anfang 50, leidet am Asperger-Syndrom. Er wohnt in einer betreuten Wohnanlage, führt aber ein recht unabhängiges Leben, indem er selbst kocht und putzt. Dennoch ist er auf Bargeld angewiesen und bezahlt damit seine großen Rechnungen (Miete, Heizung und Essen). Es bedeutet einen wöchentlichen Besuch in seiner Halifax-Filiale, um Geld abzuheben.

„Die Mitarbeiter kennen ihn und kümmern sich um ihn“, sagt John. „Anthony mag das Sparbuch, weil es ihm Woche für Woche sagt, wie viel Geld er auf seinem Konto hat.“ Anthony, sagt sein Vater, habe sich nie für das Internet interessiert.

Vor kurzem kam Anthony in seiner Filiale an, um seinen üblichen Bargeldbetrag abzuheben, nur um zu erfahren, dass das Sparbuch nicht mehr gültig sei. Er ging ohne das nötige Bargeld, um seine Rechnungen zu bezahlen, was dazu führte, dass John ihm Geld lieh, als sie sich am nächsten Tag trafen.

Ob Anthony von der Filiale mitgeteilt wurde, dass er immer noch Bargeld von seinem Konto abheben könne, ohne das Sparbuch zu verwenden, ist umstritten – Halifax sagt in einem Brief an John, dass er dies könne; Anthony ist da anderer Meinung. Unbestreitbar ist jedoch, dass Anthony keine vorherige Benachrichtigung über die Deaktivierung seines Sparbuchs erhalten hat – ein Punkt, den der Manager John bestätigte, als er die Filiale in Birkenhead besuchte, um eine Erklärung für den Vorfall einzuholen.

Interne Bankdokumente, die The Mail on Sunday eingesehen hat, deuten darauf hin, dass Kunden zwei Monate im Voraus über die Änderung informiert werden sollten.

John, 84, beschwerte sich bei Halifax über die Umstellung des Kontos seines Sohnes von Sparbuch auf Kartenkonto. Obwohl seine Beschwerde abgelehnt wurde, erhielt er eine Entschädigung in Höhe von 20 £ für die Zeit und die Reisekosten, die er aufgewendet hatte, um herauszufinden, warum das Sparbuch seines Sohnes verschrottet worden war.

Ziemlich unsensibel verwies Halifax‘ Brief darauf, dass sich Anthonys Filiale in Maidstone, Kent, und nicht in Birkenhead befände – Filialen seien 263 Meilen voneinander entfernt.

Anthony hat nun eine Karte erhalten, mit der er in seiner Filiale Bargeld abheben kann. Er ist also zufrieden, auch wenn es keine Garantie dafür gibt, dass die Niederlassung in Birkenhead für immer bestehen bleibt. Eines der Hauptziele hinter der Abschaffung von Sparbüchern durch Lloyds besteht darin, die Nutzung der Filialen zu reduzieren, damit das Unternehmen sein Netzwerk „rationalisieren“ kann.

John, ein regelmäßiger Kirchgänger, ist beunruhigt über die allmähliche Depersonalisierung des Bankwesens, die zu Filialschließungen und stärker automatisierten Dienstleistungen führt.

„Menschenfreundlichkeit war früher etwas, was man von einer Bank erwarten konnte“, sagt er. „Aber durch die Schließung von Filialen und den Zwang, Online-Bankgeschäfte zu tätigen, ist es Mangelware.“ Jetzt müssen einige meiner Kirchenkollegen ein Taxi nehmen, wenn sie eine Filiale der Bank besuchen wollen, bei der sie ein Konto haben. Ist das ein Fortschritt?’

Natürlich ist es das nicht.

Wenn Sie aufgrund der Entfernung Ihres Sparbuchs eine schlechte Erfahrung gemacht haben, teilen Sie mir dies bitte mit. Senden Sie eine E-Mail an [email protected] – oder schreiben Sie mir an: The Mail on Sunday, 9 Derry Street, Kensington, London W8 5HY.

ROck auf die Stadt, die ihre Banken bewahrt hat!

Einige Einwohner von Llandudno in Conwy, Nordwales, sind nach wie vor unzufrieden mit der Entscheidung des Stadtrats vor neun Jahren, 50.000 Tonnen Steine an seinem Hauptstrand abzuladen – um die Küste vor Erosion zu schützen.

Bisher haben mehr als 10.000 Menschen eine Petition an das walisische Parlament unterzeichnet, in der sie die Entfernung der Felsen und die Wiederherstellung eines Sandstrandes fordern.

Über eines können sich Einwohner (und Touristen) jedoch nicht beschweren: Die Unterstützung der Bankenbranche für die Stadt – ein Punkt, der vor ein paar Tagen von Leser Peter Rowlands angesprochen wurde.

Himmel: Einwohner (und Touristen) können sich nicht über die Unterstützung der Bankenbranche für Llandudno beschweren

Der 63-Jährige genoss kürzlich mit seiner Frau Gaynor und seiner Tochter Emily einen dreitägigen Urlaub in Llandudno.

Obwohl Peter sich des Tumults über den Felsen bewusst war, fielen ihm vor allem die vielen Banken und Bausparkassen in der Stadt auf. „Ich war angenehm überrascht“, sagt Peter, „und sie waren auch alle beschäftigt.“

Ein Kontrast, sagt er, zu seiner Heimatstadt Bromborough, Merseyside (fünf Meilen südlich von Birkenhead – siehe Hauptgeschichte). Die Schließung der HSBC-Filiale im Juli bedeutet, dass die Stadt nur noch Nationwide an ihrer Hauptstraße hat.

„Es ist schön zu sehen, dass Llandudno sich dem Trend widersetzt“, sagt er. „Ein großes Lob für diese charmante Küstenstadt.“

Absolut Peter, obwohl ich 1 £ darauf wetten würde, dass die letzte Bank (nicht die Bausparkasse) in Llandudno schließt, bevor die Gemeinde dem Hauptstrand wieder seinen früheren Glanz verleiht.

Fantastische Kampagne

Wie fantastisch, dass die Daily Mail ihre Kampagne „Schluss mit unnötigen Todesfällen durch Prostatakrebs“ neu gestartet hat, um sicherzustellen, dass mehr Männer mit Symptomen so schnell wie möglich untersucht werden. Je früher der Krebs erkannt wird, desto größer sind die Chancen, ihn zu besiegen.

Obwohl ich diesen Killer nicht besiegt habe, steht mein Krebs unter ständiger Überwachung. Nicht von den Chinesen, sondern vom Berater Christopher Ogden. Ein MRT-Scan erwartet Sie.

Lassen Sie sich also bitte untersuchen. Und wenn Sie Entwarnung bekommen, spenden Sie an die Wohltätigkeitsorganisation Prostate Cancer UK und verstärken Sie diese, wenn möglich, mit Gift Aid.

Verblüfft über Barclaycard? Tritt in den Klub ein

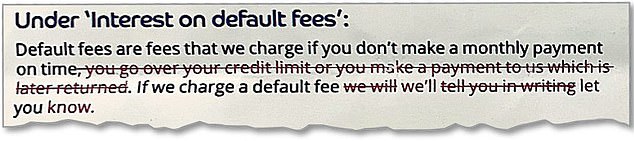

Barclaycard ist ziemlich gut in der Kundenkommunikation. Doch die jüngste Mitteilung, in der die Änderungen an den Allgemeinen Geschäftsbedingungen erläutert werden, hat einige Kunden ziemlich verunsichert.

Bei der Detaillierung der Änderungen wurde darauf zurückgegriffen, jetzt überflüssige Wörter zu streichen und Wörter dunkelrosa und rot zu färben, je nachdem, ob sie neu bzw. vorhanden sind. Alle Kontraktionen sind rot.

Sie stimmen vielleicht nicht zu, aber es hat eine Weile gedauert, bis ich herausgefunden habe, dass es sich bei den oben genannten Punkten um „Verzugsgebühren“ handelt, die wir erheben, wenn Sie eine monatliche Zahlung nicht pünktlich leisten. Wenn wir eine Verzugsgebühr erheben, teilen wir Ihnen dies mit. Ein Leser meint, wenn dieses Dokument das Ergebnis künstlicher Intelligenz sei, helfe uns der Himmel. KI hin oder her, es ist verwirrend und bereitet Kopfschmerzen.

NS&I ändert den Kurs

Der staatlich unterstützte Sparkassenriese NS&I schwatzt immer davon, Produkte anzubieten, die für die Kunden attraktiv, für den Steuerzahler nicht zu teuer und nicht so sexy sind, dass sie es den Banken unmöglich machen, mit ihnen zu konkurrieren.

Doch mit der Einführung von zwei marktführenden einjährigen festverzinslichen Anleihen, die vergleichbare Angebote um ein Vielfaches übertreffen, hat sich die Richtung geändert. Es hat dem Rest des Marktes deutlich gemacht, dass viele Sparer ein viel besseres Angebot verdienen, als sie derzeit bekommen.

Es ist kein Zufall, dass NS&Is Einführung seiner einjährigen garantierten Wachstums- und Einkommensanleihen (mit monatlichen Zinsen) von Worten von Andrew Griffith, dem Wirtschaftsminister des Finanzministeriums, begleitet wurde.

Er sagte pointiert: „Es ist wichtig, dass Sparer von den jüngsten Zinserhöhungen profitieren können.“ Mit anderen Worten: Wenn NS&I fair spielen können, können das auch die Banken und Bausparkassen.

Ich warte darauf, dass Sparanbieter einjährige Anleihen auf den Markt bringen, die den von den NS&I-Wachstums- und Einkommensanleihen angebotenen Bruttozinssatz von 6,2 und 6,03 übertreffen.

Ich hoffe auch, dass es bei NS&I aufgrund dieser Kühnheit nicht zu einem seiner zeitweiligen Zusammenbrüche im Kundenservice kommt. Lassen Sie mich wissen, wenn Sie Probleme damit haben.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.