Steigende Kosten setzen die Haushaltsbudgets enorm unter Druck – von Energierechnungen bis hin zu Benzinpreisen ist in den letzten Monaten alles gestiegen.

Die Inflation steigt auf ein jahrzehntelanges Hoch und könnte bis zum Frühjahr fünf Prozent erreichen, prognostiziert die Bank of England.

Einige Haushalte sehen sich jedoch mit Preiserhöhungen konfrontiert, die um ein Vielfaches höher sind als die offiziellen Inflationszahlen vermuten lassen, warnen Experten.

Die Inflation ist ein Maß dafür, wie stark die Preise für Waren und Dienstleistungen im Durchschnitt im Vergleich zum Vorjahr steigen.

Steigende Kosten setzen die Haushaltsbudgets unter Druck, da die Preise in letzter Zeit hochgefahren sind

Das Office for National Statistics, das die Daten zusammenstellt, stellt die Preise von rund 700 Gütern und Dienstleistungen des täglichen Bedarfs zusammen, um eine einzige Gesamtzahl für die britische Inflationsrate zu ermitteln. Dies ist als Verbraucherpreisindex (VPI) bekannt.

Aber diese Schlagzeilenzahl verbirgt große Unterschiede bei den Preiserhöhungen zwischen verschiedenen Artikeln und Dienstleistungen.

Je nachdem, wofür Sie Ihr Geld ausgeben, kann die Inflationsrate, die Sie erleben, niedriger – oder viel höher – als die offizielle Rate sein.

Wenn beispielsweise ein Großteil Ihres Budgets eher für Reisekosten verwendet wird, erhöht das Ihre persönliche Inflationsrate, denn die Transportkosten sind mit 9,9 Prozent mehr als doppelt so hoch wie die durchschnittliche Inflationsrate.

Auch wenn Sie viele Schuhe und Kleidung kaufen, hat dies möglicherweise Ihre persönliche Inflationsrate nach unten gedrückt, da die Kosten für diese Artikel mit -0,4 Prozent im Durchschnitt tatsächlich gesunken sind.

Wer hat die höchsten persönlichen Inflationsraten?

Die Kosten vieler zentraler Haushaltsrechnungen sind deutlich schneller gestiegen als die offizielle Inflationsrate von 4,2 Prozent.

Diese Rechnungen machen einen höheren Anteil an den Ausgaben der ärmsten Haushalte aus und werden daher von der Inflation am härtesten getroffen. Sie sind auch schwer zu kürzen.

So sind beispielsweise die Kosten für Wohnen, Wasser, Strom, Gas und andere Brennstoffe um 6,8 Prozent gestiegen. Insbesondere bei älteren Rentnern dürften die Inflationsraten deutlich über dem Durchschnitt liegen.

Rob Burgeman vom Vermögensverwalter Brewin Dolphin warnt: „Ich denke, manche Leute haben derzeit eine persönliche Inflationsrate, die das Mehrfache des durchschnittlichen VPI-Wertes beträgt.

“Sie sind wahrscheinlich Menschen mit niedrigem Einkommen, da sie Geld für das Nötigste ausgeben und nicht für Dinge, die wie Technologie im Preis sinken”, sagt er.

“Ab dem Alter von 80 Jahren kann die Rate bei Pflegebedürftigkeit noch höher sein, deren Kosten tendenziell um fünf bis zehn Prozent pro Jahr steigen.”

Die Vermögensverwalter Rathbone Investment Management und St James’s Place sagen, dass ihre reichsten Kunden eine besonders hohe persönliche Inflationsrate aufweisen.

Ein wesentlicher Treiber sind die Gebühren für Privatschulen, die im Durchschnitt um das Doppelte der aktuellen Inflationsrate und bei den Spitzenschulen um das Dreifache gestiegen sind. Ebenso die gehobenere Kinder- und Altenpflege.

Doug Brodie ist Direktor des auf Renteneinkommen spezialisierten Beraters Chancery Lane. Er glaubt, dass die persönlichen Inflationsraten je nach individuellem Lebensstil variieren.

Er sagt: „Beispielsweise könnte ein Elternteil, der täglich zur Arbeit pendeln und regelmäßig außer Haus essen muss, eine persönliche Inflationsrate haben, die über dem VPI liegt.

„Da ihre Familie in einem warmen Zuhause leben muss, können sie nicht einmal ihre Stromrechnungen kürzen.

“Aber ein junger Tee-Totaler ohne Kinder, der Fahrrad fährt, könnte eine negative Inflationsrate haben.”

Auf der Website des Vermögensverwalters Rathbones bei Rathbones können Sie Ihre persönliche Inflationszahl mit einem Rechner berechnen. com/persönlicher Inflationsrechner.

Sie geben eine Schätzung Ihrer Ausgaben für eine Vielzahl von Artikeln wie Essen, Kommunikation und Reisen ein, und es berechnet Ihre persönliche Inflationsrate und wie sie im Vergleich zum Durchschnitt in Großbritannien abschneidet.

Wie halten Sie die Inflation im Griff?

Wenn Sie Ihr Einkommen im gleichen Tempo wie Ihre persönliche Inflationsrate steigen lassen können, sollten Sie keine negativen Auswirkungen auf Ihren Lebensstandard sehen. Das ist leichter gesagt als getan.

Diejenigen, die erwerbstätig sind, haben möglicherweise Schwierigkeiten, eine Lohnerhöhung durchzusetzen, die die Inflation übertrifft, während diejenigen, die im Ruhestand sind, wahrscheinlich von einem festen Einkommen leben müssen, das sich nicht mit der Inflation ändert.

Glücklicherweise hat die staatliche Rente einen gewissen Inflationsschutz und wird ab April entsprechend der Inflationsrate vom September um 3,1 Prozent steigen.

Allerdings ist die Inflation seither gestiegen und wird dies wahrscheinlich auch weiterhin tun.

Für Rentenempfänger reichen die 3,1 Prozent also bei weitem nicht aus, um ihren Lebensstandard zu halten.

Wenn Sie Ihr Einkommen nicht steigern können, können Sie Ihre Ausgaben reduzieren oder billigere Waren kaufen.

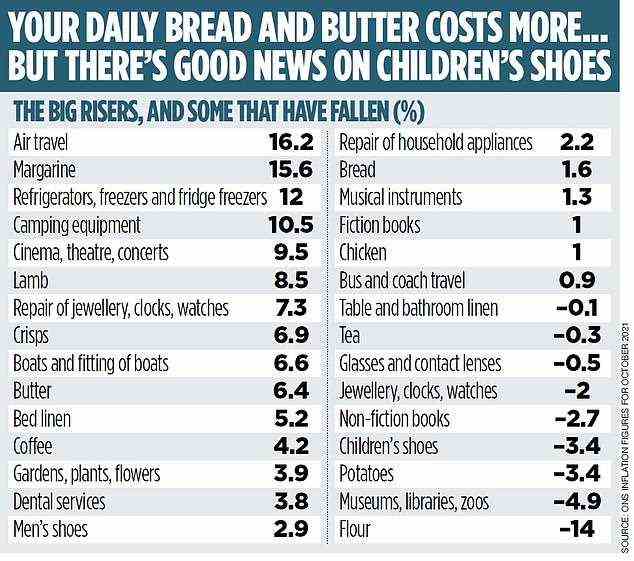

So sind beispielsweise die Kosten für Butter im letzten Jahr um 6,4 Prozent gestiegen, während Margarine um 15,6 Prozent gestiegen ist.

Die Brotpreise sind um 1,6 Prozent gestiegen, während die Mehlpreise um 14 Prozent gefallen sind. Der Preis für Hühnchen ist um ein Prozent gestiegen, während Lamm 8,5 Prozent teurer ist als vor einem Jahr.

So schützen Sie Ihr Notgroschen

Hier ist kein einziges Sparkonto verfügbar, das derzeit die Inflation schlägt, obwohl es sich immer noch lohnt, herumzustöbern, um den bestmöglichen Zinssatz zu erzielen.

Sparer mit großen Notgroschen in bar, die sie mindestens fünf Jahre lang nicht brauchen werden, sollten jedoch stattdessen eine Investition in Betracht ziehen – wo die Chance auf eine inflationsbereinigte Rendite besser ist.

Eine Investition ist nicht ratsam, wenn Sie Ihr Geld wahrscheinlich bald benötigen oder eine geringe Neigung zum Anlagerisiko haben.

Verwenden Sie den Inflationsrechner von Money, um zu sehen, wie sich die Preise verändert haben und was Geld früher wert war.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, verdienen wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass kommerzielle Beziehungen unsere redaktionelle Unabhängigkeit beeinträchtigen.