Zahlen zeigen, dass immer mehr Paare, die sich scheiden lassen, riskante Rentenbindungen oder „zweckgebundene“ Vereinbarungen treffen, während die Aufteilung des Potts nach dem „Clean Break“ relativ stabil bleibt.

Anwälte sagen, dass Rentenpfändungen in der Regel die schlechteste Option sind, da der Rentenempfänger möglicherweise keine Zahlungen mehr in seinen Fonds einzahlt und der Vertrag mit seinem Tod hinfällig wird.

„Die zunehmende Beliebtheit von Rentenpfändungsanordnungen ist rätselhaft, da in den meisten Fällen eine Rententeilung vorteilhafter ist“, sagt Francesca Davey, leitende Mitarbeiterin im Familienrechtsteam von Nockolds, das vom Justizministerium Zahlen zu aktuellen Trends erhalten hat .

„Es ist fraglich, ob viele Menschen, die den Weg der Rentenpfändung gehen, angemessen beraten werden.“

Sich scheidende Paare: Die Rente ist neben dem Familieneigentum meist ihr größtes finanzielles Gut

Paare können sich jetzt innerhalb von sechs Monaten nach dem ersten Antrag scheiden lassen, auch wenn ein Partner dagegen ist. Nach den Reformen im Frühjahr 2022 findet der Prozess größtenteils online statt – einschließlich der Zustellung der Scheidungspapiere per E-Mail.

Finanzielle Regelungen werden weiterhin in einem separaten und parallelen Verfahren geregelt, das auch nach der Rechtskraft der Scheidung fortgesetzt werden kann.

Aber viele Paare, die sich selbst scheiden lassen, übersehen möglicherweise die Renten, obwohl sie neben dem Familienheim potenziell ihr größtes finanzielles Kapital darstellen.

Beim Umgang mit den Renten im Falle einer Scheidung gibt es im Wesentlichen drei Möglichkeiten: Sie werden im Rahmen einer Rentenaufteilungsanordnung getrennt aufgeteilt; Ein Partner stellt einen Teil des Einkommens bereit, um es nach der Pensionierung an seinen Ex-Ehepartner auszuzahlen. und deren Wert mit anderen Vermögenswerten verrechnet.

Viele Experten empfehlen Ihnen, einen Finanzberater und einen Anwalt zu konsultieren, bevor Sie eine Scheidungsvereinbarung treffen.

Francesca Davey: „Das Ignorieren von Rentenguthaben kann für jemanden mit geringer oder keiner Altersvorsorge finanziell katastrophal sein.“

Im Jahr 2022 gab es rund 119.700 Scheidungsanträge, gegenüber 108.300 im Jahr 2021, wie Nockolds in einer Informationsfreiheitsanfrage an das MoJ feststellte. Die Zahl für 2021 lag etwas unter den 109.300, die sich im Jahr 2017 scheiden ließen.

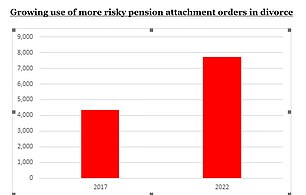

Doch die Anwaltskanzlei hat in den Zahlen einen Trend zu „minderwertigen“ Rentenpfändungsanordnungen festgestellt, obwohl das MoJ im Jahr 2018, als es rund 4.600 waren, die Veröffentlichung von Daten dazu eingestellt hatte.

Für das Jahr 2021 liegen nur unvollständige Zahlen vor. Damals gab es von April bis Dezember rund 4.200 Anträge auf Rentenpfändungsanordnungen. Im Jahr 2022 stieg die Zahl jedoch sprunghaft auf 7.700 an.

Mittlerweile gab es im Jahr 2017 rund 36.200 Anträge auf Altersvorsorgeanordnungen, im Jahr 2021 sank die Zahl auf 23.600 und im Jahr 2022 stieg sie auf 26.300.

Doch trotz des dramatischen Anstiegs der Scheidungszahlen im Jahr 2022 blieb der Anteil der Anträge auf Rententeilungsanordnungen mit 22 Prozent etwa gleich.

Davey sagt: „Der Vorteil einer Rententeilungsanordnung besteht darin, dass der Fonds sofort zwischen den Ehegatten aufgeteilt wird, sodass der Antragsteller jetzt weiß, was in seinen Rententopf fließt, und planen kann.“

„Eine Rentenpfändung ist riskant, es sei denn, die Rente ist bereits in Anspruch genommen, da der Rentenempfänger möglicherweise einfach aufhört, in das System einzuzahlen.“ Ein weiterer großer Nachteil besteht darin, dass Rentenpfändungsanordnungen automatisch mit dem Tod des Rentenempfängers enden.

„Wenn Sie keine ordnungsgemäße finanzielle Anordnung haben und wieder heiraten, verlieren Sie Ihr Recht, viele der üblichen finanziellen Anordnungen zu beantragen, einschließlich einer Rentenpfändungsanordnung, und verpassen wertvolle Ansprüche.“

Quelle: Justizministerium und Nockolds

Davey sagt, dass Rentenpfändungsanordnungen „im Allgemeinen als minderwertige finanzielle Abhilfe angesehen werden“, aber der Anstieg ihrer Verwendung könnte teilweise durch den Anstieg der „silbernen“ Geschiedenen erklärt werden, da sie am besten geeignet sind, wenn eine Rente bereits in Anspruch genommen wird.

Sie fügt jedoch hinzu, dass das durchschnittliche Scheidungsalter nur sehr langsam ansteige, was den starken Anstieg der Anträge auf Rentenpfändungsanordnungen in den letzten Jahren nicht hinreichend erklären könne.

Das durchschnittliche Scheidungsalter liegt für Männer bei 46,4 Jahren und für Frauen bei 43,9 Jahren. Von 2005 bis 2015 ist die Zahl der Männer, die sich im Alter von 65+ scheiden ließen, um 23 Prozent und bei Frauen um 38 Prozent gestiegen.

Unterdessen warnt Nockolds auch, dass der Online-Scheidungsprozess den Antragstellern nicht die Bedeutung rechtsverbindlicher finanzieller Anordnungen vor Augen führt, sodass scheidende Paare, die Kosten senken wollen, möglicherweise davon ausgehen, dass eine persönliche Vereinbarung über die Finanzen ausreichend ist.

Davey sagt: „Private Vereinbarungen sind nicht rechtsverbindlich und fallen oft mit der Zeit auseinander, insbesondere wenn eine Partei eine neue Beziehung beginnt.“ „Es kommt sehr selten vor, dass die Gerichte eine Scheidungsvereinbarung erneut eröffnen, sobald sie abgeschlossen ist, unabhängig davon, ob eine Partei eine persönliche Vereinbarung bricht.“

Übersehen „selbstgemachte Geschiedene“ die Renten?

Wenn es um Renten geht, befürchten viele Rechts- und Rentenexperten, dass Paare, die sich selbst scheiden lassen, diese übersehen, obwohl sie neben dem Familienheim potenziell ihr größtes finanzielles Kapital darstellen.

„Oft wird fälschlicherweise davon ausgegangen, dass eine Rente nicht teilbar ist, weil sie auf den Namen eines Ehegatten ausgestellt ist und ausschließlich mit dessen Erwerbstätigkeit verbunden ist“, sagt Davey.

Wenn ein Ehegatte auch nur eine bescheidene Endgehaltsrente aufgebaut hat, besteht eine gute Chance, dass diese deutlich mehr wert ist als das durchschnittliche Haus im Vereinigten Königreich

„Das Ignorieren von Rentenguthaben kann für jemanden mit geringer oder keiner Altersvorsorge finanziell katastrophal sein.“ Wenn ein Ehegatte auch nur eine bescheidene Endgehaltsrente aufgebaut hat, besteht eine gute Chance, dass diese deutlich mehr wert ist als das durchschnittliche Haus im Vereinigten Königreich.

„Während die meisten Menschen eine gute Vorstellung davon haben, was ihr Haus wert ist, wissen weitaus weniger, was die Rente ihres Ehepartners wert ist, wie hoch die Leistungen sind oder wie viele Renten sie haben oder bei wem ihr Fonds liegt, was dazu führt, dass …“ Ungleiche Prioritäten bei der Aufteilung des ehelichen Vermögens.

Sarah Dodds, eine leitende Mitarbeiterin im Familienrechtsteam von Kingsley Napley, sagt, es sei ungewöhnlich, dass Rentenpfändungsanordnungen heute in der Praxis zu sehen seien, und es sei überraschend, dass die Daten des Justizministeriums darauf hindeuten, dass sie zunehmen.

„Während es einige ganz bestimmte Umstände gibt, in denen eine Anordnung zur Rentenpfändung vorzuziehen sein könnte, wäre für die meisten sich scheidenden Paare eine Anordnung zur Rentenaufteilung die beste Lösung.“

„Die Einführung von Rententeilungsanordnungen im Jahr 2000 (bei denen sofort ein separater Fonds für den Empfänger eingerichtet wird) wurde vielfach befürwortet, und auch wenn das Verfahren zur Rententeilungsanordnung nicht perfekt ist, vermeidet es doch einige der gravierenden Fallstricke einer Rentenpfändungsanordnung.“

Sarah Dodds: „Für die meisten sich scheidenden Paare wäre eine Rententeilungsanordnung das Beste“

Dodds hält es für möglich, dass die offensichtliche Zunahme der Nutzung letzterer auf die Zunahme von „DIY-Scheidungen“ zurückzuführen ist, bei denen keine Rechts- oder Finanzberatung in Anspruch genommen wird und die Fallstricke unklar sind.

„Vielleicht werden sie fälschlicherweise als günstigere Option gegenüber einer vollständigen Rententeilung angesehen.“ Was auch immer der Grund sein mag, es bleibt eindeutig Aufklärungsarbeit zu leisten, um die Vorteile von Rententeilungsanordnungen zu erläutern und zu erklären, warum sie in Betracht gezogen werden sollten. Dies sollte sowohl vom MoJ als auch von der Familienrechtsgemeinschaft angegangen werden.“

Dodds fügt hinzu, dass die Daten des MoJ auch den besorgniserregenden Trend zu stützen scheinen, dass Rentenguthaben bei einer Scheidung ignoriert werden.

„Dies ist besorgniserregend, da Renten oft das wertvollste Gut sind und die Befürchtung besteht, dass sie von sich scheidenden Ehegatten übersehen werden, weil sie keinen Rechtsbeistand eingeholt haben oder versucht haben, den Zeit- und Kostenaufwand für die Beauftragung eines spezialisierten Rentenexperten zu vermeiden.“

Ein Sprecher des Justizministeriums sagt: „Unsere Änderungen im Scheidungsrecht haben Paaren mehr Zeit gegeben, ihre Probleme zu lösen, und eine größere Chance, dies einvernehmlich zu lösen.“

„Unser neues Online-Scheidungssystem bietet Informationen zu finanziellen Angelegenheiten, einschließlich Renten, um Familien durch getrennte Finanzverfahren zu unterstützen.“

Die Regierung erwartete nach den Reformen im Jahr 2022 einen vorübergehenden Anstieg der Scheidungsanträge, da die Menschen darauf warteten, einen Antrag nach dem neuen Verfahren zu stellen.

Es wird jedoch darauf hingewiesen, dass internationale Erkenntnisse belegen, dass sich die Scheidungsraten langfristig nicht erhöhen, wenn man „Schuldverschulden“ aus dem Prozess entfernt, und dass die Zahl der Scheidungen voraussichtlich auf das vorherige Niveau zurückkehren wird.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.