Ich habe mein letztes Jahr mit einem festen Fünfjahresvertrag zu 2,1 Prozent abgeschlossen, dessen Umschuldung im Oktober 2024 fällig ist – angesichts der aktuellen Lage höchstwahrscheinlich zu einem höheren Zinssatz.

Mein Haus hat einen Wert von 303.000 £. Mein aktueller Hypothekensaldo beträgt 39.500 £.

Meine monatliche Rückzahlung beträgt 247 £, außerdem zahle ich jeden Monat zu viel und zusätzlich 205 £. Gelegentlich zahle ich auch Pauschalbeträge bis zu meinem Freibetrag von 20 Prozent.

Ich gehe davon aus, dass ich mein Guthaben bis August 2024 auf etwa 30.000 £ reduzieren kann.

– Lesen Sie: Wie Sie Ihr Haus umschulden und das beste Angebot finden

Hypothekenhilfe: In unserer neuen wöchentlichen Kolumne Navigate the Mortgage Maze beantwortet der Makler David Hollingworth Ihre Fragen.

Wäre die beste Empfehlung:

A. Umschuldung bis Oktober 2024 zu jedem beliebigen Restbetrag, ohne in der Zwischenzeit etwas zu viel zu bezahlen – ich weiß, dass mein Zinssatz nicht so niedrig sein würde wie der, den ich derzeit festgelegt habe.

B. Umschuldung im Oktober 2024 mit einem Restbetrag von rund 30.000 £ wegen Überzahlung (ohne dass zwischenzeitlich Gebühren anfallen).

C. Zahlen Sie den gesamten Betrag vorher ab, damit ich mich nicht um eine Hypothek kümmern muss. Bei vorzeitiger Abwicklung fällt keine Vorfälligkeitsentschädigung an.

Ich habe diese Mittel noch nicht, könnte aber einen Familienkredit bekommen. Dies ist die beste Option, aber realistischerweise möglicherweise nicht möglich.

Grundsätzlich: Sollte ich in diesem letzten Jahr so viel wie möglich zu viel bezahlen? Oder eine Umschuldung in beliebiger Höhe vornehmen? JH

Scrollen Sie nach unten, um herauszufinden, wie Sie David fragen können DEIN Hypothekenfrage

David Hollingworth antwortet: Obwohl viele Eigenheimbesitzer bereits mit dem Auslaufen ihrer Festzinsbindung zu kämpfen haben, gibt es viele, die weiterhin den Schutz einer bestehenden Festzinsvereinbarung genießen.

Wenn diese auslaufen, wird es fast zwangsläufig mit einem höheren Zinssatz zu tun haben, da die Ära der historischen Tiefststände des Leitzinses vor ein paar Jahren zu Ende ging.

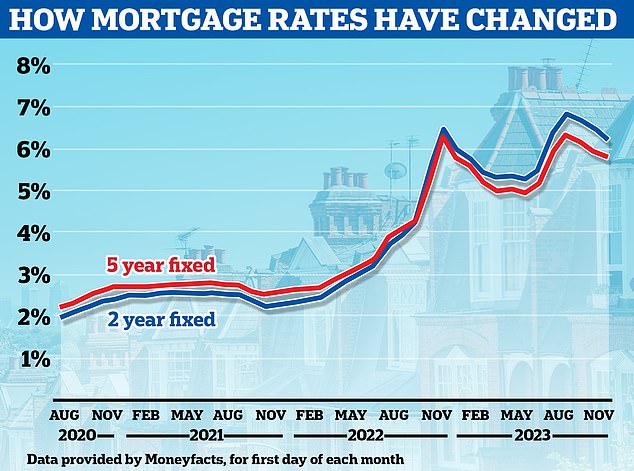

Seit Dezember 2021 ist der Leitzins vom Allzeittief von 0,1 Prozent auf aktuell 5,25 Prozent gestiegen.

Obwohl einige Festzinssätze am niedrigsten Punkt nur 1 Prozent betrugen, hing vieles von dem Punkt ab, an dem Sie die Festsetzung vorgenommen haben.

Die Festzinssätze stiegen in Zeiten der Volatilität in diesem Jahr und nach dem Minibudget stark an und erreichten in vielen Fällen 6 Prozent oder mehr, sodass Ihr Zinssatz äußerst attraktiv erscheint.

Glücklicherweise sind die Festzinssätze zurückgegangen, da sich die Zinsaussichten verbessert haben, aber die angebotenen Zinssätze für einen aktuellen Festzinssatz für zwei oder fünf Jahre werden immer noch mehr als doppelt so hoch sein wie der Zinssatz, den Sie in den letzten Jahren genossen haben.

Es ist genau die richtige Denkweise, den Rest dieses Deals bestmöglich zu nutzen, anstatt nur auf eine derzeit scheinbar unvermeidliche Erhöhung der Zahlungen in einem Jahr zu warten.

Es scheint, dass Sie niedrige Zinssätze als gute Möglichkeit genutzt haben, zusätzliche Zahlungen aus dem Restbetrag zu leisten.

– Wie geht es mit den Hypothekenzinsen weiter und sollten Sie diese für zwei oder fünf Jahre festlegen?

Sinkend: Die durchschnittlichen Festhypothekenzinsen scheinen nach einer Flut von Zinserhöhungen in der ersten Jahreshälfte etwas zurückzugehen, bleiben aber deutlich höher als in den Vorjahren

Die meisten Kreditgeber bieten die Möglichkeit einer Überzahlung, ohne dass eine Gebühr für die vorzeitige Rückzahlung anfällt.

In den meisten Fällen beträgt dieser typischerweise 10 Prozent pro Jahr. Es gibt jedoch einige Kreditgeber, darunter auch Ihr aktueller Kreditgeber, der noch mehr Flexibilität bietet und die Rückzahlung von bis zu 20 Prozent des Restbetrags pro Jahr ohne Vertragsstrafe ermöglicht.

Es ist immer wichtig, die Bedingungen sorgfältig zu prüfen, da ein ERC umfangreich sein kann.

Wenn Sie bis zum Ende des aktuell niedrigen Tarifs weiter planen, können Sie die Auswirkungen höherer Tarife abmildern.

Wenn Sie zu viel bezahlen, müssen Sie am Ende Ihres Vertrags mit einem geringeren Restbetrag rechnen, was dazu beiträgt, den Anstieg der Zahlungen zu begrenzen.

Möglicherweise möchten Sie jedoch auch darüber nachdenken, ob das Sparen des Geldes im Laufe des nächsten Jahres eine alternative oder zusätzliche Strategie darstellen könnte.

Die Sparzinsen sind gestiegen und können über 5 Prozent liegen, so dass Sie möglicherweise mehr Zinsen erhalten, als Sie durch eine Überzahlung sparen würden.

Sie müssen jedoch eine mögliche Einkommensteuer auf die verdienten Zinsen berücksichtigen, die den offensichtlichen Unterschied in den Sätzen erheblich verringern könnte.

Sie haben bereits eine relativ kleine Hypothek und einige Kreditgeber haben eine Mindestkredithöhe für ihre Umschuldungszinsen, aber ich glaube nicht, dass Sie das davon abhalten sollte, Ihrem bevorzugten Ansatz zu folgen, sei es, dass Sie einen Pauschalbetrag ansparen, um die Hypothek zu reduzieren, wenn Sie dazu kommen das Ende des aktuellen Tarifs oder die fortgesetzte Überzahlung, um den Restbetrag Monat für Monat zu reduzieren.

Wenn Sie an dem Punkt angelangt sind, nach einem neuen Tarif zu suchen, berücksichtigen Sie unbedingt etwaige Gebühren, da diese einen großen Einfluss auf den Gesamtwert eines potenziellen neuen Geschäfts haben.

– Real Cost Mortgage Calculator: Prüfen Sie, was ein neuer fester Zinssatz kosten würde

Überzahlung: Hollingworth sagt, dass eine Überzahlung der Hypothek bedeutet, dass sie am Ende des Vertrags mit einem geringeren Restbetrag zu kämpfen haben, was dazu beitragen wird, den Anstieg der Zahlungen zu begrenzen

Aufgrund der Höhe der Hypothek lohnt es sich wahrscheinlich nicht, eine Gebühr zu zahlen, um einen niedrigeren Zinssatz zu erhalten, und es ist besser, sich für etwas mit einem etwas höheren Zinssatz, aber ohne Gebühren zu entscheiden.

Ein Berater hilft Ihnen bei der Navigation durch die verschiedenen Optionen, sei es ein Wechsel zu einem neuen Kreditgeber oder der Abschluss eines neuen Vertrags mit Ihrem aktuellen Kreditgeber.

Sie können Sie auch über andere Optionen informieren, wie zum Beispiel Tracker, die völlig ERC-frei sein könnten, oder Offset-Angebote, die es Ihnen ermöglichen, Ersparnisse auf die Hypothek anzurechnen.

Ich schlage daher vor, dass Sie weiterhin für das Ende des aktuellen Vertrags planen, um weitere Fortschritte in der Hypothek zu erzielen.

Auch wenn Sie davon ausgehen, dass Sie nicht die gesamte Hypothek abbezahlen können, können Sie dennoch einen Plan erstellen, der dafür sorgt, dass Sie den Tag, an dem Sie keine Hypothek mehr haben, schnell erreichen können.

Navigieren Sie durch das Hypothekenlabyrinth

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.