Eine Geschichte von zwei Lebenshaltungskostenkrisen: Geringverdiener kaufen weniger, während Gutverdiener weiter ausgeben, aber sparen – und einer von 20 Krediten aufnimmt, um seinen Lebensstil aufrechtzuerhalten

- Etwa 50 % der reichsten zwei Fünftel haben weiterhin Dinge gekauft, die sie schon immer gekauft haben

- Mehr als die Hälfte von ihnen hat weniger Bargeld beiseite gelegt, während ein Viertel Ersparnisse ausgegeben hat

- Einer von 20 nahm Kredite auf, um seinen Lebensstil aufrechtzuerhalten, und einer von 12 nutzte eine Gehaltserhöhung

Briten mit niedrigeren Einkommen kürzen ihre Ausgaben, um über die Runden zu kommen, aber bessergestellte Haushalte ignorieren steigende Preise und verwenden Ersparnisse, um ihren Lebensstil aufrechtzuerhalten, wie neue Zahlen zeigen.

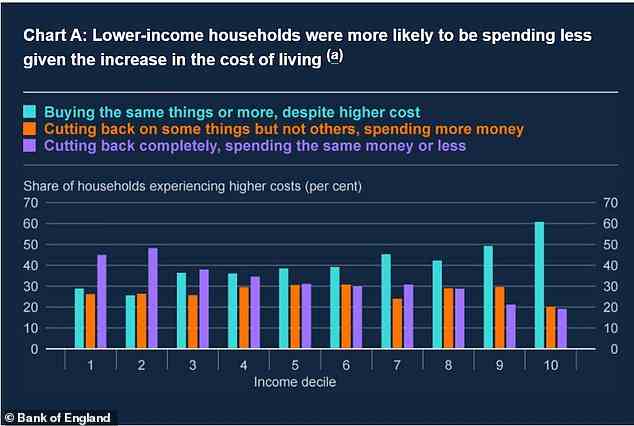

Die Bank of England stellte fest, dass rund die Hälfte der reichsten zwei Fünftel angesichts der Wahl, mehr auszugeben oder zu kürzen, trotz Preiserhöhungen weiterhin die gleiche Menge an Dingen gekauft haben, die sie immer gekauft haben – oder mehr.

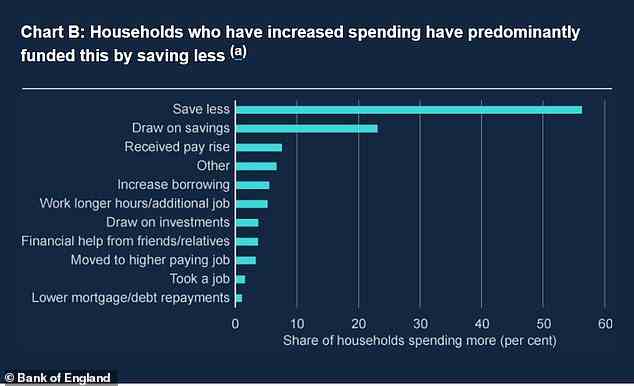

Sie haben dies ermöglicht, indem sie weniger Geld auf die Seite gelegt haben, sagte die Bank.

Im Gegensatz dazu hat fast die Hälfte des ärmsten Fünftels der Menschen im Vereinigten Königreich ihre Einkäufe gekürzt, sodass sie genauso viel oder weniger ausgeben als zuvor, wobei ein Viertel nur bei einigen Einkäufen gekürzt hat.

Kaufen oder nicht kaufen? Besser situierte Haushalte, die sich entschieden haben, das zu kaufen, was sie immer gekauft haben, haben diese Mehrkosten in der Regel durch weniger Sparen finanziert

Die im September durchgeführte Umfrage unter 6.000 Personen ergab, dass insgesamt 70 Prozent angaben, dass der Preis der Dinge, die sie normalerweise kaufen, gestiegen sei.

Aber die Haushalte reagieren unterschiedlich auf die galoppierende Inflation, die nach offiziellen Angaben mit 11,1 Prozent die höchste seit 41 Jahren ist.

Die Lebensmittelpreise sind besonders stark gestiegen, wobei die Lebensmittelinflation in Großbritannien im Oktober 12,4 Prozent erreichte, ein neuer Rekord, so das British Retail Consortium.

Laut der Bank haben Geringverdiener meistens versucht, die Auswirkungen steigender Preise zu begrenzen, indem sie ihre Einkäufe reduzierten oder auf billigere Ersatzprodukte umstiegen.

“In der Zwischenzeit haben Haushalte mit höherem Einkommen weiterhin dieselben Waren konsumiert oder ihre Einkäufe erhöht und daher insgesamt mehr ausgegeben”, fügte sie hinzu.

Diese wohlhabenderen Haushalte, die mehr Geld ausgegeben haben, haben diese Mehrkosten im Allgemeinen durch weniger Sparen finanziert.

Rainy-Day-Fonds: Ein Viertel der Menschen investierte in Ersparnisse, um an ihrem Lebensstil festzuhalten

Mehr als die Hälfte von ihnen sagte der Bank of England, sie hätten weniger Bargeld beiseite gelegt, während ein Viertel ihre Ersparnisse ausgegeben habe.

Etwa einer von zwölf Haushalten gab an, dass eine Gehaltserhöhung ihm geholfen habe, die steigenden Kosten zu tragen, aber einer von 20 gab an, dass er Kredite aufnahm, um seinen Lebensstil aufrechtzuerhalten.

“Obwohl die Daten darauf hindeuten, dass Sparen vielen Haushalten – insbesondere solchen mit höheren Einkommen – ermöglicht hat, die Auswirkungen höherer Kosten auf ihre Ausgaben zu verringern, scheint der allgemeine Rückgang der Realeinkommen der Haushalte insgesamt den Gesamtverbrauch zu belasten”, so die Bank sagte.

Über die Runden kommen: Fast die Hälfte des ärmsten Fünftels der Menschen in Großbritannien hat aufgrund der steigenden Lebenshaltungskosten seine Ausgaben komplett gekürzt

Das Ausmaß, in dem die Haushalte ihre Ausgaben einschränken, wird ein wichtiger Faktor dafür sein, wie stark sich die britische Wirtschaft verlangsamt.

Die Ergebnisse spiegeln separate Untersuchungen von Hargreaves Lansdown wider, die dies ergaben Steuerzahler mit höherem Steuersatz hatten mit weniger als halb so hoher Wahrscheinlichkeit wie Steuerzahler mit Basissteuersatz Kürzungen bei nicht lebensnotwendigen Dingen vorgenommen (15 Prozent gegenüber 39 Prozent).

„Besserverdienende sind entschlossen, der traurigen Realität steigender Preise zu trotzen und die Dinge zu kaufen, die sie immer gekauft haben“, sagte Sarah Coles, Senior Personal Finance Analyst bei Hargreaves Lansdown.

„Das bedeutet, dass sie weniger wahrscheinlich die kurzfristige Qual erleiden, Ausgaben zu opfern.

“Infolgedessen kürzen sie jedoch ihre Ersparnisse, fressen vorhandene Gelder auf und bauen Schulden auf, sodass sie langfristig auf mehr chronische Schmerzen eingestellt sind.”

Separate Daten haben gezeigt, dass Briten zunehmend in ihre Überziehungskredite eintauchen und „Jetzt kaufen, später zahlen“-Modelle nutzen, um mit den steigenden Lebenshaltungskosten fertig zu werden.