Die Wahrscheinlichkeit, dass ein junger Mensch auf die Wohnungsleiter kommt, wird laut einer neuen Studie zunehmend vom Vermögen der Eltern bestimmt.

Laut einer Studie der University of Bath geben Personen aus den wohlhabendsten Verhältnissen dreimal häufiger Wohneigentum im Alter von 35 Jahren an als Personen aus den am stärksten benachteiligten Verhältnissen.

Der Vergleich erfolgte zwischen denen, deren Eltern gut ausgebildete Hausbesitzer waren, und denen, die aus einem „gering gebildeten“ Mieterhintergrund stammten.

Diejenigen, die in gebildeten Hausbesitzerfamilien geboren wurden, kaufen mit 35 eher Eigenheime und könnten zehnmal so viel Eigenkapital in diesen Immobilien angesammelt haben wie andere Eigentümer

Es hieß, es gebe eine zunehmende „wirtschaftliche Strafe“ im Zusammenhang mit der Geburt von Eltern mit niedrigem Einkommen, die „die Lebensentscheidungen des Einzelnen zunehmend einschränken und tiefgreifende Auswirkungen auf das spätere Leben haben würde“.

Sie wies beispielsweise darauf hin, dass diejenigen, die kein Geld in einem Heim gebunden haben, Schwierigkeiten haben könnten, die Sozialfürsorge zu bezahlen.

Die Studie, die Zahlen aus der jüngsten Vermögens- und Vermögenserhebung des Amtes für Statistik verwendet, ergab auch, dass sich die Ungleichheit beim Wohneigentum im Laufe der Zeit verschärft hatte.

Es heißt, dass junge Menschen aus den am wenigsten wohlhabenden Verhältnissen im Jahr 2018 ein geringeres Maß an Eigenheimbesitz und Wohnvermögen meldeten als ihre Vorgänger, die unter ähnlichen Umständen aufgewachsen waren, nur sechs Jahre zuvor.

Im Gegensatz dazu nahm das Wohnvermögen junger Menschen aus wohlhabenden Verhältnissen zwischen den beiden untersuchten Zeiträumen nicht ab.

„Wohnvermögen“ bezieht sich auf den Wert des Eigenheims, das sie besitzen, abzüglich der Höhe der Hypothek.

Und unter den jüngeren Menschen, die ein Eigenheim besaßen, verfügten 2018 diejenigen aus den wohlhabendsten Verhältnissen über zehnmal mehr „Wohnungsvermögen“ als diejenigen aus den am stärksten benachteiligten Personen.

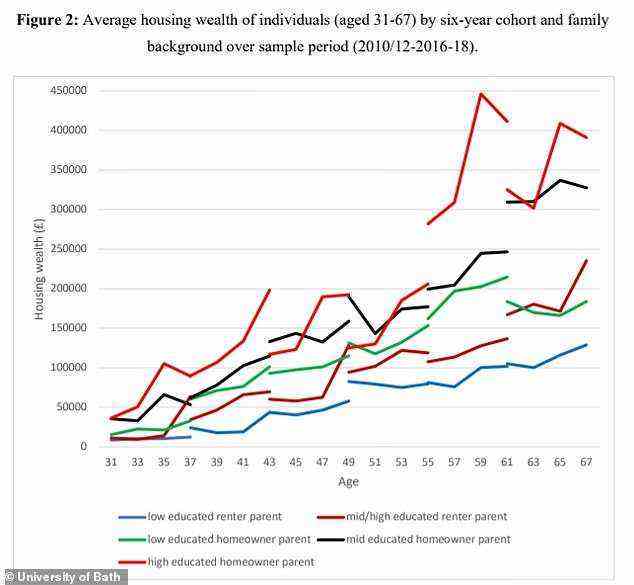

Diejenigen mit hochgebildeten Hausbesitzereltern hatten im Allgemeinen das größte „Haushaltsvermögen“

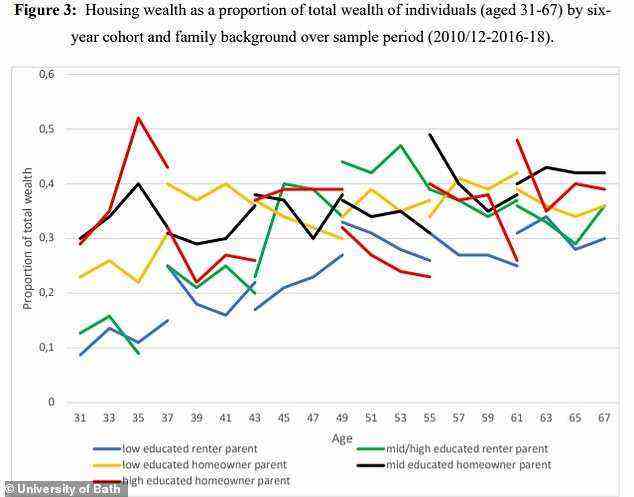

Diese Grafik zeigt den Anteil des Wohnvermögens am Gesamtvermögen des Einzelnen

Im Alter von 35 Jahren verfügte die erstere Gruppe über durchschnittlich 105.296 £ Wohnvermögen gegenüber 10.536 £ für die letztere.

Die Studie legt nahe, dass Wohneigentum im Laufe der Zeit ungleicher wird, wobei Personen aus ärmeren Verhältnissen weniger wahrscheinlich Eigenheime besitzen und Eigenkapital in diesen Eigenheimen aufbauen.

Während sich die Studie auf die Zeit vor der Pandemie konzentrierte, sagten die Forscher, dass Covid wahrscheinlich dazu führen werde, dass die Ungleichheiten aufrechterhalten werden.

“Die jüngste Covid-19-Pandemie hat zu einem weiteren nachhaltigen und signifikanten Anstieg der Immobilienwerte geführt, und daher werden die Ergebnisse hier wahrscheinlich auch weiterhin Bestand haben”, schrieben sie in dem Bericht.

Es ist selbstverständlich, dass Eltern ihren Kindern helfen wollen, aber wir brauchen ein politisches Umfeld, das es auch Einzelpersonen aus weniger wohlhabenden Verhältnissen ermöglicht, voranzukommen

Dr. Ricky Kanabar, University of Bath

Außerdem wurde eine Kennzahl namens „Generationale Vermögenselastizität“ untersucht, die den wirtschaftlichen Vorteil misst, den ein Kind aus einer einkommensstärkeren Familie in der nächsten Generation gegenüber einem Kind aus einer einkommensschwächeren Familie erwarten kann.

Es schätzt, dass zwischen 2010-12 und 2016-18 die generationenübergreifende Vermögenselastizität beim Wohnen um 18 Prozentpunkte für Personen mit gleichem elterlichen Vermögenshintergrund zugenommen hat.

Wenn die aktuellen Trends beibehalten werden, könnte sich die Vermögenselastizität des Wohneigentums zwischen den Generationen in den nächsten 100 Jahren verdoppeln.

Die Autoren des Berichts, Professor Paul Gregg und Dr. Ricky Kanabar, schrieben, dass die Regierung Richtlinien entwickeln sollte, um “die Lebenschancen derer mit geringen oder gar keinen Familienressourcen zu verbessern und zu verbessern”.

“Dies zu ignorieren wird zu einer wachsenden “wirtschaftlichen Strafe” führen, wenn Eltern mit geringem Vermögen geboren werden, was die Lebensentscheidungen des Einzelnen zunehmend einschränkt und tiefgreifende Auswirkungen auf das spätere Leben hat”, heißt es in dem Bericht.

Die Autoren forderten die Regierung auf, die Voraussetzungen für den Eigenheimbesitz für diejenigen ohne nennenswertes Familienvermögen zu „verbessern“, und warnten vor einer zunehmenden „wirtschaftlichen Strafe“.

Kanabar fügte hinzu: „Viele von uns werden die Auswirkungen des elterlichen Vermögens erfahren haben, entweder direkt als Empfänger oder Zeuge von Freunden und Kollegen, die angeblich in ähnlichen Situationen plötzlich in der Lage waren, Einlagen für ihr erstes Haus zu hinterlegen.

„Natürlich ist es natürlich und verständlich, dass Eltern ihren Kindern helfen wollen, aber wir brauchen auch ein politisches Umfeld, das es auch Einzelpersonen aus weniger wohlhabenden Verhältnissen ermöglicht, voranzukommen.

‘Wenn wir den Zugang zu Wohneigentum nicht erweitern, werden sich die aktuellen Trends der Vermögensungleichheit wahrscheinlich in rasantem Tempo weiter ausweiten.’

Zwischen 2010 und 2018 stiegen die durchschnittlichen Hauspreise in Großbritannien um mehr als 37 Prozent.

Seitdem hat sich die Lage verschärft. Laut Nationwide stiegen sie im Jahr bis Dezember 2021 um 10,4 Prozent und erreichten fast 255.000 Pfund.

Ein separater Bericht von Zoopla vom Dezember 2021 ergab, dass fast zwei Drittel der Eltern zur Kaution für das Haus ihrer Kinder beigetragen haben, was durchschnittlich 32.440 £ ergibt.

Der Bericht der University of Bath sagte auch, dass ein abnehmender Wohnbesitz bei Menschen aus ärmeren Verhältnissen Folgewirkungen haben könnte, wenn es um die Finanzierung der Sozialfürsorge im späteren Leben ging.

Dr. Kanabar fügte hinzu: ‘Die historischen und jüngsten Renditen für Wohnimmobilien deuten darauf hin, dass die Unterscheidung zwischen Eigenheimbesitz und Eigenheimbesitz bei weiter steigenden Immobilienpreisen Auswirkungen auf den Vermögensaufbau und die Mobilität des Einzelnen während seines gesamten Lebens haben wird.

„In späteren Jahren könnte dies tiefgreifende Auswirkungen auf die Bezahlung von Sozialfürsorge und Erbschaften haben.

“Wenn die Regierung wirklich daran interessiert ist, die Lebenschancen zu verbessern und zu verbessern, dann muss sie zusätzliche Maßnahmen ergreifen, um das Tempo zu verringern, mit dem die Vermögensungleichheit zunimmt.”

Der Bericht trug den Titel „Intergenerational Wealth Transmission and Mobility in Great Britain: Welche Komponenten des Reichtums sind wichtig?“. und wurde vom University College London Centre for Education Policy and Equalizing Opportunities herausgegeben.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, verdienen wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass kommerzielle Beziehungen unsere redaktionelle Unabhängigkeit beeinträchtigen.